Natera, Inc. (NASDAQ:NTRA) publicó sus resultados la semana pasada y los analistas han elevado su precio objetivo a 119 dólares.

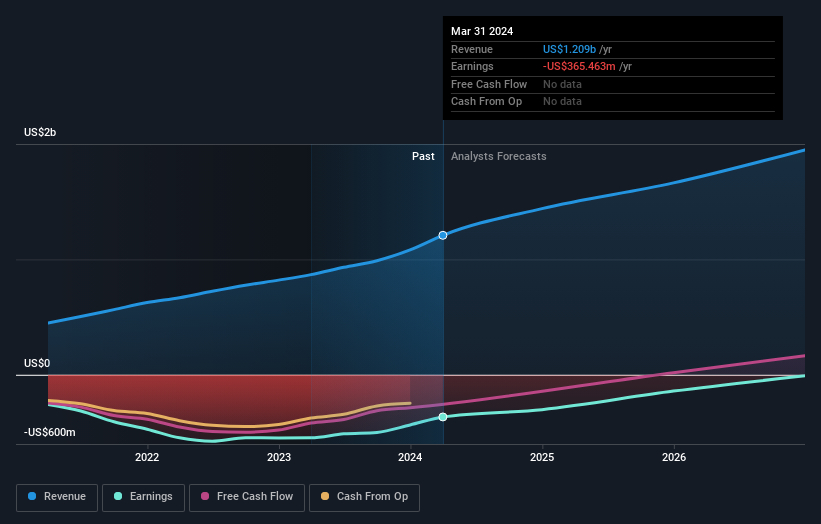

Hace una semana, Natera, Inc.(NASDAQ:NTRA) presentó una sólida serie de cifras trimestrales que podrían dar lugar a una revalorización de la acción. Los ingresos de 368 millones de dólares fueron mejores de lo esperado, un 11% por encima de las previsiones. Aun así, la empresa perdió 0,56 USD por acción, aunque las pérdidas fueron un 16% inferiores a las previstas por los analistas. Tras el resultado, los analistas han actualizado su modelo de beneficios, y sería bueno saber si piensan que ha habido un cambio fuerte en las perspectivas de la empresa, o si todo sigue igual. Pensamos que a los lectores les resultaría interesante ver las últimas previsiones (estatutarias) de los analistas posteriores a los resultados para el próximo año.

Vea nuestro último análisis de Natera

Teniendo en cuenta los últimos resultados, el consenso más reciente para Natera de 16 analistas es de unos ingresos de 1.440 millones de dólares en 2024. De cumplirse, implicaría un decente aumento del 19% sobre sus ingresos en los últimos 12 meses. Se supone que las pérdidas disminuirán, reduciéndose un 17% respecto al año pasado, hasta 2,48 dólares. Antes de este último informe, el consenso esperaba unos ingresos de 1.340 millones de dólares y unas pérdidas de 2,31 dólares por acción. Así que está bastante claro que el consenso es mixto sobre Natera después de las nuevas cifras de consenso; mientras que los analistas elevaron las cifras de ingresos, también administraron un aumento moderado en las expectativas de pérdidas por acción.

Sorprenderá saber que el precio objetivo de consenso subió un 15%, hasta los 119 dólares, con los analistas claramente más interesados en el crecimiento de los ingresos, incluso aunque se intensifiquen las pérdidas. Sin embargo, no es la única conclusión que podemos extraer de estos datos, ya que a algunos inversores también les gusta tener en cuenta el diferencial en las estimaciones a la hora de evaluar los precios objetivo de los analistas. En la actualidad, el analista más alcista valora Natera en 160 USD por acción, mientras que el más bajista lo hace en 37,00 USD. Con una horquilla de precios objetivo tan amplia, es casi seguro que los analistas apuestan por resultados muy divergentes en el negocio subyacente. En consecuencia, quizá no sea una buena idea tomar decisiones basándose en el precio objetivo de consenso, que al fin y al cabo no es más que una media de esta amplia gama de estimaciones.

Estas estimaciones son interesantes, pero puede ser útil trazar algunas líneas más generales para ver cómo se comparan las previsiones, tanto con los resultados anteriores de Natera como con los de sus homólogos del mismo sector. Según los analistas, hasta finales de 2024, las previsiones de ingresos seguirán siendo las mismas, con un crecimiento anualizado del 26%. Esto está en línea con su crecimiento anual del 30% en los últimos cinco años. En cambio, nuestros datos sugieren que otras empresas (con cobertura de analistas) de un sector similar prevén que sus ingresos crezcan un 18% anual. Así pues, está bastante claro que Natera crecerá sustancialmente más rápido que su sector.

En resumen

Lo más importante a destacar es la previsión de un aumento de las pérdidas el próximo año, lo que sugiere que no todo va bien en Natera. Afortunadamente, también han mejorado sus estimaciones de ingresos, y sus previsiones sugieren que se espera que el negocio crezca más rápido que el sector en general. Observamos una subida del precio objetivo, lo que sugiere que los analistas creen que el valor intrínseco de la empresa probablemente mejore con el tiempo.

Teniendo esto en cuenta, seguimos pensando que la trayectoria a largo plazo de la empresa es mucho más importante para los inversores. Tenemos previsiones para Natera hasta 2026, y puede verlas gratis en nuestra plataforma aquí.

Además, también debería conocer la 1 señal de advertencia que hemos detectado en Natera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Natera puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Te preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.