Stock Analysis

Tres empresas de crecimiento de EE.UU. con una elevada participación interna

Reviewed by Simply Wall St

Al iniciarse el tercer trimestre de 2024, las acciones estadounidenses están dando muestras de resistencia con notables ganancias, a pesar de la preocupación subyacente por los desequilibrios sectoriales y las incertidumbres sobre los tipos de interés. En este contexto, las empresas en crecimiento con una elevada participación de inversores internos pueden resultar especialmente atractivas, ya que una participación significativa de estos suele ser señal de confianza en las perspectivas futuras de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Medpace Holdings (NasdaqGS:MEDP)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Medpace Holdings, Inc. es una organización global de investigación clínica que ofrece servicios de desarrollo de fármacos y dispositivos médicos, con una capitalización de mercado de aproximadamente 12.730 millones de dólares.

Operaciones: La compañía genera sus ingresos principalmente a través del desarrollo, gestión y ejecución de ensayos clínicos, por un total de 1.960 millones de dólares.

Titularidad de información privilegiada: 17.4%

Previsión de rentabilidad del capital: 33% (estimación para 2027)

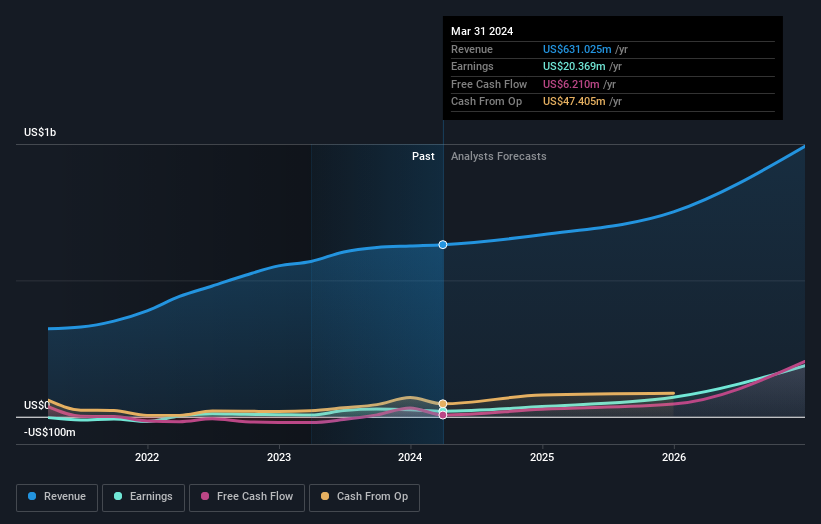

Medpace Holdings, una empresa orientada al crecimiento con una participación significativa de personas con información privilegiada, ha mostrado un sólido rendimiento financiero con un aumento previsto de los ingresos de 2.150 millones de dólares a 2.200 millones de dólares en 2024, frente a los 1.890 millones de dólares de 2023. A pesar de que recientemente no se han producido compras sustanciales de información privilegiada, las modificaciones estratégicas de la empresa pretenden mejorar las estructuras de gobernanza, lo que podría alinear los intereses de los accionistas a largo plazo. Sin embargo, las importantes ventas recientes de acciones con información privilegiada y el moderado crecimiento previsto de los beneficios sugieren un optimismo prudente para los inversores que se centran en el crecimiento y la estabilidad de la propiedad.

- Eche un vistazo más de cerca al potencial de Medpace Holdings aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El análisis detallado en nuestro informe de valoración de Medpace Holdings apunta a un precio de la acción inflado en comparación con su valor estimado.

TETRA Technologies (NYSE:TTI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TETRA Technologies, Inc, junto con sus filiales, opera como una empresa de servicios y soluciones energéticas con una capitalización de mercado de aproximadamente 453,74 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente a partir de dos segmentos: Water & Flowback Services, con 309,76 millones de dólares, y Completion Fluids & Products, con 321,27 millones de dólares.

Posesión de información privilegiada: 10.2%

Previsión de rentabilidad del capital: N/A (estimación 2027)

TETRA Technologies, a pesar de una disminución significativa de los ingresos netos de 6,04 millones de dólares a 0,915 millones de dólares en el primer trimestre de 2024, cotiza un 90% por debajo de su valor razonable estimado y los analistas esperan un aumento sustancial del precio del 121,4%. Se prevé que los beneficios de la empresa crezcan un 43,3% anual, por encima de la previsión del mercado estadounidense del 14,7%. Sin embargo, el crecimiento de sus ingresos, del 15% anual, es más lento que los puntos de referencia deseados para las entidades de alto crecimiento, pero sigue superando la media del mercado, del 8,6%.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de TETRA Technologies.

- A la luz de nuestro reciente informe de valoración, parece posible que TETRA Technologies esté cotizando por detrás de su valor estimado.

TXO Partners (NYSE:TXO)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: TXO Partners, L.P. es una compañía de petróleo y gas natural dedicada a la adquisición, desarrollo, optimización y explotación de reservas convencionales de petróleo y gas en Norteamérica, con una capitalización de mercado de aproximadamente 754,76 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente de la exploración y producción de petróleo, gas natural y líquidos de gas natural, por un total aproximado de 289,76 millones de dólares.

Tenencia de información privilegiada: 25,9%.

Previsión de rentabilidad del capital: N/A (estimación 2027)

Se espera que TXO Partners, con una previsión de crecimiento anual de los ingresos del 20,7%, supere significativamente la media del mercado estadounidense. Recientemente, TXO completó una oferta de acciones de seguimiento recaudando 130 millones de dólares, lo que indica posibles estrategias de expansión o reducción de deuda. En los últimos tres meses, la actividad de la información privilegiada muestra más compras que ventas, lo que refleja la confianza de los más próximos a la empresa. Sin embargo, los beneficios recientes han descendido significativamente de 83,81 millones de dólares a 10,27 millones de dólares interanuales, lo que suscita cierta preocupación sobre la rentabilidad a corto plazo, a pesar de las perspectivas de crecimiento a largo plazo y de que la importante participación de inversores internos refuerza su atractivo como inversión orientada al crecimiento con una elevada participación de inversores internos.

- Haga clic aquí para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de TXO Partners.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de TXO Partners podría ser demasiado optimista.

Tomar ventaja

- Navegue aquí por el inventario completo de 183 Compañías Estadounidenses de Rápido Crecimiento con Elevada Participación de Intermediarios.

- ¿Ya ha invertido en estos valores? Manténgase al tanto de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted mantenerse informados y proactivos.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.