Los inversores optimistas impulsan las acciones de MediWound Ltd. (NASDAQ:MDWD) un 26%. (NASDAQ:MDWD) suben un 26%, pero no crecen

Las acciones de MediWound Ltd.(NASDAQ:MDWD) han continuado su reciente impulso con una ganancia del 26% sólo en el último mes. La mala noticia es que incluso después de la recuperación de las acciones en los últimos 30 días, los accionistas todavía están bajo el agua en alrededor de un 9,6% en el último año.

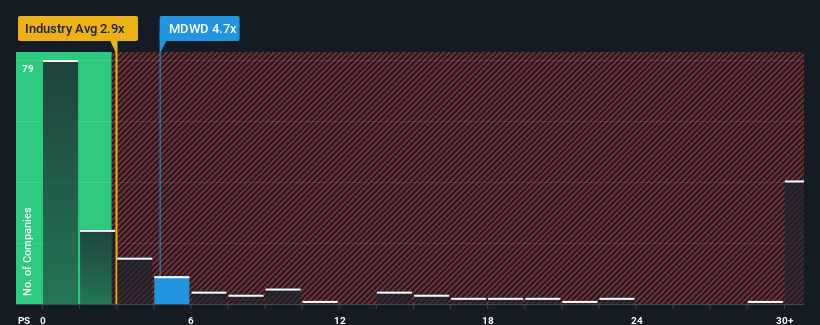

Después de un salto tan grande en el precio, MediWound puede estar enviando señales de venta en la actualidad con una relación precio-ventas (o "P/S") de 4,7x, cuando se considera que casi la mitad de las empresas de la industria farmacéutica en los Estados Unidos tienen relaciones P/S por debajo de 2,9x e incluso P/S inferiores a 0,7x no son fuera de lo común. Sin embargo, el P/S podría ser alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Vea nuestro último análisis de MediWound

¿Cómo ha sido el rendimiento reciente de MediWound?

Los últimos tiempos no han sido buenos para MediWound, ya que sus ingresos han aumentado más lentamente que los de la mayoría de las empresas. Una posibilidad es que el ratio P/S sea alto porque los inversores piensan que este mediocre rendimiento de los ingresos mejorará notablemente. Si no es así, los accionistas actuales pueden estar muy nerviosos sobre la viabilidad del precio de la acción.

¿Quiere saber qué opinan los analistas sobre el futuro de MediWound en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Coinciden las previsiones de ingresos con el elevado ratio P/S?

El ratio P/S de MediWound sería el típico de una empresa de la que se espera un crecimiento sólido y, lo que es más importante, un rendimiento superior al del sector.

Si echamos la vista atrás, vemos que la empresa aumentó sus ingresos en un impresionante 23% el año pasado. En los últimos tres años también ha registrado un aumento global de los ingresos del 22%, ayudado en gran medida por su rendimiento a corto plazo. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa ha sido respetable en los últimos tiempos.

En cuanto a las perspectivas, en los próximos tres años se espera un crecimiento del 25% anual, según las estimaciones de los cuatro analistas que siguen la evolución de la empresa. Mientras tanto, se prevé que el resto del sector crezca un 53% cada año, lo que resulta notablemente más atractivo.

Con esta información, nos parece preocupante que MediWound cotice a un P/S superior al del sector. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Es muy probable que estos accionistas se estén preparando para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

¿Qué podemos aprender de la PER de MediWound?

Las acciones de MediWound han dado un gran paso en dirección norte, pero su PER es elevado como consecuencia de ello. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo puede ser una guía práctica de las perspectivas futuras de la empresa.

A pesar de que los analistas prevén para MediWound unas cifras de crecimiento de los ingresos inferiores a las del sector, esto no parece afectar en lo más mínimo a la relación precio/ventas. Cuando vemos unas perspectivas de ingresos débiles, sospechamos que el precio de la acción se enfrenta a un riesgo mucho mayor de caer, haciendo retroceder las cifras de PER. Esto supone un riesgo significativo para las inversiones de los accionistas y pone a los inversores potenciales en peligro de pagar una prima excesiva.

También vale la pena señalar que hemos encontrado 1 señal de advertencia para MediWound que hay que tener en cuenta.

Si no está seguro de la solidez del negocio de MediWound, ¿por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si MediWound puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.