Advertisement

Por qué Lexicon Pharmaceuticals (NASDAQ:LXRX) puede gestionar su deuda a pesar de perder dinero

El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si sufrirá una pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda a la hora de pensar en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Observamos que Lexicon Pharmaceuticals, Inc. (NASDAQ:LXRX ) tiene deuda en su balance. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es peligrosa la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distressed. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando examinamos los niveles de endeudamiento, primero consideramos los niveles de tesorería y de deuda, conjuntamente.

Consulte nuestro último análisis de Lexicon Pharmaceuticals

¿Cuánta deuda tiene Lexicon Pharmaceuticals?

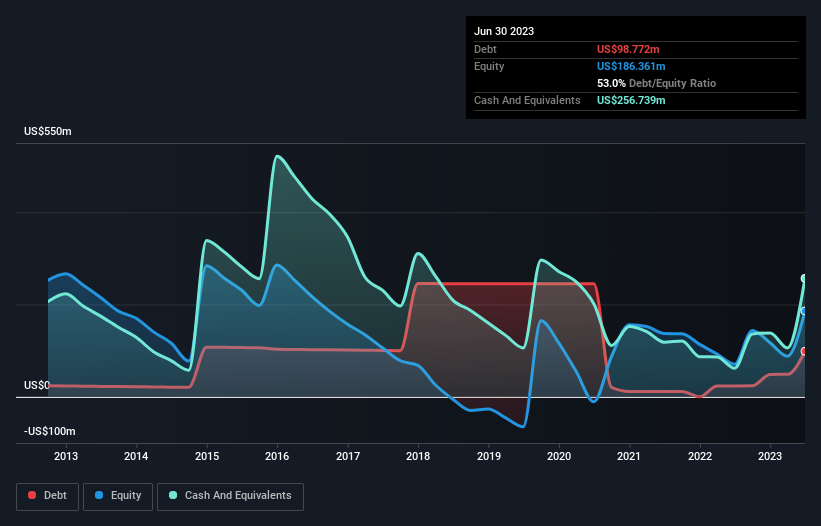

Puede hacer clic en el gráfico de abajo para ver las cifras históricas, pero muestra que en junio de 2023 Lexicon Pharmaceuticals tenía 98,8 millones de dólares de deuda, un aumento de 23,6 millones de dólares en un año. Sin embargo, su balance muestra que tiene 256,7 millones de dólares en efectivo, por lo que en realidad tiene 158,0 millones de dólares de efectivo neto.

Un vistazo al pasivo de Lexicon Pharmaceuticals

Haciendo zoom en los últimos datos del balance, podemos ver que Lexicon Pharmaceuticals tenía pasivos por valor de 26,1 millones de dólares con vencimiento a 12 meses y pasivos por valor de 104,3 millones de dólares con vencimiento posterior. Por otra parte, disponía de 256,7 millones de USD de tesorería y 685.000 USD de cuentas por cobrar con vencimiento a un año. Así que puede presumir de tener 127,1 millones de dólares más de activos líquidos que de pasivos totales .

Este excedente de liquidez sugiere que el balance de Lexicon Pharmaceuticals podría soportar un golpe tan bien como la cabeza de Homer Simpson. Desde este punto de vista, los prestamistas deberían sentirse tan seguros como la amada de un maestro de kárate cinturón negro. En pocas palabras, Lexicon Pharmaceuticals cuenta con liquidez neta, por lo que es justo decir que no tiene una pesada carga de deuda. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Lexicon Pharmaceuticals para mantener un balance saneado en el futuro. Así que si quiere saber lo que piensan los profesionales, puede que le interese este informe gratuito sobre las previsiones de beneficios de los analistas .

Dado que Lexicon Pharmaceuticals no tiene ingresos de explotación significativos, es posible que los accionistas esperen que presente un nuevo producto excelente, antes de que se quede sin dinero.

¿Cuál es el riesgo de Lexicon Pharmaceuticals?

Estadísticamente hablando, las empresas que pierden dinero son más arriesgadas que las que ganan dinero. Y el hecho es que en los últimos doce meses Lexicon Pharmaceuticals perdió dinero en la línea de beneficios antes de intereses e impuestos (EBIT). De hecho, en ese tiempo gastó 112 millones de dólares de efectivo y tuvo unas pérdidas de 131 millones de dólares. Dado que sólo dispone de una tesorería neta de 158,0 millones de dólares, la empresa podría verse obligada a obtener más capital si no alcanza pronto el umbral de rentabilidad. La buena noticia para los accionistas es que Lexicon Pharmaceuticals tiene un crecimiento de ingresos deslumbrante, por lo que hay muchas posibilidades de que pueda aumentar su flujo de caja libre en los próximos años. Las empresas de alto crecimiento antes de beneficios pueden ser arriesgadas, pero también pueden ofrecer grandes recompensas. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Hemos identificado 4 señales de advertencia en Lexicon Pharmaceuticals (al menos 1 que nos incomoda un poco) , y comprenderlas debería formar parte de su proceso de inversión.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lexicon Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LXRX

Advertisement