Advertisement

El avance normativo de Liquidia, ¿todavía deja margen para las ganancias después de que las acciones se dispararan un 130%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si el crecimiento explosivo de Liquidia significa que es una ganga o una burbuja? Analicemos si aún queda valor para los inversores.

- Últimamente, el valor está en racha: ha subido un 20,6% en la última semana, un 24,4% en el mes y un enorme 130,7% en lo que va de año, coronando una subida del 167,6% en el último año.

- El reciente impulso va más allá de simples oscilaciones comerciales. La semana pasada, Liquidia anunció un avance reglamentario favorable para su principal terapia, lo que despertó un renovado optimismo entre los inversores. La noticia hizo temblar al sector biotecnológico y atrajo de nuevo la atención sobre el verdadero valor de la empresa.

- En nuestra tabla de valoración actual, Liquidia se sitúa en 2 sobre 6, lo que muestra cierto potencial de infravaloración, pero también un claro margen de debate. Esto nos lleva a la verdadera pregunta: ¿cómo se comparan los diferentes métodos de valoración, y podría haber una forma aún más inteligente de evaluar el valor de esta acción al final del artículo?

Liquidia sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Liquidia

El modelo de flujo de caja descontado (DCF) estima el valor subyacente de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este método ayuda a los inversores a mirar más allá de los movimientos de precios a corto plazo y a centrarse en lo que la empresa podría generar a largo plazo.

En el caso de Liquidia, el flujo de caja libre (FCF) más reciente asciende a -115,86 millones de dólares, lo que refleja una importante inversión en iniciativas de crecimiento. El consenso de los analistas prevé que el FCF pase a ser positivo y aumente considerablemente, con estimaciones que alcanzan los 342,77 millones de dólares en 2029. En total, las proyecciones se extienden a lo largo de la próxima década, y se espera que el flujo de caja siga aumentando. Sólo los primeros cinco años se basan en las aportaciones de los analistas, y más allá de 2029, las previsiones se basan en las tasas de crecimiento a largo plazo estimadas por Simply Wall St. Estas previsiones muestran un optimismo continuado sobre el futuro poder de beneficios de la empresa.

Según este análisis DCF, el valor intrínseco de Liquidia se sitúa en 134,40 dólares por acción. En comparación con los niveles actuales del mercado, esto sugiere que Liquidia cotiza con un descuento del 79,2%. Esto implica una infravaloración significativa basada en las proyecciones de flujos de caja futuros.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Liquidia está infravalorada en un 79,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 840 valores infravalorados en función de los flujos de caja.

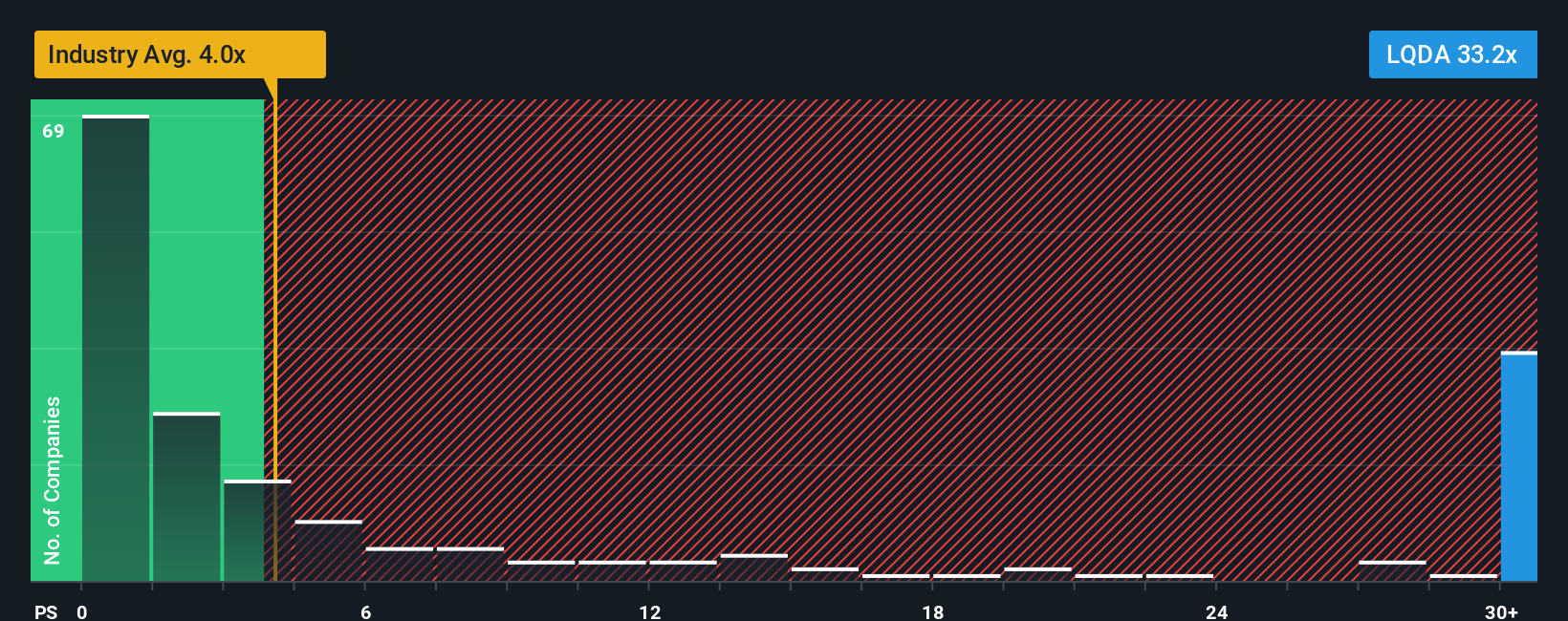

Enfoque 2: Precio de Liquidia frente a ventas

La relación precio/ventas (P/V) suele ser la métrica de valoración a la que recurren las empresas biotecnológicas y farmacéuticas, especialmente las que aún no registran beneficios constantes. Esta medida ayuda a los inversores a comparar el valor de mercado de la empresa con sus ingresos actuales y se considera especialmente útil en sectores de alto crecimiento en los que los beneficios pueden ser negativos aunque las ventas se aceleren.

Las expectativas de crecimiento, los beneficios potenciales y los riesgos específicos de la empresa determinan cuál debe ser un ratio P/S "normal". Las empresas de las que se espera un rápido crecimiento de las ventas o un aumento de los márgenes podrían tener múltiplos más altos, mientras que las que se enfrentan a incertidumbres o ralentizaciones significativas tienden a valorarse de forma más conservadora.

Actualmente, el múltiplo P/S de Liquidia es de 35,08 veces. A título comparativo, la media de empresas farmacéuticas similares es de 4,25 veces, y el sector en general cotiza en torno a 4,20 veces. A primera vista, esta elevada prima sugiere que el valor podría ser caro en relación con sus ventas.

Sin embargo, el Fair Ratio de Simply Wall St fija un valor más adecuado para Liquidia en 13,88 veces, basándose en un análisis exhaustivo de las previsiones de crecimiento de la empresa, la capitalización bursátil, el margen de beneficios, los riesgos y el contexto del sector. A diferencia de las comparaciones básicas entre pares o entre sectores, este enfoque del Ratio Justo adapta las expectativas a la situación única de la empresa.

Dado que el PER real de Liquidia está muy por encima incluso del Ratio Justo, el mercado parece estar poniendo en precio un crecimiento muy elevado o unos beneficios futuros que aún pueden no ser seguros.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de liquidez

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. En pocas palabras, una narrativa es tu propia historia sobre una empresa. Es su perspectiva sobre cómo funcionará la empresa, junto con sus previsiones de ingresos, beneficios y márgenes. Las narrativas facilitan ver cómo estas suposiciones se traducen en un valor razonable para las acciones, conectando la historia de la empresa con cifras reales y estimaciones prospectivas.

Disponibles en la página de la Comunidad de Simply Wall St, las Narrativas cuentan con la confianza de millones de inversores y le ayudan a tomar decisiones de compra o venta comparando directamente el Valor Razonable con el precio actual. Dado que las Narrativas se actualizan dinámicamente cuando aparecen nuevas noticias o beneficios, su visión de la inversión se mantiene siempre actualizada.

Con las Narrativas, no se queda con una sola opinión. Puedes ver una gama de valores basados en las perspectivas de diferentes inversores. Por ejemplo, algunos usuarios creen que Liquidia vale más de 200 dólares por acción, mientras que otros ven el valor justo más cerca de los 80 dólares, lo que demuestra hasta qué punto la historia y las perspectivas pueden variar de una persona a otra.

¿Crees que hay algo más en la historia de Liquidia? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Liquidia puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:LQDA

Advertisement