Advertisement

Por qué Disc Medicine (IRON) sube un 7,3% tras la revisión prioritaria de la FDA y la ampliación de capital de 250 millones de dólares

Simply Wall St

Revisado por Sasha Jovanovic

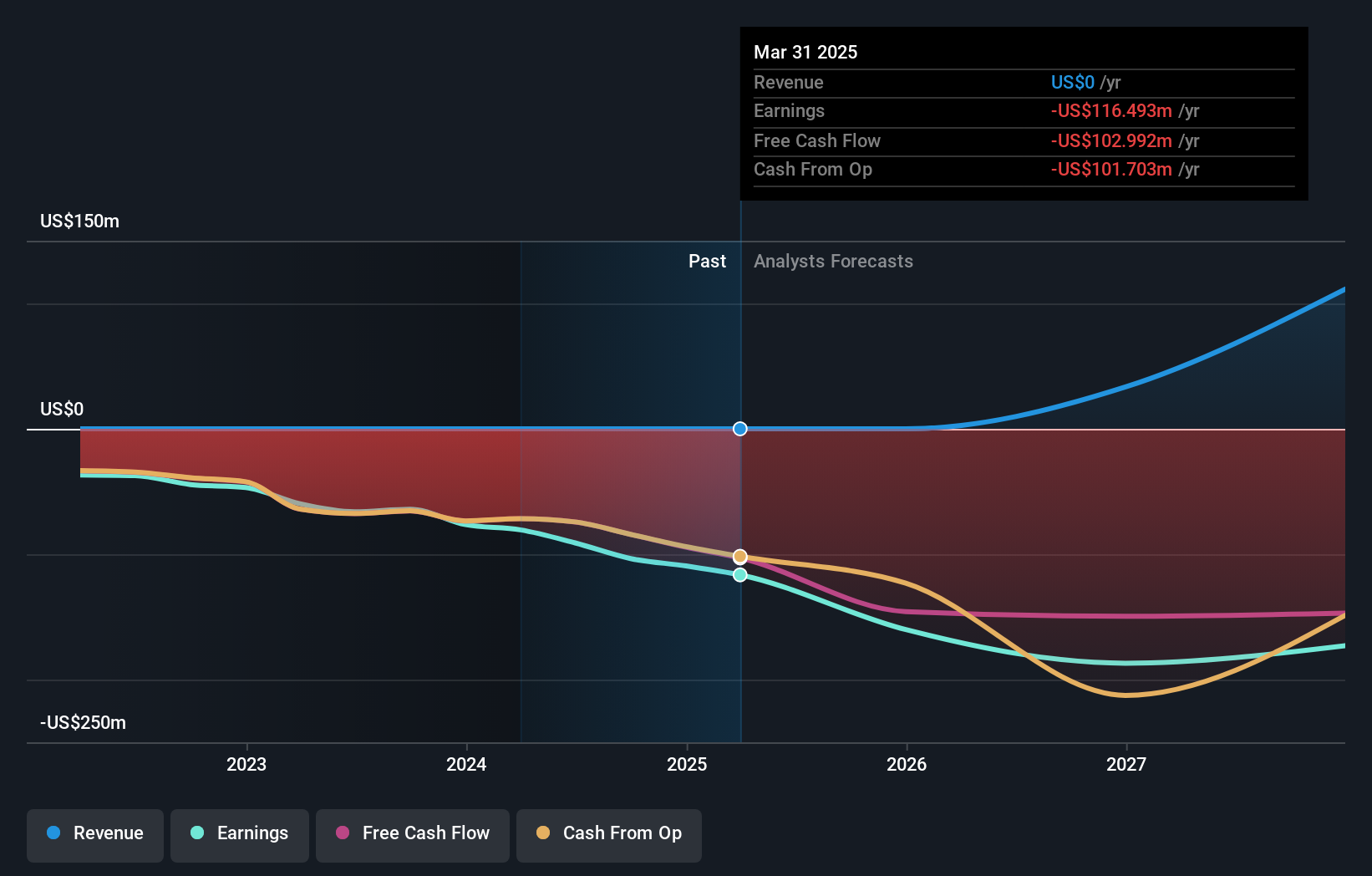

- La semana pasada, Disc Medicine anunció el inicio de un ensayo clínico de fase 1b para DISC-3405 en adultos con anemia falciforme e informó de la revisión prioritaria por parte de la FDA de su solicitud de nuevo fármaco para la bitopertina en la protoporfiria eritropoyética, junto con una oferta pública de aproximadamente 250 millones de dólares en apoyo de la comercialización y la I+D.

- Un aspecto clave es que estos avances clínicos y normativos ponen de relieve el énfasis de Disc Medicine en la ampliación de su cartera de productos para enfermedades hematológicas, lo que refleja el enfoque de la empresa para abordar las principales necesidades médicas no cubiertas.

- Analizaremos cómo la revisión prioritaria de la bitopertina por parte de la FDA da un nuevo impulso a la cartera de tratamientos de enfermedades hematológicas de Disc Medicine.

La IA está a punto de cambiar la atención sanitaria. Estos 32 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

¿Cuál es la narrativa de inversión de Disc Medicine?

Al considerar Disc Medicine como una inversión potencial, la creencia central a mantener es la confianza en la capacidad de la empresa para llevar tratamientos hematológicos innovadores al mercado, a pesar de no tener actualmente ingresos y de las crecientes pérdidas. La reciente revisión prioritaria de la FDA para la bitopertina y el inicio de un ensayo de fase 1b para DISC-3405 han puesto en el punto de mira claros catalizadores a corto plazo, especialmente con la revisión reglamentaria de la bitopertina que posiblemente concluya a principios de 2026. La ampliación de capital de 250 millones de dólares proporciona un respaldo crucial para la comercialización y la I+D, pero también refuerza un riesgo clave: la continua dilución para los accionistas, ya que Disc Medicine sigue dependiendo de la financiación externa. El vencimiento de la inmovilización en diciembre podría introducir una volatilidad añadida. Las perspectivas a corto plazo están ahora fuertemente ligadas a los hitos regulatorios y clínicos, y esta actualización puede aliviar parte del riesgo de financiación, al tiempo que amplifica el riesgo de ejecución en torno a la aprobación del producto y el lanzamiento al mercado.

Las acciones de Disc Medicine han estado subiendo, pero aún están potencialmente infravaloradas en un 10%. Averigüe cuál es su valor.Otras perspectivas

Explore otras 2 estimaciones de valor razonable sobre Disc Medicine: ¡por qué las acciones podrían valer hasta un 24% más que el precio actual!

Construya su propia narrativa de Disc Medicine

¿No está de acuerdo con esta valoración? Cree su propia narrativa en menos de 3 minutos - los rendimientos de inversión extraordinarios rara vez provienen de seguir al rebaño.

- Un buen punto de partida para su investigación de Disc Medicine es nuestro análisis que destaca 2 recompensas clave y 3 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Disc Medicine proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de Disc Medicine de un vistazo.

¿Busca otras inversiones?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- Supera a los gigantes: estos 25 valores de IA en fase inicial podrían financiar tu jubilación.

- Trump ha prometido "liberar" el petróleo y el gas estadounidenses, y estos 22 valores de EE. UU. tienen desarrollos que están a punto de beneficiarse.

- Descubra la próxima gran oportunidad con valores a un centavo financieramente sólidos que equilibran riesgo y recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Disc Medicine puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:IRON

Advertisement