Advertisement

La presentación de Disc Medicine (IRON) ante la FDA y el cambio en su consejo de administración podrían dar forma a sus ambiciones de terapia de primera clase

Simply Wall St

Revisado por Sasha Jovanovic

- Disc Medicine presentó recientemente a la FDA de EE.UU. una solicitud de nuevo fármaco para la bitopertina contra la protoporfiria eritropoyética, solicitando la aprobación acelerada y la revisión prioritaria sobre la base de los resultados positivos de los estudios clínicos.

- Poco después, la directora Mona Ashiya, Ph.D., dimitió del consejo sin que se citaran disputas, mientras que también se produjeron transacciones con información privilegiada, pero no vinculadas a problemas operativos.

- Exploraremos cómo la presentación ante la FDA de la bitopertina, como posible terapia de primera clase para la PPE, influye en las perspectivas de inversión de Disc Medicine.

Hemos encontrado 18 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el próximo año. Vea la lista completa de forma gratuita.

¿Cuál es la narrativa de inversión de Disc Medicine?

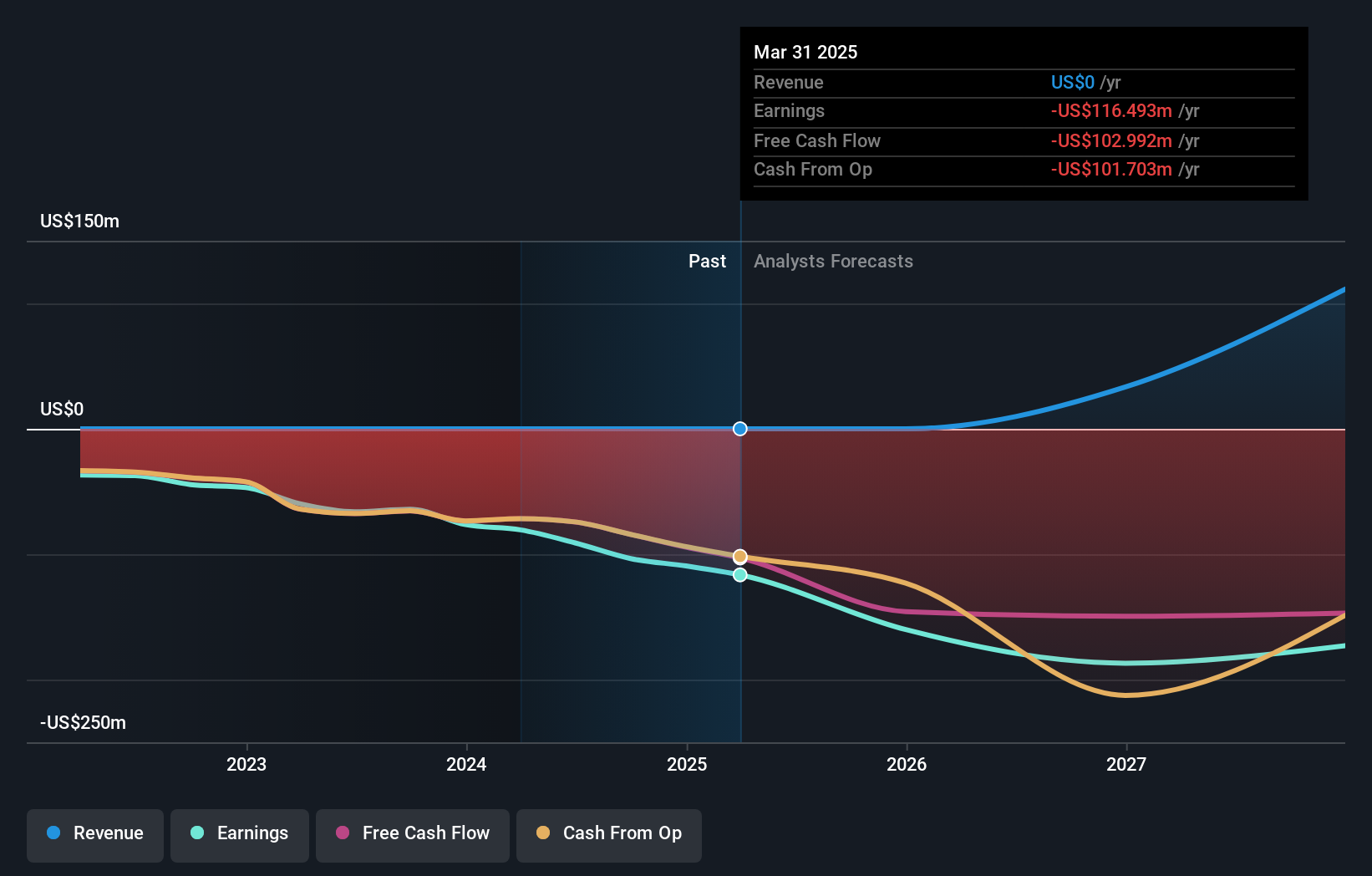

Para Disc Medicine, la tesis de inversión actual se centra en la creencia de que la bitopertina podría lograr la aprobación de la FDA como la primera terapia modificadora de la enfermedad para la protoporfiria eritropoyética (PPE), abriendo potencialmente una oportunidad comercial en un área de enfermedad rara y desatendida. La reciente presentación de la solicitud de autorización de comercialización (NDA) por la vía de aprobación acelerada, combinada con la solicitud de revisión prioritaria, se ha revelado como el catalizador más importante a corto plazo para la empresa. Los datos clínicos muestran mejoras en los principales resultados de los pacientes, por lo que la creación de valor a corto plazo parece estar ligada a los avances normativos. Es improbable que la dimisión de Mona Ashiya, miembro del consejo de administración, altere materialmente estos factores a corto plazo o añada nuevos riesgos, dada la falta de desacuerdos operativos, sobre todo porque el consejo sigue siendo experimentado y se ha renovado recientemente. A pesar del fuerte impulso de las cotizaciones antes de conocerse la noticia, Disc sigue sin ser rentable y depende del éxito del desarrollo del producto, la revisión reglamentaria y la eventual comercialización, lo que la hace especialmente sensible a los resultados clínicos y de la FDA. A corto plazo, los cambios en la composición del consejo de administración son menos relevantes que el hecho de que la empresa aún no ha generado ingresos y debe confiar en su cartera de productos para cumplir sus elevadas expectativas de crecimiento. Por otra parte, los resultados regulatorios siguen siendo inciertos y podrían influir significativamente en la trayectoria de valoración de la empresa.

Las acciones de Disc Medicine han subido, pero aún están potencialmente infravaloradas en un 27%. Descubra su valor.Exploración de otras perspectivas

Explore otras 2 estimaciones del valor razonable de Disc Medicine: ¡por qué las acciones podrían valer hasta un 39% más que el precio actual!

Construya su propia narrativa de Disc Medicine

¿No está de acuerdo con esta valoración? Cree su propia narrativa en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Disc Medicine es nuestro análisis que destaca 2 recompensas clave y 3 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Disc Medicine proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Disc Medicine de un vistazo.

¿No hay oportunidades en Disc Medicine?

Cada día cuenta. Estas selecciones gratuitas ya están llamando la atención. Véalos antes de que lo haga la multitud:

- La IA está a punto de cambiar la asistencia sanitaria. Estos 33 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

- Descubra empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- Explore 26 de las principales empresas de computación cuán tica que lideran la revolución de la tecnología de nueva generación y dan forma al futuro con avances en algoritmos cuánticos, qubits superconductores e investigación de vanguardia.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Disc Medicine puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:IRON

Advertisement