Advertisement

Evaluación del valor de Incyte tras una subida del 46,1% en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si ahora es el momento adecuado para considerar a Incyte como una inversión? No es el único. Numerosos inversores están estudiando detenidamente el valor de la empresa a medida que evoluciona su historia.

- En el último mes, las acciones de Incyte han subido un 16,9%, lo que eleva su rentabilidad en lo que va de año a un impresionante 46,1% y a un 34,1% en el último año.

- Las noticias recientes ponen de relieve el creciente entusiasmo en torno a los avances de la cartera de Incyte y las actualizaciones positivas en el sector de la biotecnología, lo que ha despertado un renovado optimismo entre los inversores. Este contexto ha impulsado la cotización del título, con debates centrados en asociaciones estratégicas y resultados prometedores de los ensayos clínicos en curso.

- En lo que respecta a la valoración, Incyte obtiene actualmente una puntuación de 5 sobre 6 en nuestras comprobaciones de valor, lo que indica que puede haber un importante recorrido al alza aún por descubrir. En las próximas secciones explicaremos cómo funcionan estos métodos y, al final, compartiremos una forma más inteligente de que los inversores puedan controlar el valor real de un título.

Método 1: Análisis del flujo de caja descontado (DCF) de Incyte

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontando esas proyecciones al valor actual. Este enfoque ofrece a los inversores una visión objetiva de lo que podría valer una empresa en función de su capacidad para generar efectivo a lo largo del tiempo.

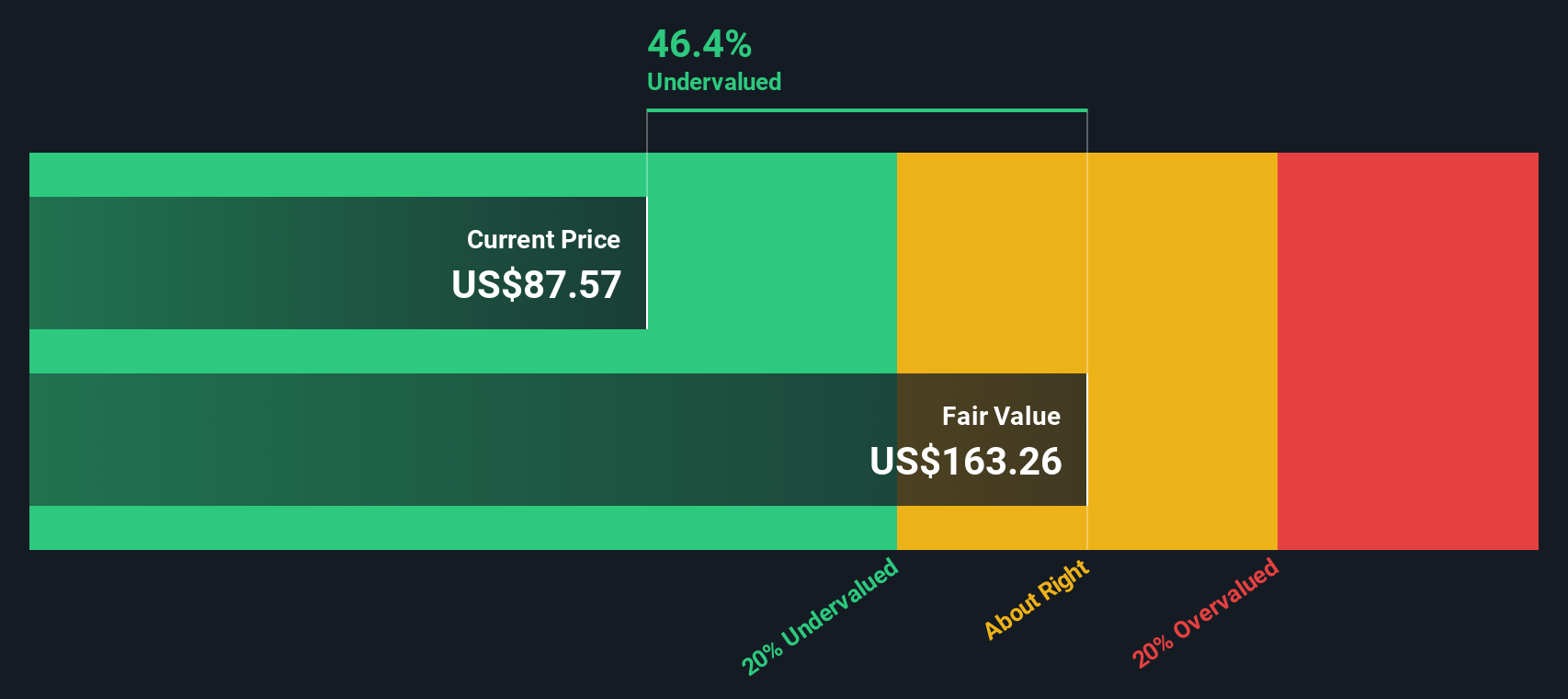

En el caso de Incyte, el flujo de caja libre (FCF) actual es de 1.160 millones de dólares. Los analistas del sector proporcionan estimaciones del FCF para los cinco primeros años, lo que indica una tendencia de crecimiento. Tras este periodo, Simply Wall St extrapola las proyecciones para completar una visión a 10 años. Para 2029, se espera que el FCF de Incyte alcance los 1.420 millones de dólares. A continuación, estos saludables flujos de caja se descuentan para reflejar su valor en dólares de hoy utilizando una tasa ajustada al riesgo.

Según estos cálculos, el valor intrínseco de Incyte asciende a 158,90 dólares por acción. Dado que la acción cotiza con un descuento del 36,1% respecto a esta estimación, el modelo DCF sugiere que la acción está significativamente infravalorada.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Incyte está infravalorada en un 36,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 839 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Incyte frente a beneficios

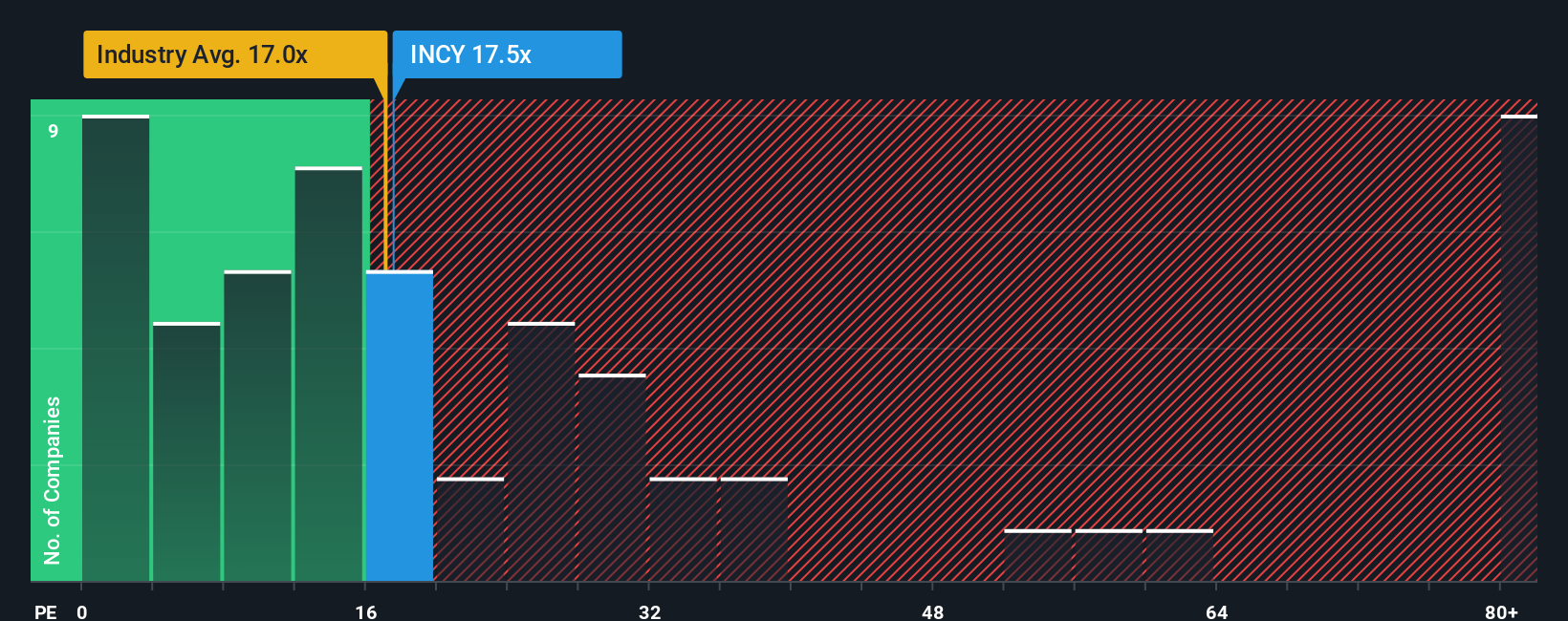

La relación precio/beneficios (PE) es una métrica muy utilizada para valorar empresas rentables como Incyte porque vincula directamente el precio de la acción con los beneficios, facilitando a los inversores la comparación del valor entre empresas. El crecimiento previsto y el perfil de riesgo de una empresa influyen en lo que se considera un ratio PE "normal" o "justo". Un mayor crecimiento o un menor riesgo suelen justificar un múltiplo más alto, mientras que un menor crecimiento o un mayor riesgo merecen una cifra más baja.

Actualmente, Incyte cotiza a un ratio PE de 16,8 veces. En contexto, el PER medio de las biotecnológicas es de 17,7 veces, mientras que el de sus homólogas cercanas es de 19,7 veces. Si nos atenemos exclusivamente a estas referencias, Incyte parece algo infravalorada en relación con su sector.

Sin embargo, el "Fair Ratio" patentado por Simply Wall St va un paso más allá. Este enfoque va más allá de las simples comparaciones al tener en cuenta detalles específicos de la empresa como el crecimiento previsto de los beneficios, los márgenes de beneficio, los niveles de riesgo, el contexto del sector y la capitalización bursátil. El Ratio Justo de Incyte se calcula en 19,4 veces, lo que sugiere lo que debería ser un múltiplo de mercado razonable basado en sus fundamentos específicos.

Si comparamos el PER real de Incyte de 16,8 veces con el Ratio Justo de 19,4 veces, la empresa parece infravalorada también en esta medida, lo que refuerza lo que vimos con el enfoque DCF.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Incyte

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla y potente que permite a los inversores adjuntar una historia o perspectiva personal a las cifras de una empresa, reflejando su propia opinión sobre el valor razonable, las expectativas de ingresos futuros, los beneficios y los márgenes de beneficio. Las narrativas conectan los puntos entre lo que usted cree que está sucediendo en el negocio de Incyte y las perspectivas financieras, permitiéndole crear un valor razonable dinámico basado en sus suposiciones.

En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas para aclarar cuándo merece la pena comprar, recortar o mantener una acción, comparando su propio Valor Justo con el precio actual. Las narrativas se actualizan continuamente a medida que se publican nuevos beneficios o noticias del sector, lo que hace que su valoración reaccione a los acontecimientos del mundo real. Por ejemplo, un inversor de Incyte puede construir una narrativa alcista basada en los fuertes lanzamientos en cartera y pronosticar un valor razonable de 110 dólares, mientras que otro más cauto, sopesando los vencimientos de patentes y los vientos en contra del mercado, podría establecer un valor razonable más cercano a los 60 dólares.

Al explorar y crear su propia narrativa, obtendrá una visión afinada del potencial y los riesgos de Incyte, y podrá tomar decisiones de inversión más inteligentes con confianza.

¿Crees que hay algo más en la historia de Incyte? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Incyte puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:INCY

Advertisement