Immatics (NASDAQ:IMTX) se hincha un 20% esta semana y eleva sus ganancias en cinco años al 35%.

El objetivo principal de invertir a largo plazo es ganar dinero. Pero más que eso, probablemente quiera que suba más que la media del mercado. Pero Immatics N.V.(NASDAQ:IMTX) se ha quedado corta en ese segundo objetivo, con una subida del precio de la acción del 35% en cinco años, por debajo de la rentabilidad del mercado. La nota positiva es que los accionistas más recientes probablemente se conformen con una revalorización del 25% en doce meses.

La semana pasada resultó lucrativa para los inversores de Immatics, así que veamos si los fundamentales impulsaron el rendimiento de la empresa en cinco años.

Vea nuestro último análisis de Immatics

Immatics no es rentable en la actualidad, por lo que la mayoría de los analistas se fijarían en el crecimiento de los ingresos para hacerse una idea de la velocidad a la que crece el negocio subyacente. Los accionistas de empresas no rentables suelen desear un fuerte crecimiento de los ingresos. Esto se debe a que es difícil confiar en que una empresa será sostenible si el crecimiento de los ingresos es insignificante y nunca obtiene beneficios.

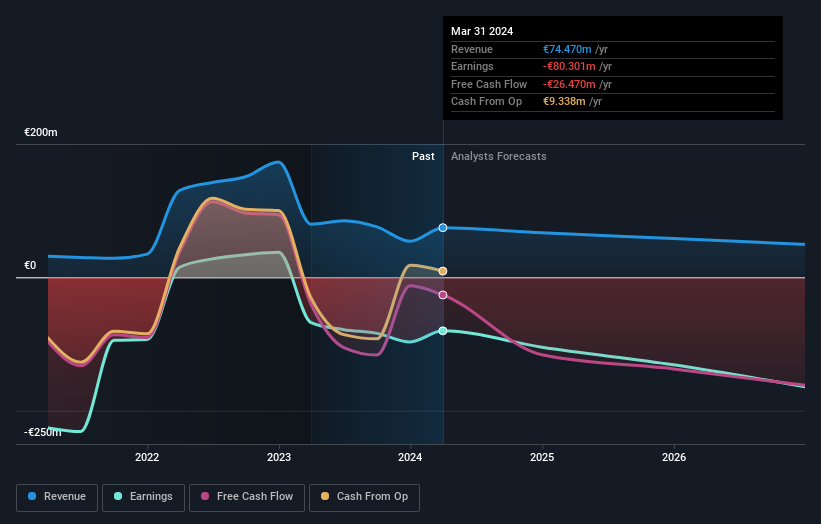

El siguiente gráfico muestra cómo han evolucionado los beneficios y los ingresos a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

La solidez del balance es crucial. Merece la pena echar un vistazo a nuestro informe gratuito sobre la evolución de su situación financiera a lo largo del tiempo.

Una perspectiva diferente

El TSR de Immatics para el año estuvo ampliamente en línea con la media del mercado, con un 25%. Esa ganancia parece bastante satisfactoria, y es incluso mejor que el TSR quinquenal del 6% anual. Incluso si el crecimiento del precio de las acciones se ralentiza a partir de aquí, hay muchas posibilidades de que sea un negocio que merezca la pena seguir a largo plazo. Aunque merece la pena considerar los diferentes impactos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son incluso más importantes. Un ejemplo: Hemos detectado 3 señales de advertencia de Immatics que debería tener en cuenta, y 1 de ellas es un poco desagradable.

Pero atención: Immatics puede no ser la mejor acción para comprar. Así que eche un vistazo a esta lista gratuita de empresas interesantes con crecimiento de beneficios en el pasado (y previsión de mayor crecimiento).

Tenga en cuenta que los rendimientos de mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de las acciones que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Immatics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.