Advertisement

Por qué ICON (ICLR) baja un 7,3% tras el deterioro del fondo de comercio y el aumento de las previsiones de ingresos

Simply Wall St

Revisado por Sasha Jovanovic

- ICON Public Limited Company acaba de presentar sus resultados del tercer trimestre de 2025, que incluyen unos ingresos de 2.042,81 millones de dólares y un importante deterioro del fondo de comercio de 165,3 millones de dólares relacionado con su unidad de información de soluciones de datos, al tiempo que eleva sus previsiones de ingresos para todo el año y completa un importante programa de recompra de acciones.

- El fuerte descenso de los ingresos netos trimestrales a 2,36 millones de dólares en comparación con el año pasado, combinado con una importante recompra de acciones y un aumento de las previsiones de ingresos, indica que la dirección se centra en mantener los beneficios y el valor para el accionista a pesar de los vientos en contra operativos.

- Analizaremos cómo el deterioro del fondo de comercio y el aumento de las previsiones de ingresos pueden influir en la evolución de la narrativa de inversión y el perfil de riesgo de ICON.

Hemos encontrado 18 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Resumen de la narrativa de inversión de ICON

Para ser accionista de ICON, hay que creer que la empresa puede superar los vientos en contra del sector, como los retrasos en los ensayos clínicos, las elevadas cancelaciones y el aumento de la competencia, al tiempo que capitaliza las mejoras de los procesos y hace crecer su base farmacéutica mediana. La reciente pérdida de valor del fondo de comercio y la caída de los ingresos netos ponen de manifiesto la persistencia de los obstáculos operativos, aunque el aumento de las previsiones de ingresos para todo el año sugiere optimismo a corto plazo. Ninguno de los anuncios parece cambiar sustancialmente el catalizador más importante a corto plazo, la normalización operativa, y el riesgo inmediato sigue siendo una demanda de ensayos débil o volátil.

Entre las noticias recientes destaca el deterioro del fondo de comercio de 165,3 millones de dólares en la unidad de información de soluciones de datos de ICON. Este cargo no monetario, aunque significativo para los beneficios trimestrales, no amenaza directamente las perspectivas de crecimiento de los ingresos futuros ligados a la eficiencia operativa y las asociaciones, que la dirección sigue apuntando como motores clave.

Por el contrario, los inversores deben ser conscientes de que los recientes aumentos de las previsiones de ingresos pueden no compensar totalmente la debilidad subyacente en las reservas de nuevos ensayos y las tasas de cancelación...

Lea el artículo completo sobre ICON (¡es gratis!)

Las perspectivas de ICON prevén unos ingresos de 8.800 millones de dólares y unos beneficios de 1.000 millones de dólares para 2028. Esto se basa en una tasa de crecimiento anual de los ingresos del 2,9% y un aumento de los beneficios de 205,8 millones de dólares con respecto a los beneficios actuales de 794,2 millones de dólares.

Descubracómo las previsiones de ICON arrojan un valor razonable de 208,93 $, un 24% al alza respecto a su precio actual.

Exploración de otras perspectivas

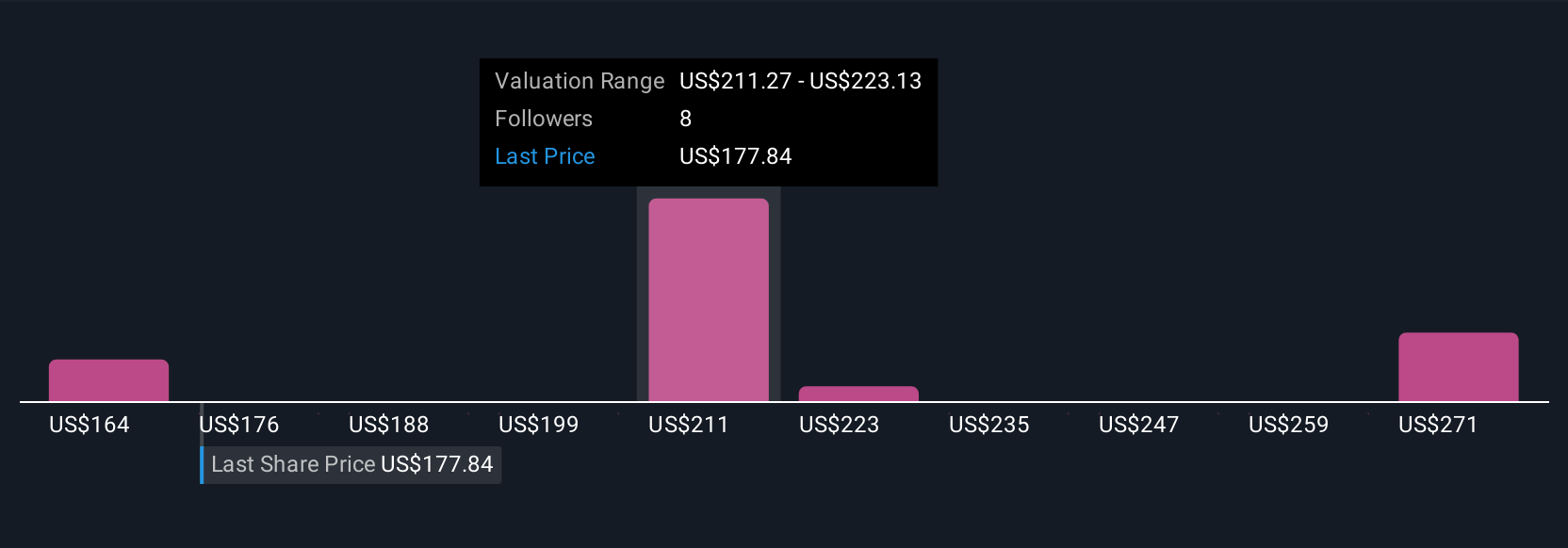

Cinco miembros de la Comunidad Simply Wall St sitúan el valor razonable de ICON entre 163,85 y 233,02 USD. Las opiniones varían ampliamente, y con las previsiones de ingresos elevadas de la empresa que se enfrentan a desafíos persistentes en el sector, puede revisar estos puntos de vista alternativos y sacar sus propias conclusiones.

Explore otras 5 estimaciones del valor razonable de ICON: ¡por qué las acciones podrían valer sólo 163,85 dólares!

Construya su propia narrativa de ICON

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades extraordinarias de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de ICON es nuestro análisis que destaca 4 recompensas clave y 1 señal de advertencia importante que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre ICON proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de ICON de un vistazo.

¿Listo para aventurarse en otros estilos de inversión?

Nuestros mejores hallazgos bursátiles pasan desapercibidos, por ahora. Entre pronto:

- Trump ha prometido "dar rienda suelta" al petróleo y al gas estadounidenses, y estas 22 acciones estadounidenses tienen desarrollos que están a punto de beneficiarse.

- Esta tecnología podría sustituir a los ordenadores: descubra 28 valores que trabajan para hacer realidad la computación cuántica.

- Descubra la próxima gran revolución con valores a un centavo financieramente sólidos que equilibran riesgo y recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ICON puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ICLR

Advertisement