Falta algo de confianza en EyePoint Pharmaceuticals, Inc. (NASDAQ:EYPT), ya que las acciones caen un 27%.

Desafortunadamente para algunos accionistas, el precio de las acciones de EyePoint Pharmaceuticals, Inc.(NASDAQ:EYPT) ha caído un 27% en los últimos treinta días, prolongando el dolor reciente. Si miramos el panorama general, incluso después de este mal mes, la acción ha subido un 26% en el último año.

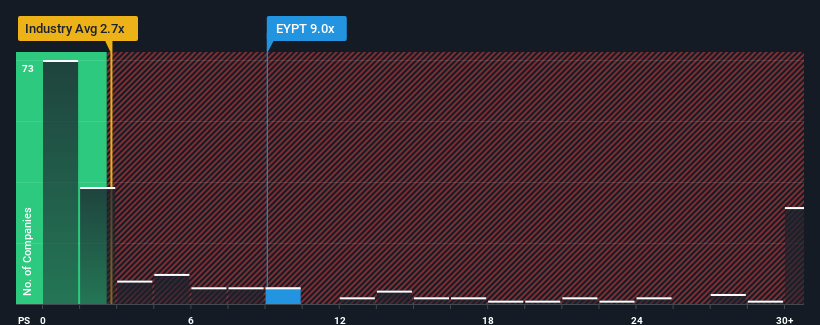

Incluso después de una caída tan grande del precio, teniendo en cuenta que alrededor de la mitad de las empresas del sector farmacéutico de Estados Unidos tienen relaciones precio-ventas (o "P/V") inferiores a 2,7 veces, aún puede considerar EyePoint Pharmaceuticals como una acción a evitar por completo con su relación P/V de 9 veces. Sin embargo, el P/S podría ser bastante alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Consulte nuestro último análisis de EyePoint Pharmaceuticals

¿Cómo se ha comportado EyePoint Pharmaceuticals recientemente?

Con un crecimiento de los ingresos superior al de la mayoría de las empresas en los últimos tiempos, EyePoint Pharmaceuticals lo ha estado haciendo relativamente bien. Parece que muchos esperan que persista el buen comportamiento de los ingresos, lo que ha elevado el PER. Sin embargo, de no ser así, los inversores podrían verse sorprendidos pagando demasiado por el valor.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre EyePoint Pharmaceuticals.¿Se prevé un crecimiento suficiente de los ingresos de EyePoint Pharmaceuticals?

Para justificar su ratio P/S, EyePoint Pharmaceuticals necesitaría producir un crecimiento sobresaliente muy superior al del sector.

Si repasamos el último año de crecimiento de los ingresos, la empresa registró un magnífico aumento del 26%. El fuerte rendimiento reciente significa que también fue capaz de aumentar los ingresos en un 46% en total durante los últimos tres años. Por consiguiente, los accionistas habrían acogido con satisfacción esas tasas de crecimiento de los ingresos a medio plazo.

Ahora, mirando hacia el futuro, se prevé que los ingresos caigan, contrayéndose un 21% anual durante los próximos tres años, según los diez analistas que siguen a la empresa. Esto no es nada bueno cuando se espera que el resto del sector crezca un 17% anual.

Teniendo esto en cuenta, nos parece intrigante que el P/S de EyePoint Pharmaceuticals se aproxime al de sus homólogos del sector. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Es muy probable que estos accionistas se estén preparando para una futura decepción si la PER cae a niveles más acordes con las perspectivas negativas de crecimiento.

La última palabra

Puede que las acciones de EyePoint Pharmaceuticals hayan sufrido, pero su PER sigue siendo elevado. Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Para una empresa con unos ingresos que van a disminuir en el contexto de un sector en crecimiento, el P/S de EyePoint Pharmaceuticals es mucho más alto de lo que habríamos previsto. En estos momentos, no nos sentimos cómodos con el elevado PER, ya que es probable que el descenso previsto de los ingresos en el futuro afecte al sentimiento positivo que está apuntalando el PER. A estos niveles de precios, los inversores deberían mantener la cautela, sobre todo si las cosas no mejoran.

Dicho esto, tenga en cuenta que EyePoint Pharmaceuticals está mostrando 3 señales de advertencia en nuestro análisis de inversión, y 1 de ellas es preocupante.

Si estos riesgos le hacen reconsiderar su opinión sobre EyePoint Pharmaceuticals, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EyePoint Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.