Advertisement

¿Es el momento adecuado para CRISPR Therapeutics tras un retroceso del 26,9%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si CRISPR Therapeutics es una ganga o sólo una palabra de moda en biotecnología? No es usted el único. Muchos inversores se hacen la misma pregunta sobre si ahora es el momento adecuado para entrar en el mercado.

- Tras una impresionante subida del 26,8% en lo que va de año y una respetable rentabilidad del 11,2% en el último año, el valor ha retrocedido bruscamente un 26,9% en los últimos 30 días. Esto demuestra lo rápido que puede cambiar el sentimiento.

- Gran parte de esta reciente volatilidad se debe a las noticias sobre la evolución de la normativa y los nuevos avances en edición genética, que han vuelto a poner a CRISPR Therapeutics en el punto de mira. Estos titulares han suscitado un debate en torno a las perspectivas a largo plazo de la empresa y su perfil de riesgo.

- En nuestro sencillo marco de valoración de 6 puntos, CRISPR Therapeutics obtiene actualmente una puntuación de 3 sobre 6 por estar infravalorada, según las últimas comprobaciones. Desglosaremos estos enfoques de valoración en detalle, pero asegúrese de quedarse para obtener una perspectiva que va más allá de las hojas de cálculo al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (FCD) de CRISPR Therapeutics

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este método es especialmente útil para empresas como CRISPR Therapeutics, en las que el crecimiento a largo plazo y los beneficios futuros son los principales impulsores del valor.

Según los últimos datos, CRISPR Therapeutics registró un flujo de caja libre (FCF) de -306,7 millones de dólares el año pasado. Las estimaciones de los analistas sugieren que la empresa seguirá teniendo un flujo de caja negativo durante los próximos años. Sin embargo, las proyecciones futuras se vuelven más optimistas, con un FCF que alcanzará los 136,9 millones de dólares en 2029. Más allá de las estimaciones de los analistas, Simply Wall St extrapola el crecimiento y proyecta una mejora continua del FCF hasta bien entrada la década de 2030.

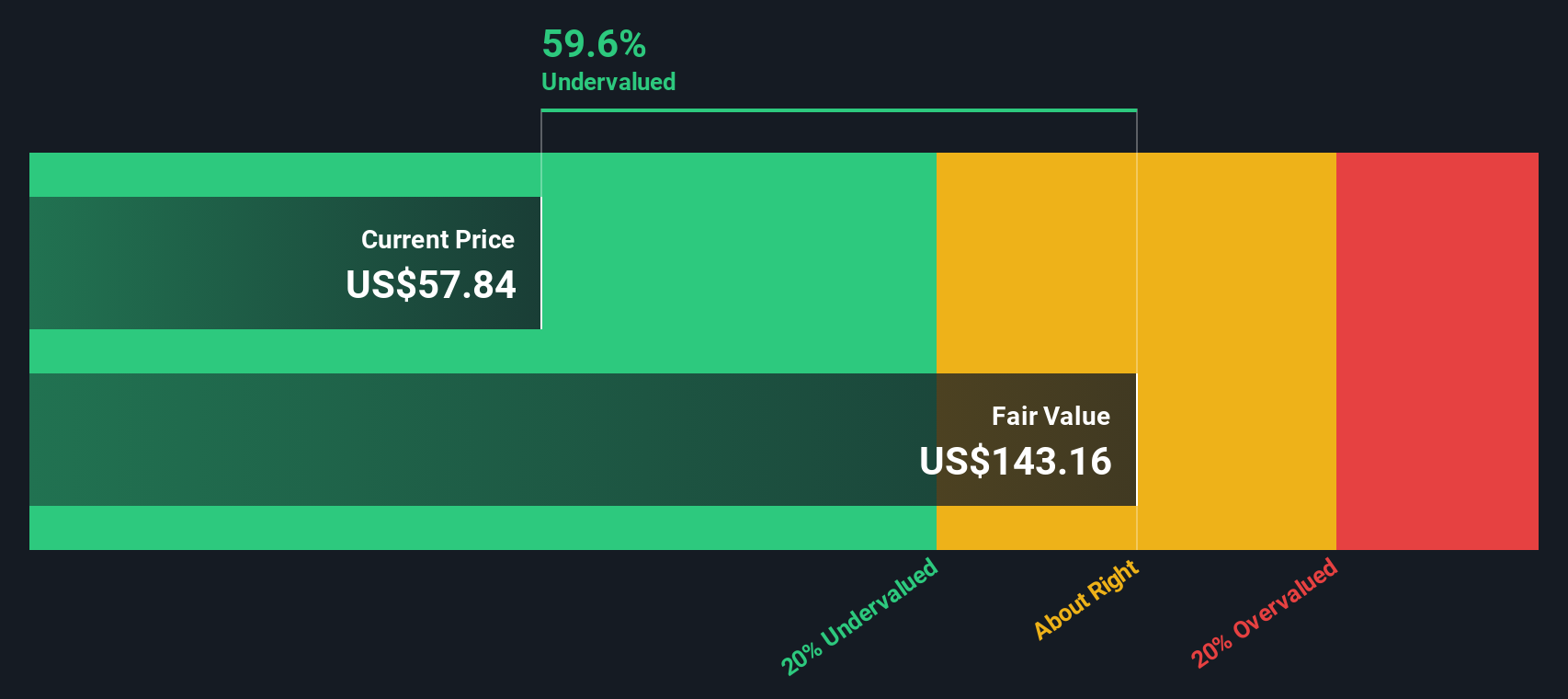

Sobre la base de estas proyecciones y utilizando un modelo de flujo de caja libre a capital de dos etapas, el valor intrínseco de CRISPR Therapeutics se estima en 129,25 dólares por acción. Esto implica que la acción cotiza con un descuento del 59,4% respecto a su valor razonable, lo que indica una infravaloración significativa a los precios actuales.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que CRISPR Therapeutics está infravalorada en un 59,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra 879 valores infravalorados más basados en flujos de caja.

Enfoque 2: Precio de CRISPR Therapeutics frente al valor contable

Para las empresas de biotecnología como CRISPR Therapeutics que aún no han alcanzado una rentabilidad sostenida, la relación precio/valor contable (P/B) suele ser la métrica de valoración preferida. Esto se debe a que, en ausencia de beneficios positivos, el ratio P/B se centra en el valor de los activos netos de una empresa. Esto lo hace especialmente relevante para las empresas ricas en activos e impulsadas por la investigación que pueden no ser rentables todavía.

Las expectativas de crecimiento y el perfil de riesgo de una empresa pueden modificar significativamente lo que los inversores consideran un ratio P/B "normal" o "justo". Unas perspectivas de crecimiento elevadas o un menor riesgo podrían justificar un múltiplo P/B más alto. Por el contrario, un crecimiento más lento o una mayor incertidumbre suelen dar lugar a un descuento con respecto a sus homólogos.

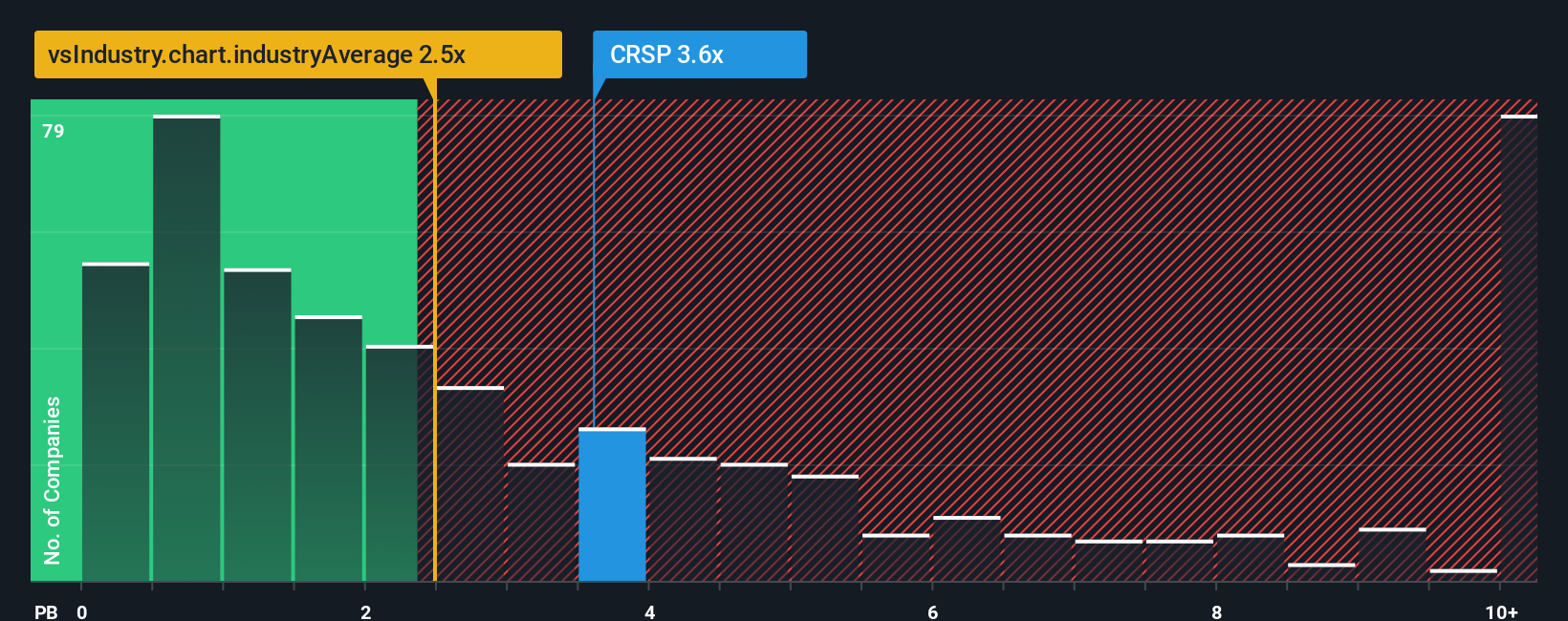

Actualmente, CRISPR Therapeutics cotiza a una relación P/B de 2,6 veces. Esto está en línea con la media del sector biotecnológico de 2,5 veces, pero muy por debajo de la media de sus homólogos de 5,2 veces. Esta comparación proporciona un contexto útil, pero no tiene en cuenta la trayectoria de crecimiento específica de la empresa, los riesgos únicos o el potencial de rentabilidad futura.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. A diferencia de los promedios de empresas similares o del sector, el Fair Ratio se calcula teniendo en cuenta factores como el crecimiento previsto de los beneficios, los márgenes de beneficio, el sector de la empresa, la capitalización bursátil y el perfil de riesgo. Este enfoque integral ofrece un indicador más matizado y preciso de lo que debería ser un múltiplo de valoración verdaderamente justo.

La comparación de la P/B real de CRISPR Therapeutics de 2,6x con su Ratio Justo sugiere que la acción está valorada adecuadamente para su posición y perspectivas actuales.

Resultado: ACERCA DE LO CORRECTO

Los ratios PB cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1405 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de CRISPR Therapeutics

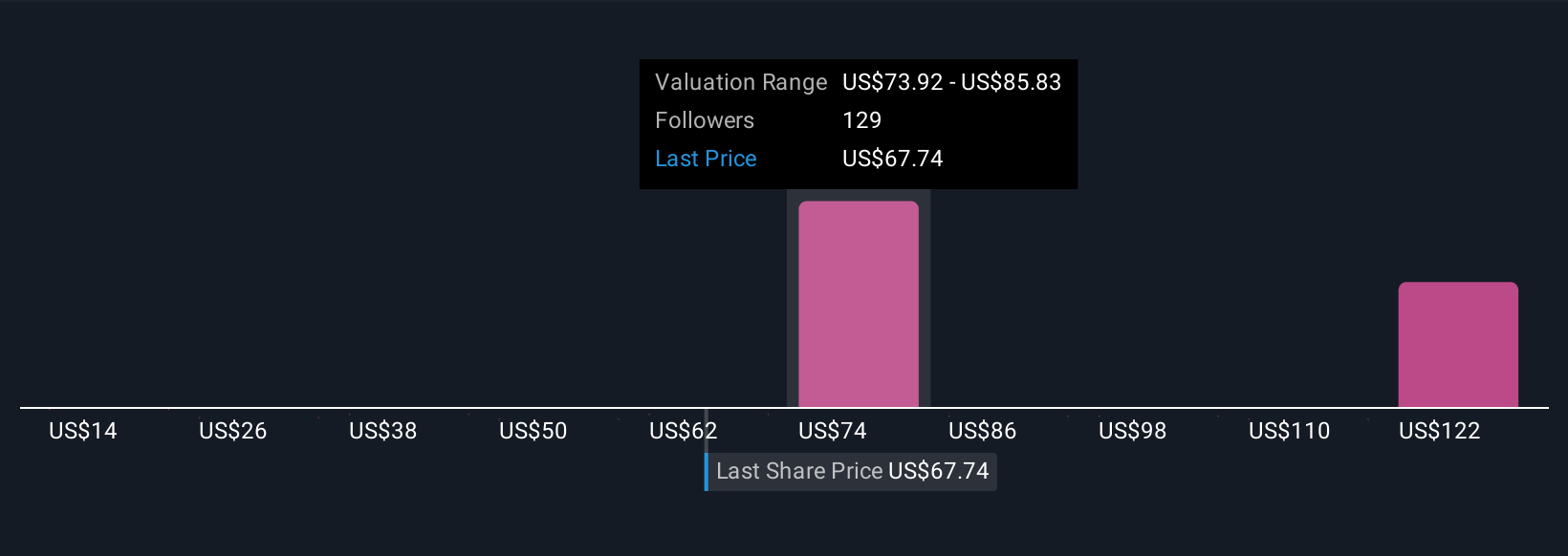

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Las narrativas son herramientas sencillas y potentes que le permiten contar la historia de una empresa conectando su perspectiva sobre su futuro con previsiones financieras reales y un valor razonable calculado. En lugar de limitarse a mirar los números por sí solos, las Narrativas le ayudan a vincular los avances científicos, las actualizaciones normativas y las oportunidades de mercado de CRISPR Therapeutics con las expectativas de ingresos, beneficios y márgenes futuros.

Disponibles en la página de la Comunidad de Simply Wall St y utilizadas por millones de inversores, las Narrativas facilitan la comparación de su propia historia de inversión con otras. Al exponer sus razones para estimar el valor razonable, obtendrá información sobre si el precio actual de las acciones se ajusta a sus expectativas, lo que le ayudará a detectar oportunidades para comprar a un precio bajo o considerar la posibilidad de vender a un precio alto.

Lo mejor de todo es que las Narrativas se actualizan dinámicamente a medida que se publican nuevas noticias y beneficios, manteniendo al día su perspectiva de inversión. Por ejemplo, algunas Narrativas de CRISPR Therapeutics reflejan un gran optimismo, con valores razonables muy por encima del precio actual, mientras que otras adoptan una visión más prudente y ven un recorrido al alza limitado. Esto ilustra cómo distintos inversores pueden ver la misma empresa a través de su propia lente.

¿Cree que CRISPR Therapeutics tiene más futuro? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CRISPR Therapeutics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:CRSP

Advertisement