Advertisement

¿Están las acciones de CorMedix a un precio atractivo tras la subida del 31% de este año y el rumor regulador?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si CorMedix es una joya oculta o si su precio ya refleja la oportunidad? Analicemos los números y veamos qué nos dicen realmente las últimas cifras.

- Sólo este año, las acciones de CorMedix han subido un 30,9%, pero el viaje no ha sido del todo tranquilo, con una caída del 6,8% en la última semana y un descenso del 10,6% en el último año.

- Los titulares han girado en torno a actualizaciones normativas e hitos de productos, lo que ha avivado las recientes oscilaciones de los precios. Los inversores están muy atentos a las nuevas aprobaciones de medicamentos y a las noticias sobre la expansión de la empresa, que podrían tener un impacto significativo en el sentimiento.

- CorMedix obtiene una puntuación perfecta de 6/6 en nuestras comprobaciones de valoración. Sin embargo, hay algo más en la historia que una puntuación alta. Merece la pena explorar cómo se comparan los diferentes métodos de valoración y, si se queda hasta el final, compartiré una forma más inteligente de juzgar el valor que puede resultarle útil.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de CorMedix

Un modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y luego descontándolos a dólares de hoy utilizando una tasa que refleje el riesgo implicado. Este enfoque pretende medir el valor real de CorMedix en función de su potencial financiero, en lugar de basarse únicamente en el sentimiento actual del mercado.

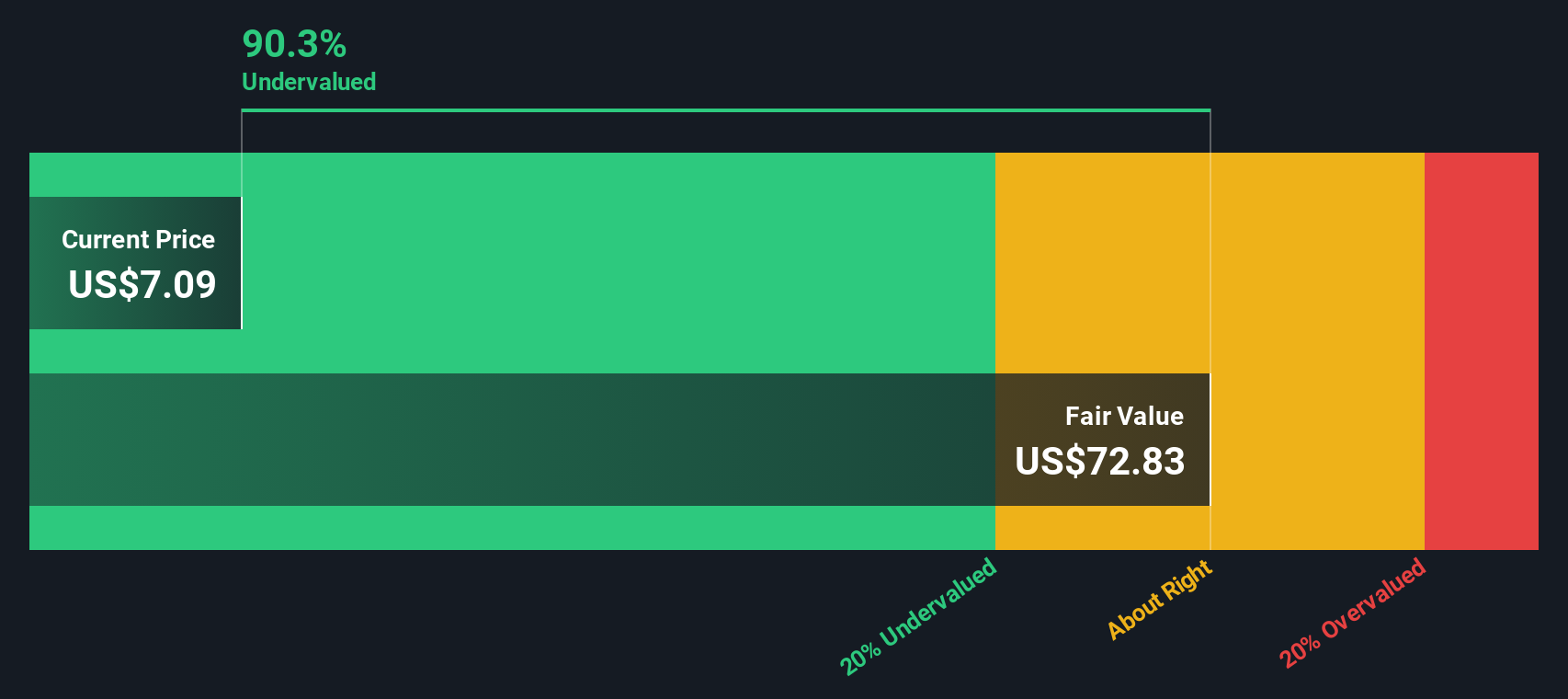

El flujo de caja libre actual de CorMedix es de 29,8 millones de dólares. Según las previsiones y extrapolaciones de los analistas, se prevé que su flujo de caja libre anual experimente un crecimiento considerable, alcanzando los 202,1 millones de dólares en 2026 y superando los 1.300 millones de dólares en 2035. Para los cinco primeros años, las proyecciones se basan en estimaciones directas de los analistas. El modelo de Simply Wall St amplía estas tendencias utilizando cálculos internos para el crecimiento a más largo plazo.

Con estas previsiones descontadas a dólares de hoy, la valoración DCF estima el valor intrínseco de CorMedix en 320,10 dólares por acción. En la actualidad, el descuento implícito es de un sorprendente 96,6%, lo que indica que la acción cotiza muy por debajo de su valor razonable estimado.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que CorMedix está infravalorada en un 96,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 883 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de CorMedix frente a beneficios

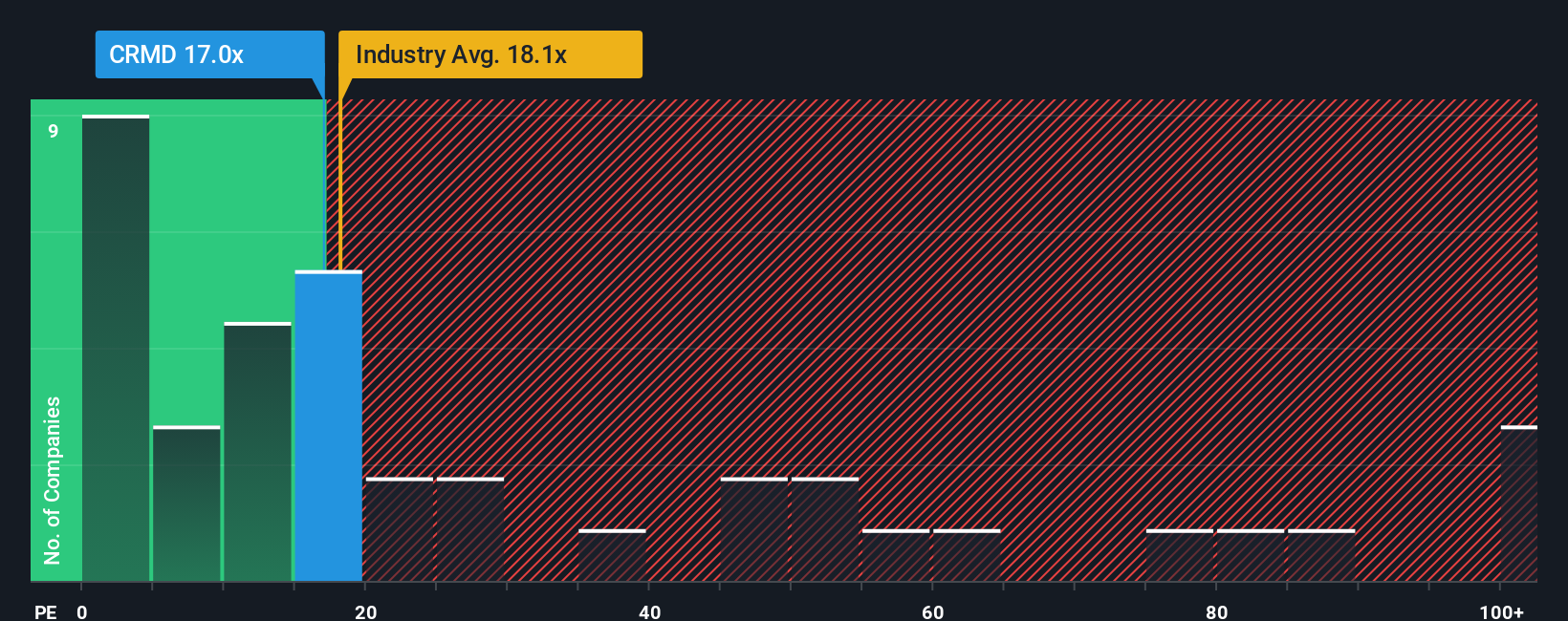

El ratio Precio/Ganancias (PE) es la métrica de valoración preferida cuando se analizan empresas rentables como CorMedix. El ratio PE ayuda a los inversores a ver cuánto están pagando por cada dólar de los beneficios actuales de la empresa, lo que lo hace especialmente relevante para las empresas que han superado las pérdidas iniciales y están generando beneficios constantes.

Las expectativas de crecimiento y el riesgo percibido desempeñan un papel importante a la hora de determinar lo que se considera un ratio PE "normal". Las empresas estables y de rápido crecimiento suelen cotizar a múltiplos más altos, ya que los inversores están dispuestos a pagar más por adelantado a cambio de beneficios futuros. Por el contrario, las empresas con un crecimiento limitado o un mayor riesgo suelen cotizar a ratios PE más bajos. Esto refleja incertidumbre o una expansión más lenta de los beneficios.

CorMedix cotiza actualmente a un PER de 16,5 veces. En contexto, se sitúa justo por debajo de la media de sus homólogas, de 21,4 veces, y de la media del sector farmacéutico, de 17,9 veces. Sin embargo, el modelo Fair Ratio de Simply Wall St, que pondera factores como las perspectivas de crecimiento de los beneficios de CorMedix, los márgenes de beneficios, el posicionamiento en el sector y el tamaño de la empresa, sitúa el ratio PE justo en 24,3x. El ratio justo va más allá de la mera comparación con los homólogos o el sector, ya que incorpora las perspectivas de crecimiento y el perfil de riesgo propios de la empresa para ofrecer una referencia más personalizada.

Si comparamos el Ratio Justo de 24,3x con el 16,5x actual de CorMedix, la acción cotiza notablemente por debajo de lo que podría considerarse justo en función de sus fundamentos y características individuales.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1403 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de CorMedix

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla pero poderosa que le permite conectar su visión personal de las perspectivas de una empresa, la "historia" que hay detrás de CorMedix, con sus propias previsiones para sus futuros ingresos, beneficios, márgenes y, en última instancia, su valor razonable. Las narrativas establecen el vínculo entre su perspectiva sobre la empresa (por ejemplo, cómo cree que se desarrollarán los nuevos productos o adquisiciones), sus predicciones financieras y si el precio actual de las acciones es atractivo o no.

Utilizadas por millones de personas en la página de la Comunidad de Simply Wall St, las Narrativas le ofrecen un modelo claro y visual que se actualiza automáticamente cada vez que se anuncian noticias o resultados, de modo que su visión de la inversión se mantiene relevante y dinámica. Al comparar su estimación del valor razonable con el precio actual de la acción, las Narrativas le ayudan a decidir fácilmente si CorMedix es una opción de compra, retención o venta para su estrategia.

Por ejemplo, la narrativa de un inversor sobre CorMedix podría centrarse en el sólido crecimiento del control de infecciones y en el éxito de la integración, lo que daría como resultado un valor razonable elevado y sugeriría que el valor es una gran oportunidad. Otra narrativa, más prudente, podría hacer hincapié en los riesgos regulatorios y la fuerte dependencia de medicamentos clave, lo que podría dar lugar a un valor razonable mucho más bajo e indicar cautela.

¿Crees que hay algo más en la historia de CorMedix? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CorMedix puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:CRMD

Advertisement