Advertisement

¿Significa el reciente retroceso del 21% de Corcept Therapeutics una nueva oportunidad en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Corcept Therapeutics sigue siendo una compra inteligente o si el mercado se ha adelantado a los acontecimientos? Si tiene curiosidad por obtener un valor real de sus inversiones, este podría ser el valor a tener en cuenta.

- El año pasado fue bueno para Corcept, con una subida del 31,1% en 12 meses y un llamativo 42,3% en lo que va de año. Sin embargo, en las últimas semanas se ha producido un retroceso del -20,9% en el mes y del -1,3% en la última semana.

- Estas oscilaciones de las cotizaciones se deben a la mayor atención de los inversores, impulsada por las actualizaciones en el sector de la biotecnología y el aumento de la especulación sobre el progreso de la cartera de proyectos de la empresa. En particular, los recientes comentarios de los analistas y las noticias del sector han mantenido activo el sentimiento del mercado, destacando tanto el optimismo como la cautela en torno a sus perspectivas de desarrollo de fármacos.

- Corcept obtiene actualmente una puntuación de 2 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere una modesta infravaloración según las medidas estándar. Analicemos qué significa realmente esta puntuación, exploremos diferentes métodos de valoración y discutamos por qué podría haber una forma aún más inteligente de calibrar el valor al final de este artículo.

Corcept Therapeutics obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Corcept Therapeutics

El modelo de flujo de caja descontado (DCF) es una forma establecida de estimar el valor intrínseco de una empresa mediante la proyección de sus futuros flujos de caja libres y el descuento de esas cantidades hasta la actualidad. Este enfoque utiliza tanto las previsiones de los analistas para los próximos años como hipótesis a más largo plazo para rellenar los huecos donde termina la cobertura de los analistas.

En el caso de Corcept Therapeutics, el flujo de caja libre más reciente es de 181 millones de dólares. Los analistas esperan que esta cifra aumente, con proyecciones que muestran un flujo de caja libre en 2026 de alrededor de 181,4 millones de dólares. Más allá de la ventana de previsión de los analistas, se extrapola un mayor crecimiento. Para 2035, dentro de diez años, el Free Cash Flow previsto alcanza aproximadamente los 223,5 millones de dólares. Todas las proyecciones están en dólares estadounidenses y se mantienen muy por debajo de los mil millones, lo que justifica la presentación en millones.

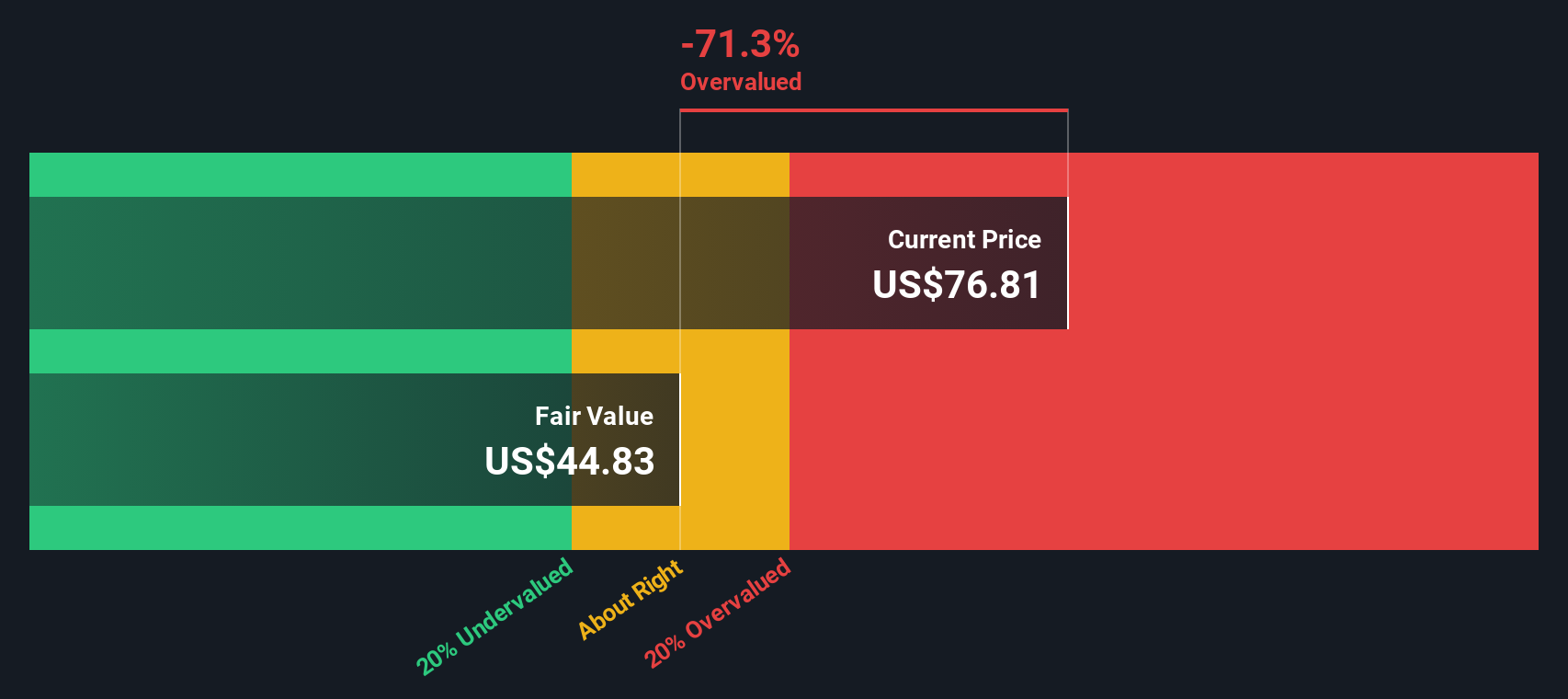

Una vez descontados estos flujos de caja futuros mediante el modelo 2 Stage Free Cash Flow to Equity, el valor intrínseco por acción resultante asciende a 43,95 dólares. Sin embargo, basándose en el precio de cotización actual, el análisis DCF sugiere que la acción está sobrevalorada en un 61,8% en la actualidad.

Resultado: SOBREVALORADA

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que Corcept Therapeutics podría estar sobrevalorada en un 61,8%. Descubra 840 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Corcept Therapeutics frente a beneficios

El ratio Precio/Ganancias (PE) es una de las herramientas de valoración más utilizadas para empresas rentables como Corcept Therapeutics. Ayuda a los inversores a calibrar cuánto está dispuesto a pagar hoy el mercado por un dólar de beneficios, por lo que es ideal para empresas con una rentabilidad constante.

El ratio PE "normal" o "justo" para cualquier empresa depende en gran medida de su tasa de crecimiento prevista y de su nivel de riesgo. Por lo general, las empresas con perspectivas de fuerte crecimiento y perfiles de riesgo más bajos tienden a justificar ratios PE más altos, mientras que un crecimiento más lento o un mayor riesgo justifican uno más bajo.

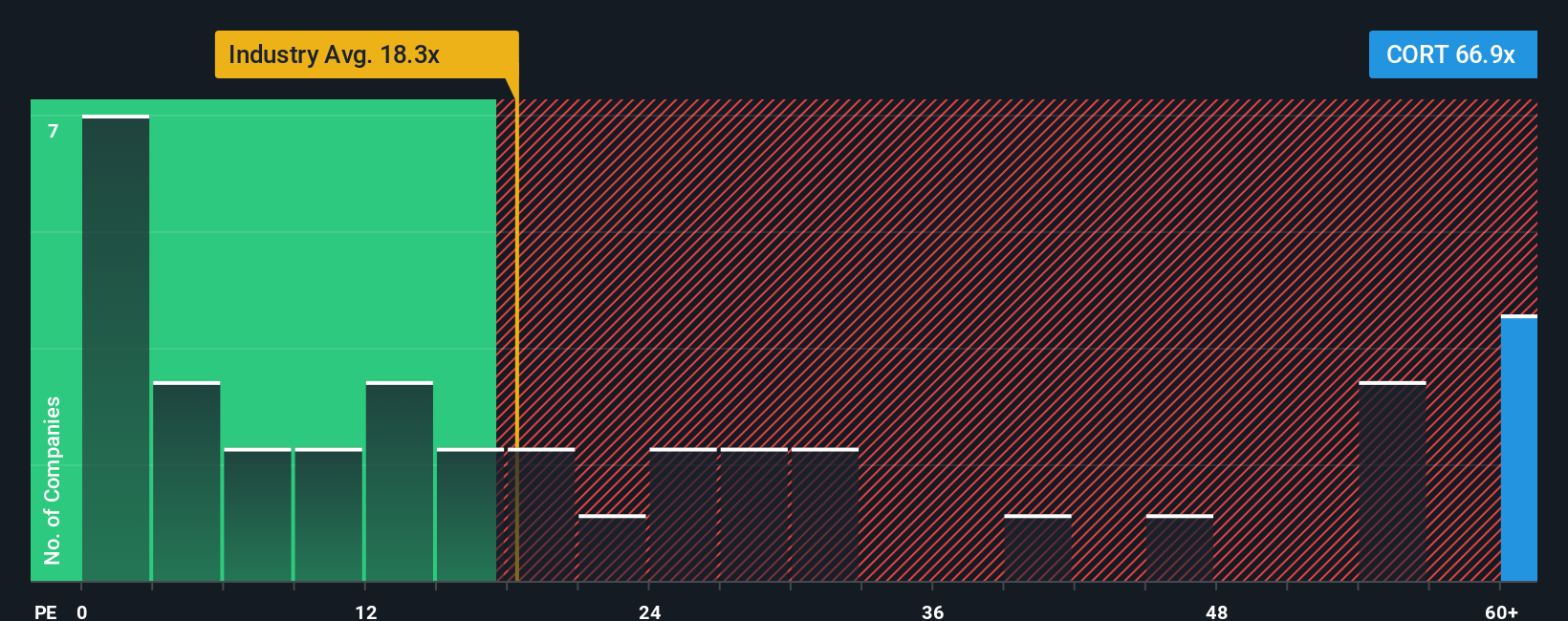

En la actualidad, Corcept cotiza a un elevadísimo PER de 56,8 veces, muy por encima de la media del sector farmacéutico (17,7 veces) y de la media de sus homólogas (34,1 veces). En principio, esto podría sugerir que el valor está muy bien valorado, pero estas simples comparaciones pueden no captar toda la historia.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. Esta métrica propia calcula cuál debería ser un múltiplo PE justo sopesando factores como el crecimiento previsto de los beneficios, el riesgo, los márgenes de beneficio, la capitalización bursátil y las características específicas de Corcept y su sector. A diferencia de los índices de referencia básicos del sector o de sus homólogos, el Ratio Justo busca una perspectiva más individualizada y equilibrada.

Para Corcept, el Ratio Justo se fija en 62,3x. En comparación con su PE actual de 56,8x, la acción cotiza ligeramente por debajo de su valoración justa, lo que sugiere que, basándose en estos sofisticados factores, el precio de mercado es razonable dado el perfil de la empresa.

Resultado: RAZONABLE

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1409 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Corcept Therapeutics

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es la historia que hay detrás de los números: su propia visión razonada del futuro de una empresa, respaldada por sus hipótesis de ingresos, beneficios y márgenes futuros, y el valor razonable que cree que justifica.

A diferencia de los métodos tradicionales, las Narrativas conectan los datos directamente con los acontecimientos del mundo real, las noticias de actualidad y sus creencias sobre hacia dónde se dirige una empresa. Le proporcionan un marco claro que vincula la historia y los catalizadores de Corcept Therapeutics con una previsión futura, que luego se convierte en un valor justo, todo ello en una herramienta fácil y accesible disponible directamente en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores.

Las narrativas le permiten decidir cuándo comprar o vender, ya que muestran cómo se compara su estimación del valor razonable con el último precio de la acción, al tiempo que se actualizan automáticamente a medida que aparece nueva información, como los resultados de los ensayos clínicos o las noticias regulatorias.

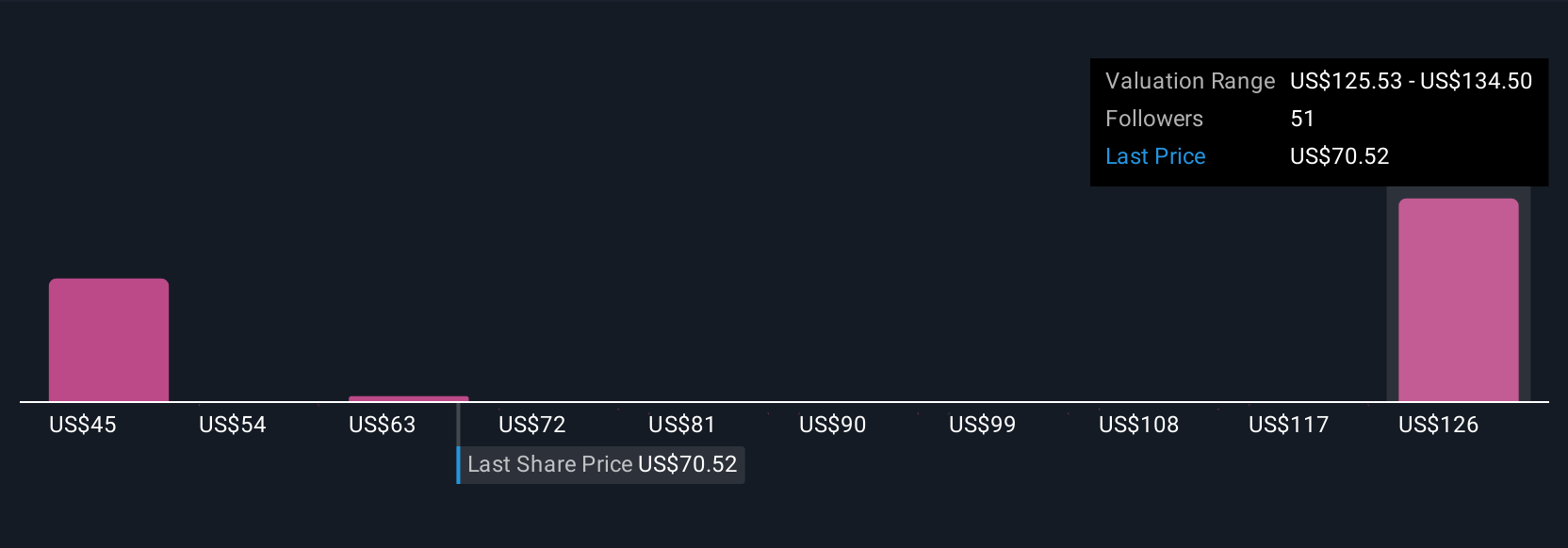

En el caso de Corcept, algunos inversores pueden ver un futuro brillante y estimar el valor razonable en 145,0 dólares dada la apertura del mercado mundial y el fuerte crecimiento de los beneficios, mientras que otros pueden ser más cautos y situar el valor razonable en 121,0 dólares debido a la concentración de productos y los riesgos regulatorios.

¿Crees que hay algo más en la historia de Corcept Therapeutics? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Corcept Therapeutics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:CORT

Advertisement