Advertisement

Avid Bioservices, Inc. (NASDAQ:CDMO) no escapa a sus débiles ingresos pese a una subida del 39% en su cotización

A los accionistas de Avid Bioservices, Inc.(NASDAQ:CDMO) sin duda les complace ver que el precio de la acción ha repuntado un 39% en el último mes, aunque sigue luchando por recuperar el terreno perdido recientemente. Pero el mes pasado hizo muy poco por mejorar la caída del 52% del precio de la acción en el último año.

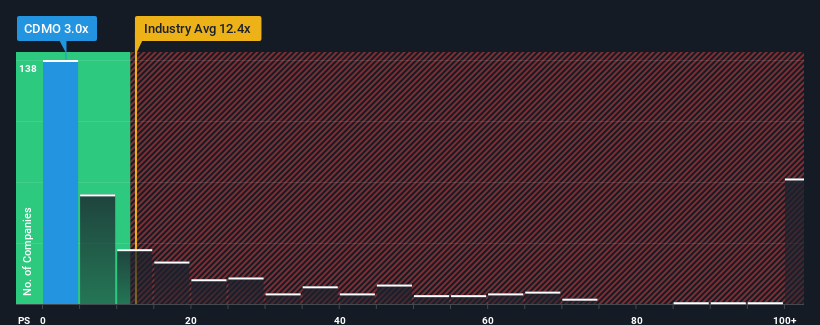

Aunque su precio ha subido, la relación precio/ventas (o "P/V") de 3x de Avid Bioservices podría hacerla parecer una buena compra en este momento en comparación con el sector de la biotecnología en Estados Unidos, donde alrededor de la mitad de las empresas tienen relaciones P/V superiores a 12,4x e incluso P/V superiores a 54x son bastante comunes. No obstante, tendríamos que ahondar un poco más para determinar si existe una base racional para esta relación P/S tan reducida.

Vea nuestro último análisis de Avid Bioservices

¿Qué significa la relación precio/ventas de Avid Bioservices para los accionistas?

Avid Bioservices podría estar haciéndolo mejor, ya que últimamente sus ingresos han crecido menos que los de la mayoría de las demás empresas. Puede que el mercado espere que continúe la tendencia actual de escaso crecimiento de los ingresos, lo que ha mantenido el P/S bajo mínimos. Si este es el caso, es probable que a los accionistas actuales les cueste entusiasmarse con la dirección futura del precio de la acción.

¿Quieres saber qué opinan los analistas sobre el futuro de Avid Bioservices en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

Existe la suposición inherente de que una empresa debe tener un rendimiento muy inferior al del sector para que los ratios P/S como el de Avid Bioservices se consideren razonables.

Retrospectivamente, el año pasado la empresa obtuvo un aumento decente del 5,0% en sus ingresos. Esto se vio respaldado por un excelente periodo anterior en el que los ingresos aumentaron un 94% en total durante los tres últimos años. En consecuencia, los accionistas habrían acogido con satisfacción estas tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los cinco analistas que cubren la empresa sugieren que los ingresos crecerán un 18% anual en los próximos tres años. Mientras tanto, se prevé que el resto del sector crezca un 249% cada año, lo que resulta notablemente más atractivo.

Teniendo esto en cuenta, está claro por qué el PER de Avid Bioservices es inferior al de sus homólogos del sector. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa se asoma a un futuro potencialmente menos próspero.

Lo más importante

Incluso después de un movimiento de precios tan fuerte, la relación precio/ventas de Avid Bioservices sigue siendo inferior a la del resto del sector. Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Como era de esperar, nuestro análisis de las previsiones de los analistas de Avid Bioservices confirma que las decepcionantes perspectivas de ingresos de la empresa contribuyen en gran medida a su bajo PER. En estos momentos, los inversores consideran que el potencial de mejora de los ingresos no es lo bastante grande como para justificar un ratio P/S más elevado. La empresa necesitará un cambio de fortuna para justificar que el PER aumente en el futuro.

Siempre hay que tener en cuenta los riesgos, por ejemplo: Avid Bioservices tiene 1 señal de advertencia que creemos que debes conocer.

Si no estás seguro de la solidez del negocio de Avid Bioservices, ¿por qué no exploras nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que puedas haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Avid Bioservices puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Te preocupa el contenido? Ponte en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:CDMO

Advertisement