Hora de la fiesta: los corredores acaban de aumentar considerablemente sus previsiones de beneficios para C4 Therapeutics, Inc. (NASDAQ:CCCC)

Los accionistas de C4 Therapeutics, Inc.(NASDAQ:CCCC) podrían estar encantados de saber que los analistas acaban de ofrecer una importante mejora de sus previsiones a corto plazo. Las estimaciones de consenso sugieren que los inversores podrían esperar un gran aumento de los ingresos estatutarios y de los beneficios por acción, y los analistas modelan una mejora real de los resultados empresariales. Es posible que el mercado también esté valorando el cielo azul, ya que el precio de la acción ha subido un 51%, hasta 10,95 dólares, en los últimos 7 días. Será interesante ver si la mejora de hoy es suficiente para impulsar aún más el valor.

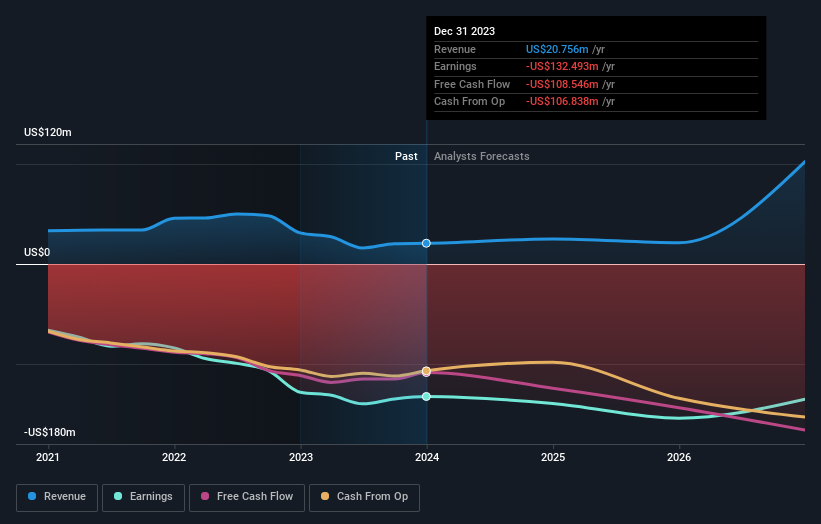

Tras la mejora, el consenso más reciente para C4 Therapeutics de sus siete analistas es de unos ingresos de 25 millones de dólares en 2024, lo que, de cumplirse, supondría un enorme aumento del 21% de sus ventas en los últimos 12 meses. Se espera que la pérdida por acción mejore ligeramente, reduciéndose a 1,83 dólares. Sin embargo, antes de las últimas estimaciones, los analistas preveían unos ingresos de 22 millones de dólares y unas pérdidas de 2,37 dólares por acción en 2024. Podemos ver que definitivamente ha habido un cambio en el sentimiento en esta actualización, con los analistas administrando una mejora considerable a las estimaciones de ingresos de este año, mientras que al mismo tiempo reducen sus estimaciones de pérdidas.

Vea nuestro último análisis de C4 Therapeutics

No es de extrañar que los analistas hayan aumentado su precio objetivo para C4 Therapeutics un 14%, hasta los 16,89 dólares, como consecuencia de estas mejoras.

Una de las maneras de entender estas previsiones es ver cómo se comparan con los resultados anteriores y con las estimaciones de crecimiento del sector. No cabe duda de que los analistas esperan que el crecimiento de C4 Therapeutics se acelere, con una previsión de crecimiento anualizado del 21% hasta finales de 2024 que se sitúa en una posición favorable frente al crecimiento histórico del 1,9% anual de los últimos cinco años. También se prevé que otras empresas similares del sector (con cobertura de analistas) aumenten sus ingresos un 18% anual. Se prevé que C4 Therapeutics crezca aproximadamente al mismo ritmo que su sector, por lo que no está claro que podamos extraer conclusiones de su crecimiento en relación con sus competidores.

Conclusiones

Lo más destacado para nosotros fue que el consenso redujo sus pérdidas estimadas para este año, lo que quizá sugiere que C4 Therapeutics avanza gradualmente hacia la rentabilidad. También mejoraron sus previsiones de ingresos, aunque las últimas estimaciones sugieren que C4 Therapeutics crecerá en línea con el mercado en general. Con una seria mejora de las expectativas y un precio objetivo al alza, podría ser el momento de volver a analizar C4 Therapeutics.

Estas mejoras de los beneficios parecen un gran respaldo, pero antes de lanzarse, debe saber que hemos detectado 3 riesgos potenciales en C4 Therapeutics, incluida la emisión dilutiva de acciones durante el año pasado. Puede obtener más información, y descubrir los otros 2 riesgos que hemos identificado, de forma gratuita en nuestra plataforma aquí.

Otra forma de buscar empresas interesantes que podrían estar alcanzando un punto de inflexión es rastrear si la dirección está comprando o vendiendo, con nuestralista gratuita de empresas en crecimiento que están comprando personas con información privilegiada.

If you're looking to trade C4 Therapeutics, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si C4 Therapeutics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.