Advertisement

Puede que las acciones de Capricor Therapeutics, Inc. (NASDAQ:CAPR) se hayan desplomado un 27%, pero aún es improbable que entren baratas.

Los accionistas de Capricor Therapeutics, Inc.(NASDAQ:CAPR) no estarán contentos de ver que el precio de la acción ha tenido un mes muy duro, cayendo un 27% y deshaciendo el rendimiento positivo del período anterior. Si miramos el panorama general, incluso después de este mal mes la acción ha subido un 71% en el último año.

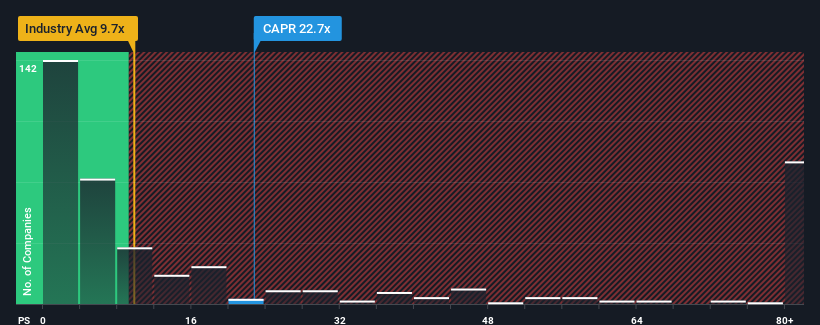

Aunque su precio ha caído sustancialmente, Capricor Therapeutics todavía puede estar enviando fuertes señales de venta en la actualidad con una relación precio-ventas (o "P / S") de 22,7x, cuando se considera que casi la mitad de las empresas en la industria de biotecnología en los Estados Unidos tienen relaciones P / S por debajo de 9,7x e incluso P / S inferior a 3x no son fuera de lo común. No obstante, tendríamos que profundizar un poco más para determinar si hay una base racional para el elevado P/S.

Echa un vistazo a nuestro último análisis de Capricor Therapeutics

¿Cómo se ha comportado Capricor Therapeutics recientemente?

Los últimos tiempos no han sido buenos para Capricor Therapeutics, ya que sus ingresos han aumentado más lentamente que los de la mayoría de las demás empresas. Es posible que muchos esperen que el rendimiento de los ingresos se recupere significativamente, lo que ha evitado que el ratio P/S se desplome. Si no es así, entonces los accionistas existentes pueden estar muy nerviosos sobre la viabilidad del precio de la acción.

Si desea conocer las previsiones de los analistas de cara al futuro, consulte nuestro informegratuito sobre Capricor Therapeutics.¿Coinciden las previsiones de ingresos con el elevado ratio P/S?

Hay una suposición inherente de que una empresa debe superar con creces al sector para que ratios P/S como el de Capricor Therapeutics se consideren razonables.

Si analizamos el último año de crecimiento de los ingresos, la empresa registró un aumento espectacular del 65%. Espectacularmente, el crecimiento de los ingresos a tres años se ha disparado en varios órdenes de magnitud, gracias en parte a los últimos 12 meses de crecimiento de los ingresos. En consecuencia, los accionistas habrían estado encantados con esas tasas de crecimiento de los ingresos a medio plazo.

En la actualidad, se prevé que los ingresos aumenten un 90% cada año durante los próximos tres años, según los siete analistas que siguen a la empresa. Esta previsión es sustancialmente inferior al 141% anual previsto para el sector en general.

Con esta información, nos parece preocupante que Capricor Therapeutics cotice a un PER superior al del sector. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Sólo los más audaces supondrían que estos precios son sostenibles, ya que es probable que este nivel de crecimiento de los ingresos acabe pesando en la cotización.

La conclusión sobre el PER de Capricor Therapeutics

Las acciones de Capricor Therapeutics pueden haber sufrido, pero su P/S sigue siendo alto. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

A pesar de que los analistas pronostican unas cifras de crecimiento de los ingresos inferiores a las del sector para Capricor Therapeutics, esto no parece afectar en lo más mínimo a la relación precio/ventas. Cuando vemos unas perspectivas de ingresos débiles, sospechamos que el precio de la acción se enfrenta a un riesgo mucho mayor de caer, haciendo retroceder las cifras de P/S. A estos niveles de precios, los inversores deberían mantener la cautela, sobre todo si las cosas no mejoran.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado una señal de advertencia para Capricor Therapeutics que debería tener en cuenta.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Por tanto, si el crecimiento de la rentabilidad coincide con su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Capricor Therapeutics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:CAPR

Advertisement