El reciente y débil informe de beneficios de Bruker Corporation(NASDAQ:BRKR) no provocó un gran movimiento de las acciones. Nuestro análisis sugiere que, junto con las débiles cifras de beneficios, los inversores deberían ser conscientes de algunas otras debilidades subyacentes en las cifras.

Vea nuestro último análisis de Bruker

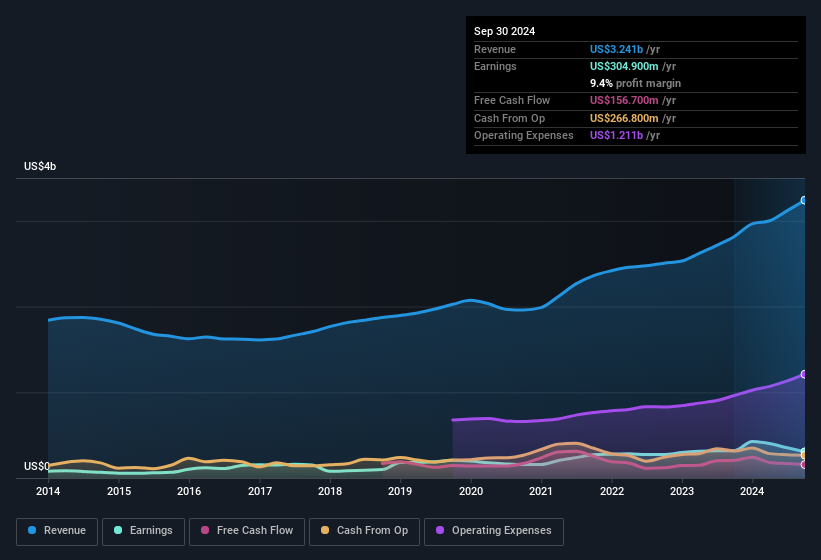

Para comprender el potencial de rentabilidad por acción, es esencial considerar en qué medida una empresa está diluyendo a los accionistas. Sin ir más lejos, Bruker emitió un 9,5% más de nuevas acciones durante el año pasado. Por lo tanto, cada acción recibe ahora una parte menor de los beneficios. Las métricas por acción como el BPA nos ayudan a comprender en qué medida los accionistas reales se están beneficiando de los beneficios de la empresa, mientras que el nivel de ingresos netos nos da una mejor visión del tamaño absoluto de la empresa. Compruebe el crecimiento histórico del BPA de Bruker haciendo clic en este enlace.

¿Cómo afecta la dilución a los beneficios por acción (BPA) de Bruker?

Como puede ver arriba, Bruker ha aumentado sus ingresos netos en los últimos años, con una ganancia anualizada del 13% en tres años. Los ingresos netos disminuyeron un 4,5% en los últimos doce meses. Pero, por desgracia para los accionistas, el resultado del beneficio por acción fue aún peor, con un descenso del 4,9%. Así pues, se ve claramente que la dilución está influyendo en los beneficios de los accionistas.

Si el beneficio por acción de Bruker puede crecer con el tiempo, entonces mejorarán drásticamente las posibilidades de que el precio de la acción se mueva en la misma dirección. Pero, por otro lado, estaríamos mucho menos entusiasmados si supiéramos que el beneficio (pero no el BPA) está mejorando. Por esa razón, se podría decir que el BPA es más importante que el beneficio neto a largo plazo, suponiendo que el objetivo sea evaluar si el precio de las acciones de una empresa podría crecer.

Eso podría dejarle preguntándose qué pronostican los analistas en términos de rentabilidad futura. Por suerte, puede hacer clic aquí para ver un gráfico interactivo que muestra la rentabilidad futura, basada en sus estimaciones.

El impacto de las partidas inusuales en los beneficios

Por último, también debemos considerar el hecho de que los elementos inusuales aumentaron el beneficio neto de Bruker en 28 millones de dólares en el último año. No podemos negar que unos beneficios más elevados suelen dejarnos optimistas, pero preferiríamos que el beneficio fuera sostenible. Cuando analizamos las cifras de miles de empresas que cotizan en bolsa, descubrimos que un aumento de los beneficios debido a elementos inusuales en un año determinado a menudo no se repite al año siguiente. Y, al fin y al cabo, eso es exactamente lo que implica la terminología contable. Suponiendo que esos elementos inusuales no vuelvan a aparecer en el año en curso, cabría esperar que los beneficios fueran más débiles el año siguiente (en ausencia de crecimiento del negocio, claro).

Nuestra opinión sobre los beneficios de Bruker

En resumen, Bruker obtuvo un buen impulso a los beneficios gracias a elementos inusuales; sin ello, sus resultados estatutarios habrían sido peores. Además, emitió muchas acciones nuevas, lo que garantiza que cada accionista (que no aportó más dinero) posea ahora una proporción menor de la empresa. Considerando todo esto, diríamos que los beneficios de Bruker probablemente dan una impresión demasiado generosa de su nivel sostenible de rentabilidad. Por lo tanto, aunque la calidad de los beneficios es importante, es igualmente importante considerar los riesgos a los que se enfrenta Bruker en este momento. Todas las empresas tienen riesgos, y hemos detectado 2 señales de advertencia para Bruker (¡de las cuales 1 es potencialmente grave!) que debería conocer.

En este artículo hemos analizado una serie de factores que pueden mermar la utilidad de las cifras de beneficios, y hemos salido con cautela. Pero hay muchas otras formas de formarse una opinión sobre una empresa. Algunas personas consideran que un alto rendimiento de los fondos propios es una buena señal de una empresa de calidad. Por eso, puede que le interese ver esta recopilación gratuita de empresas con un alto rendimiento de los fondos propios, o esta lista de valores con un alto nivel de participación de información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bruker puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.