Advertisement

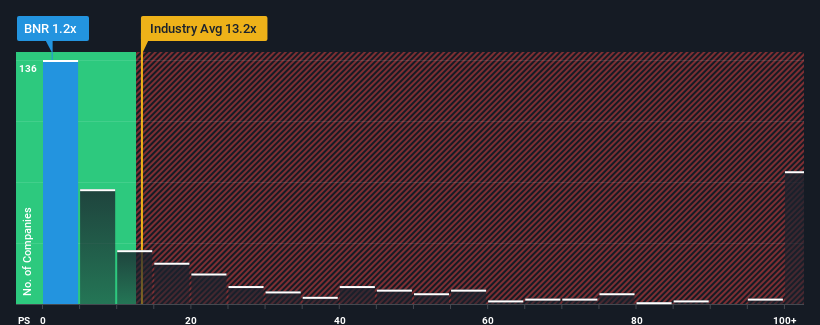

Con una relación precio/ventas (o "P/S") de 1,2x, Burning Rock Biotech Limited(NASDAQ:BNR) puede estar enviando señales muy alcistas en estos momentos, dado que casi la mitad de las empresas biotecnológicas de Estados Unidos tienen relaciones P/S superiores a 13,2x e incluso P/S superiores a 56x no son inusuales. Sin embargo, el P/S podría ser bastante bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Consulte nuestro último análisis de Burning Rock Biotech

Cómo se ha comportado Burning Rock Biotech

Por ejemplo, consideremos que los resultados financieros de Burning Rock Biotech han sido malos últimamente, ya que sus ingresos han disminuido. Tal vez el mercado crea que el rendimiento reciente de los ingresos no es lo suficientemente bueno como para seguir el ritmo del sector, lo que hace que el ratio P/S se resienta. Sin embargo, si esto no sucede, los accionistas actuales pueden sentirse optimistas sobre la futura dirección del precio de la acción.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de Burning Rock Biotech.¿Cuál es la tendencia de crecimiento de los ingresos de Burning Rock Biotech?

Existe la suposición inherente de que una empresa debe tener un rendimiento muy inferior al del sector para que los ratios P/S como el de Burning Rock Biotech se consideren razonables.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 1,7%. Sin embargo, unos cuantos años anteriores muy fuertes significan que todavía fue capaz de aumentar los ingresos en un impresionante 44% en total durante los últimos tres años. Así que podemos empezar confirmando que la empresa ha hecho en general un muy buen trabajo de crecimiento de los ingresos durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

En comparación con el sector, que se prevé que registre un crecimiento del 726% en los próximos 12 meses, el impulso de la empresa es más débil, según los recientes resultados de ingresos anualizados a medio plazo.

En vista de ello, es comprensible que el PER de Burning Rock Biotech se sitúe por debajo de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan que las recientes tasas de crecimiento limitadas continúen en el futuro y sólo están dispuestos a pagar una cantidad reducida por las acciones.

Conclusión sobre el PER de Burning Rock Biotech

Por lo general, advertimos que no se debe dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Como sospechábamos, nuestro examen de Burning Rock Biotech reveló que sus tendencias de ingresos a tres años están contribuyendo a su baja relación precio/ventas, dado que parecen peores que las expectativas actuales del sector. En estos momentos, los accionistas están aceptando el bajo PER, ya que admiten que los ingresos futuros probablemente no depararán sorpresas agradables. A menos que las recientes condiciones a medio plazo mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

Hay que tomar nota de los riesgos, por ejemplo - Burning Rock Biotech tiene 3 señales de advertencia (y 2 que son un poco preocupantes) que creemos que debe conocer.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Así que puede que desee ver esta recopilación gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de los beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Burning Rock Biotech puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:BNR

Advertisement