Advertisement

¿Está justificada la subida de Belite Bio por las señales alcistas de DCF y de precio contable?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si la rápida subida de Belite Bio está respaldada por un valor real o impulsada por el bombo publicitario, este artículo le explicará lo que las cifras dicen realmente sobre el valor.

- Tras una fuerte subida del 16,4% en la última semana, del 34,2% en el último mes y de un llamativo 132,9% en lo que va de año, el mercado está reevaluando claramente la historia y su perfil de riesgo.

- Gran parte de la expectación se ha centrado en el proyecto oftalmológico en fase avanzada de Belite Bio, en particular su candidato para tratar la enfermedad de Stargardt y la degeneración macular seca asociada a la edad. Esto ha atraído la atención tanto de especialistas como de inversores generalistas. Junto con el sentimiento positivo en torno a su progreso clínico y los hitos regulatorios, esto ha ayudado a alimentar una narrativa de que Belite podría abordar una parte significativa de una gran necesidad médica insatisfecha.

- Incluso con este telón de fondo, Belite Bio obtiene actualmente una puntuación de 3 sobre 6 en nuestras comprobaciones de valoración. Esto sugiere la existencia de posibles bolsas de infravaloración, pero también de áreas en las que el precio ya refleja un gran optimismo. A continuación, desglosamos lo que indican los métodos de valoración tradicionales y, a continuación, examinamos una forma más matizada de juzgar si el título ofrece realmente lo que podría considerarse un buen valor.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Belite Bio

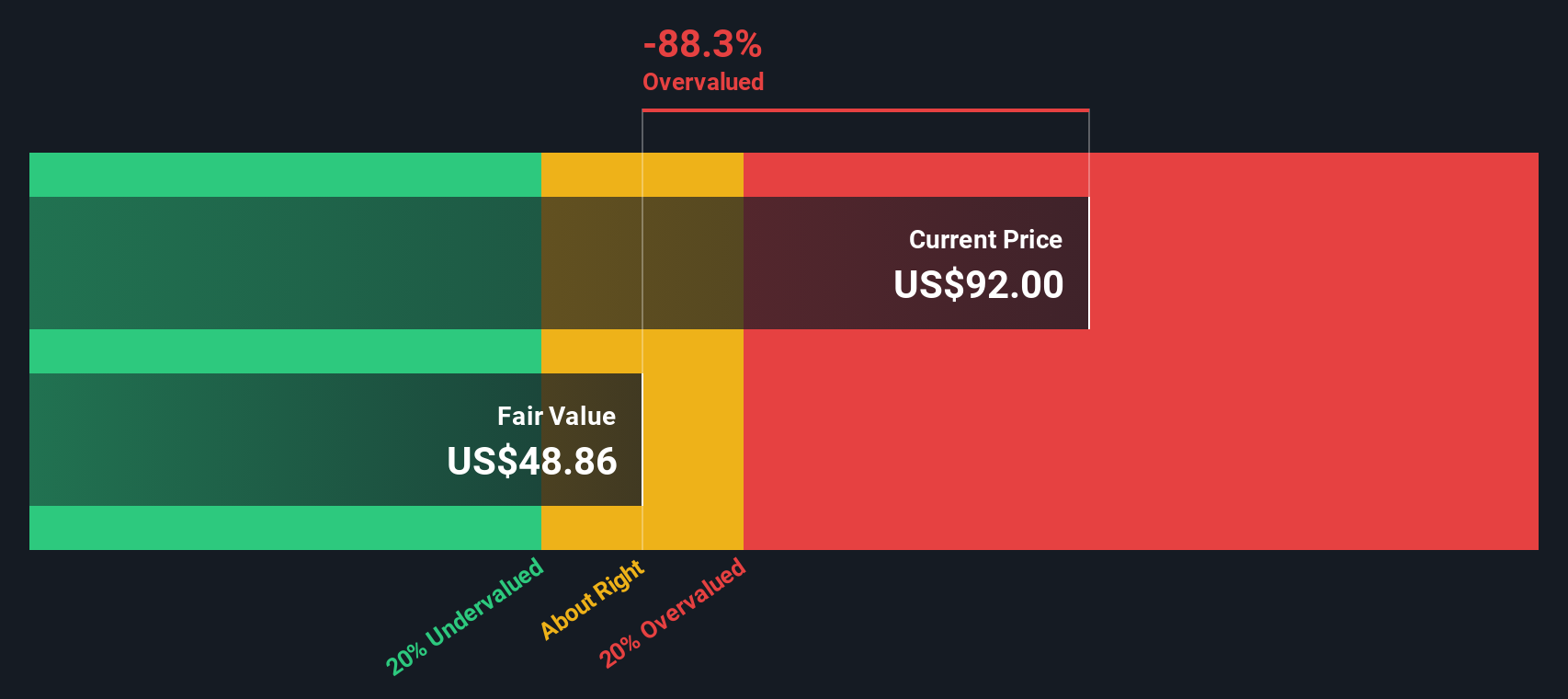

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontando esas proyecciones a un valor actual.

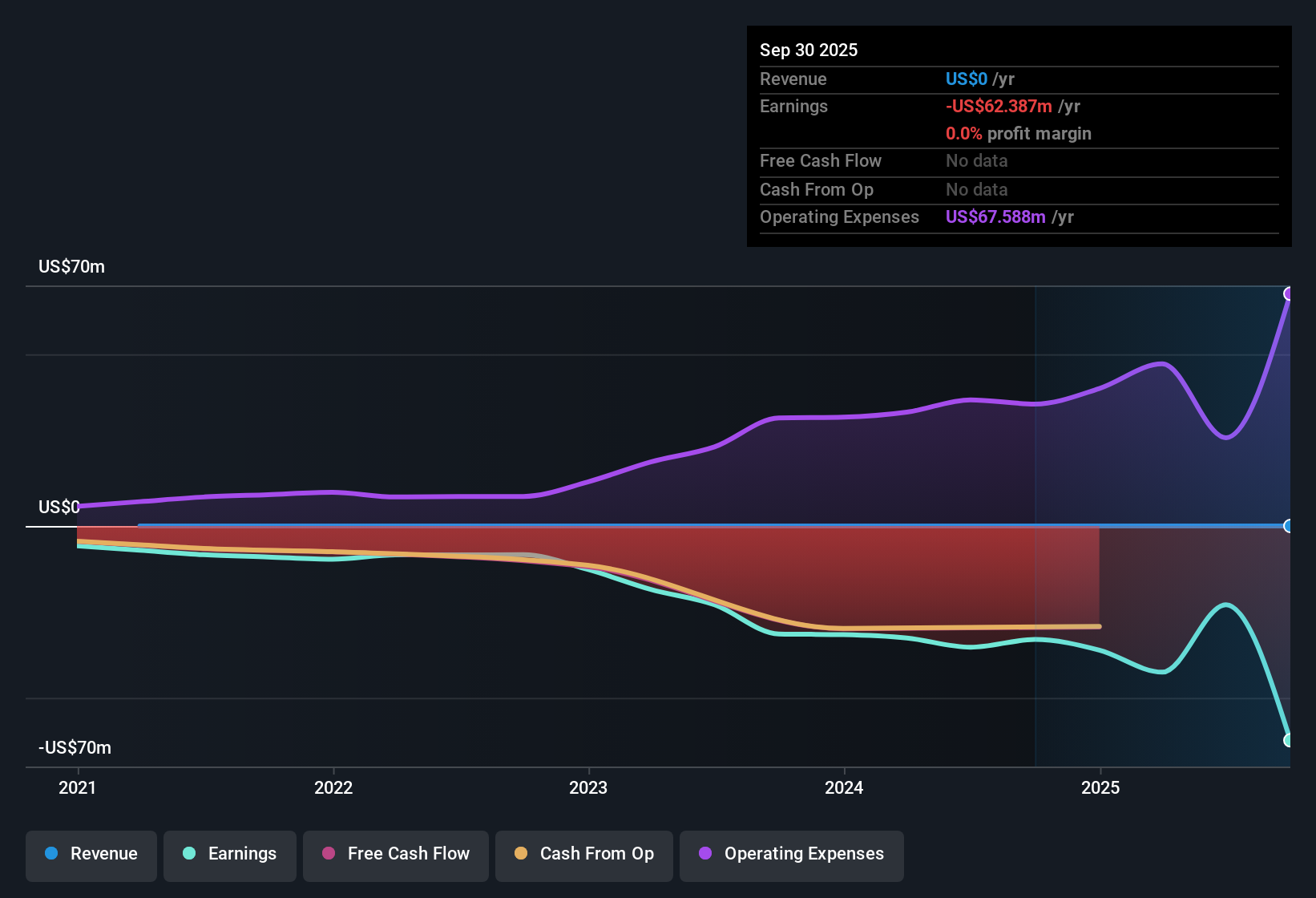

En el caso de Belite Bio, el flujo de caja libre (FCF) de los últimos doce meses es negativo, en torno a 29,35 millones de dólares, lo que refleja las inversiones en curso más que una rentabilidad madura. Los analistas ofrecen previsiones detalladas hasta 2029, en las que se espera que el FCF pase a territorio positivo y alcance unos 538,95 millones de dólares. Más allá de esa fecha, Simply Wall St amplía las previsiones utilizando un modelo de flujo de caja libre a fondos propios en dos fases, con un FCF que aumentará hasta los miles de millones de dólares a lo largo de la siguiente década, a medida que la cartera de productos oftalmológicos se amplíe potencialmente.

Una vez descontados los flujos de caja previstos, el modelo sugiere un valor intrínseco de aproximadamente 820,18 dólares por acción. En comparación con el precio actual de la acción, esto implica que Belite Bio cotiza con un descuento del 81,6% respecto a su valor razonable estimado, lo que indica que el mercado todavía puede estar infravalorando en gran medida su potencial de generación de efectivo a largo plazo.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Belite Bio está infravalorada en un 81,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 925 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Belite Bio frente a su valor contable

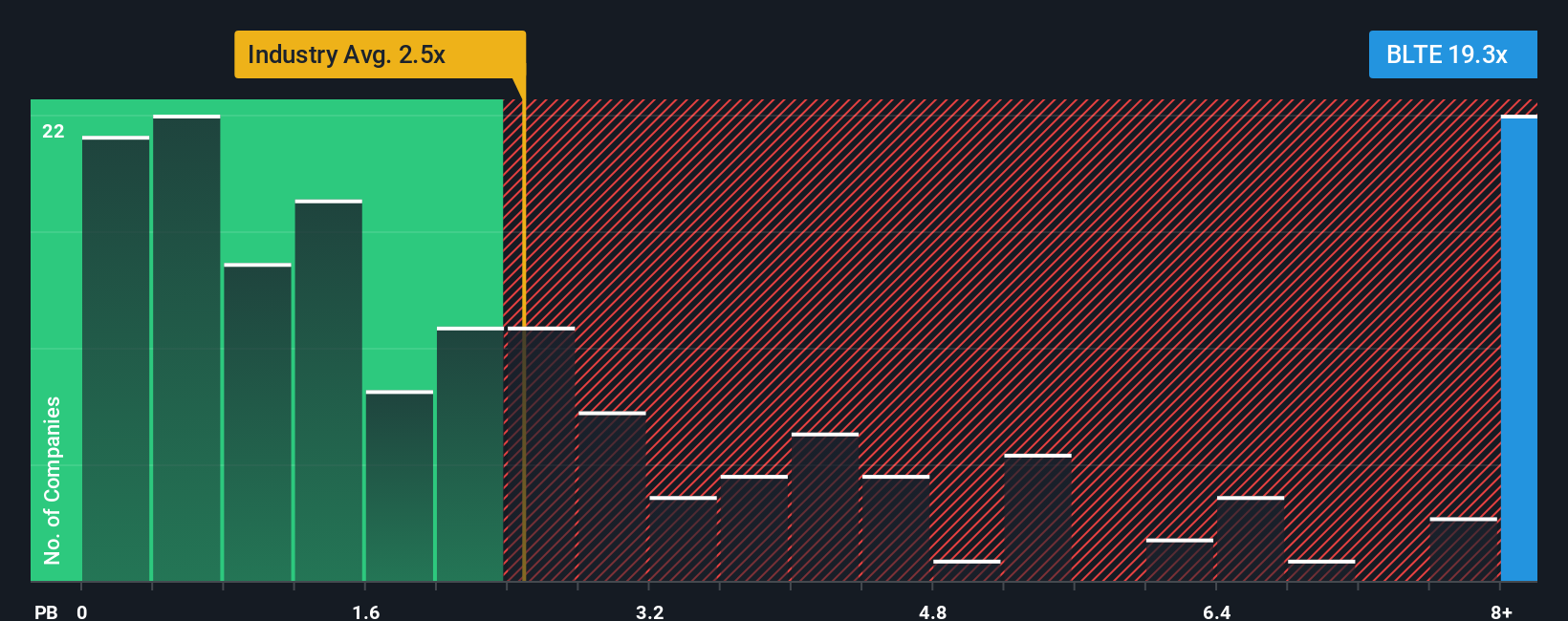

En el caso de las empresas que siguen arrojando pérdidas pero que tienen muchos activos, la relación precio/valor contable puede ser una forma útil de calibrar cuánto están pagando los inversores en relación con los activos netos del balance. En general, un crecimiento más rápido y un menor riesgo percibido pueden justificar un múltiplo más alto, mientras que un crecimiento más lento y una mayor incertidumbre suelen justificar un múltiplo más cercano, o incluso inferior, a la norma del sector.

En la actualidad, Belite Bio cotiza con un ratio precio/valor contable de 19,2 veces, muy por encima de la media del sector farmacéutico (2,5 veces) y muy por debajo de la media de su grupo (318,4 veces). Para ir más allá de estas comparaciones generales, Simply Wall St utiliza un Fair Ratio patentado. Este ratio calcula el múltiplo precio/valor contable al que debería cotizar una acción tras ajustar sus perspectivas de crecimiento, rentabilidad, perfil de riesgo, tamaño y características del sector. Dado que este marco tiene en cuenta sistemáticamente estos factores, se trata de un índice de referencia más adaptado que la simple comparación de los valores con sus homólogos o con el sector.

Sobre esta base, Belite Bio está sobrevalorada en relación con su Ratio Justo, lo que sugiere que el precio de mercado actual ya refleja mucho optimismo sobre la ejecución futura.

Resultado: SOBREVALORADA

Los ratios PB cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elige tu Bio Narrativa Belite

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de una empresa con los números que la respaldan. Una narrativa es su propia historia de inversión para Belite Bio, en la que usted define las hipótesis de ingresos, beneficios y márgenes futuros, y luego las traduce en un valor razonable que tenga sentido para usted. Al vincular los hitos clínicos, la posición competitiva y los riesgos de la empresa directamente a una previsión financiera y, a continuación, a un valor razonable, las narrativas convierten las hojas de cálculo abstractas en un marco intuitivo y basado en historias. En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, las Narrativas son una herramienta fácil y accesible que le ayuda a comparar su opinión sobre el valor razonable de Belite Bio con su precio de mercado actual. Se actualizan dinámicamente a medida que se publica nueva información, como resultados de ensayos, noticias o beneficios, de modo que su historia y sus cifras se mantienen alineadas. Por ejemplo, la narrativa de un inversor puede ver una adopción limitada y un valor razonable conservador para Belite Bio, mientras que otro asume una rápida adopción y asigna un valor razonable mucho mayor.

¿Crees que hay algo más en la historia de Belite Bio? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Belite Bio puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:BLTE

Advertisement