Al mercado aún no le gusta lo que ve de los ingresos de Biofrontera Inc. (NASDAQ:BFRI), ya que las acciones caen un 43%.

Por desgracia para algunos accionistas, la cotización de Biofrontera Inc. (NASDAQ:BFRI ) se ha desplomado un 43% en los últimos treinta días, prolongando el dolor reciente. La reciente caída completa unos doce meses desastrosos para los accionistas, que acumulan una pérdida del 81% durante ese tiempo.

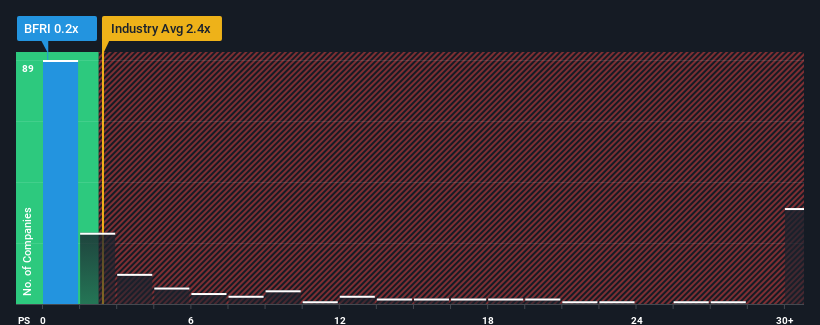

Tras la fuerte caída del precio, Biofrontera puede parecer una buena oportunidad de compra en estos momentos con su ratio precio/ventas (o "P/S") de 0,2x, teniendo en cuenta que casi la mitad de las empresas del sector farmacéutico en Estados Unidos tienen ratios P/S superiores a 2,4x e incluso P/S superiores a 15x no son nada fuera de lo común. Aunque no es prudente tomarse el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan limitado.

Vea nuestro último análisis de Biofrontera

Cómo se ha comportado Biofrontera

Los últimos tiempos no han sido buenos para Biofrontera, ya que sus ingresos han aumentado más lentamente que los de la mayoría de las empresas. El ratio P/S es probablemente bajo porque los inversores piensan que este mediocre rendimiento de los ingresos no va a mejorar. Si todavía te gusta la empresa, estarías esperando que los ingresos no empeoren y que puedas comprar algunas acciones mientras está en baja.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informe gratuito sobre Biofrontera le ayudará a descubrir qué hay en el horizonte.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

El ratio P/S de Biofrontera sería típico de una empresa de la que se espera un crecimiento muy pobre o incluso una caída de los ingresos y, lo que es más importante, unos resultados mucho peores que los del sector.

Si echamos la vista atrás, vemos que la empresa aumentó sus ingresos en un impresionante 21% el año pasado. En los últimos tres años también ha registrado un excelente aumento global de los ingresos del 78%, favorecido por su rendimiento a corto plazo. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

En cuanto a las perspectivas, en los próximos tres años se espera un crecimiento del 30% anual, según las estimaciones de los dos analistas que siguen la evolución de la empresa. Dado que se prevé que el sector registre un crecimiento anual del 39%, la empresa está preparada para obtener unos ingresos más débiles.

Teniendo esto en cuenta, está claro por qué el PER de Biofrontera es inferior al de sus homólogos del sector. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por las acciones.

La última palabra

Las acciones de Biofrontera se han desplomado y su PER ha seguido el mismo camino. Por lo general, advertimos que no se debe dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Como era de esperar, nuestro análisis de las previsiones de los analistas de Biofrontera confirma que las decepcionantes perspectivas de ingresos de la empresa contribuyen en gran medida a su bajo PER. El pesimismo de los accionistas sobre las perspectivas de ingresos de la empresa parece ser el principal factor que contribuye a la baja P/S. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

Antes de dar el siguiente paso, debería conocer las 3 señales de advertencia para Biofrontera (¡1 no debería ignorarse!) que hemos descubierto.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

If you're looking to trade Biofrontera, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Biofrontera puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.