Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo que "la volatilidad está lejos de ser sinónimo de riesgo". Así que puede resultar obvio que hay que tener en cuenta la deuda a la hora de pensar en el riesgo de un valor determinado, porque demasiada deuda puede hundir a una empresa. Es importante destacar que Aytu BioPharma, Inc.(NASDAQ:AYTU) tiene deuda. Pero, ¿deberían preocuparse los accionistas por el uso que hace de la deuda?

¿Por qué la deuda conlleva riesgos?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, una situación más habitual (pero aún costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio barato de las acciones simplemente para tener la deuda bajo control. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin ninguna consecuencia negativa. Cuando examinamos los niveles de deuda, primero consideramos los niveles de efectivo y de deuda, juntos.

Consulte nuestro último análisis de Aytu BioPharma

¿Cuál es la deuda neta de Aytu BioPharma?

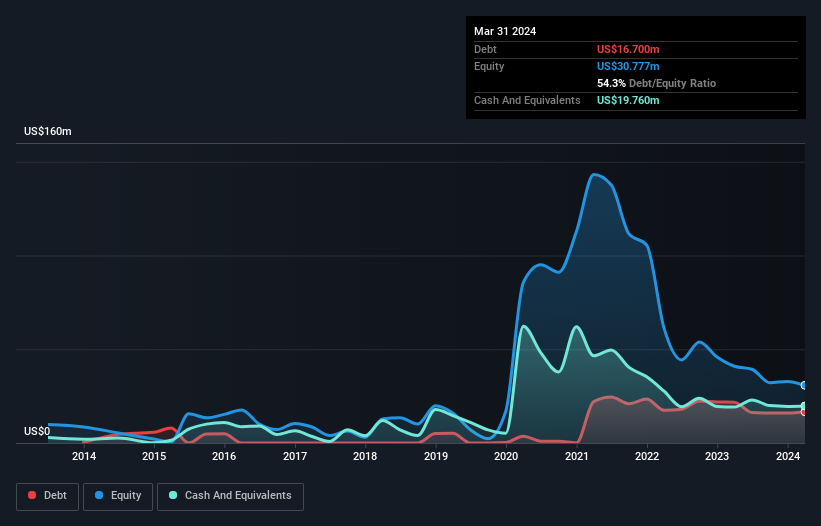

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que Aytu BioPharma tenía una deuda de 16,7 millones de dólares a finales de marzo de 2024, una reducción de 21,8 millones de dólares en un año. Pero también tiene 19,8 millones de dólares en efectivo para compensar eso, lo que significa que tiene 3,06 millones de dólares en efectivo neto.

¿Qué tan sólido es el balance general de Aytu BioPharma?

Podemos ver en el balance más reciente que Aytu BioPharma tenía pasivos por valor de 83,7 millones de dólares que vencían dentro de un año, y pasivos por valor de 14,4 millones de dólares que vencían después. Como contrapartida, dispone de una tesorería de 19,8 millones de dólares, así como de créditos por valor de 29,9 millones de dólares que vencen en un plazo de 12 meses. Así pues, su pasivo supera en 48,4 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

La deficiencia aquí pesa mucho sobre la propia empresa de 16,0 millones de dólares, como si un niño estuviera luchando bajo el peso de una enorme mochila llena de libros, su equipo deportivo y una trompeta. Así que, sin duda, vigilaríamos de cerca su balance. Al fin y al cabo, Aytu BioPharma necesitaría probablemente una importante recapitalización si tuviera que pagar hoy a sus acreedores. Aytu BioPharma dispone de una tesorería neta, por lo que se puede decir que no está muy endeudada, aunque en total tenga un pasivo muy importante.

También fue bueno ver que a pesar de perder dinero en la línea de EBIT el año pasado, Aytu BioPharma dio la vuelta a las cosas en los últimos 12 meses, entregando un EBIT de 1,4 millones de dólares. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Aytu BioPharma puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Pero nuestra última consideración también es importante, porque una empresa no puede pagar la deuda con beneficios sobre el papel; necesita dinero en efectivo. Puede que Aytu BioPharma tenga efectivo neto en el balance, pero sigue siendo interesante observar cómo convierte la empresa sus beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, porque eso influirá tanto en su necesidad de deuda como en su capacidad para gestionarla. El año pasado, Aytu BioPharma generó más flujo de caja libre que EBIT. Ese tipo de fuerte generación de efectivo calienta nuestros corazones como un cachorro en un traje de abejorro.

Resumiendo

Aunque Aytu BioPharma tiene más pasivos que activos líquidos, también tiene una tesorería neta de 3,06 millones de dólares. La guinda del pastel fue que convirtió el 605% de ese EBIT en flujo de caja libre, lo que le reportó 8,8 millones de dólares. Así pues, aunque Aytu BioPharma no tiene un gran balance, no está tan mal. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, hemos descubierto 1 señal de advertencia para Aytu BioPharma que usted debe tener en cuenta antes de invertir aquí.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Aytu BioPharma puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.