Advertisement

Evaluación de Ascendis Pharma tras la actualización de su cartera y una subida del 59,8% en un año

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si Ascendis Pharma es una joya oculta o si los recientes rumores están justificados? Analicemos qué puede estar impulsando realmente la cotización actual.

- El valor ha sufrido algunos altibajos últimamente, con una caída del 1,1% en la última semana y del 1,5% en el último mes. Aun así, acumula una fuerte subida del 45,6% en lo que va de año y un impresionante rendimiento del 59,8% en el último año.

- Gran parte de este impulso se ha visto determinado por las recientes noticias que destacan las actualizaciones de los proyectos en curso y los hitos normativos, que han mantenido alerta a los inversores. Los avances en torno a aprobaciones de productos clave e indicaciones ampliadas han despertado un renovado optimismo en el mercado.

- Si nos fijamos en las comprobaciones de valoración, Ascendis Pharma obtiene una puntuación de 4 sobre 6 por estar infravalorada. Esto sugiere que hay más de una señal que apunta al valor. Ahora, vamos a profundizar en lo que entra en esos números, con una mejor manera de juzgar si la acción está realmente infravalorada que viene al final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Ascendis Pharma

Un modelo de flujo de caja descontado (DCF) estima el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este enfoque ofrece una perspectiva de lo que podría valer Ascendis Pharma si su futuro se desarrolla de acuerdo con estas expectativas.

En el caso de Ascendis Pharma, el flujo de caja libre (FCF) más reciente asciende a 173,4 millones de euros, y los analistas prevén mejoras constantes cada año. Aunque las estimaciones de los analistas se extienden a cinco años, las proyecciones para los años siguientes se extrapolan para completar una perspectiva a diez años. Para 2029, se cree que el FCF anual alcanzará los 1.240 millones de euros. Esta senda de crecimiento resultante se refleja en el modelo 2 Stage Free Cash Flow to Equity utilizado aquí.

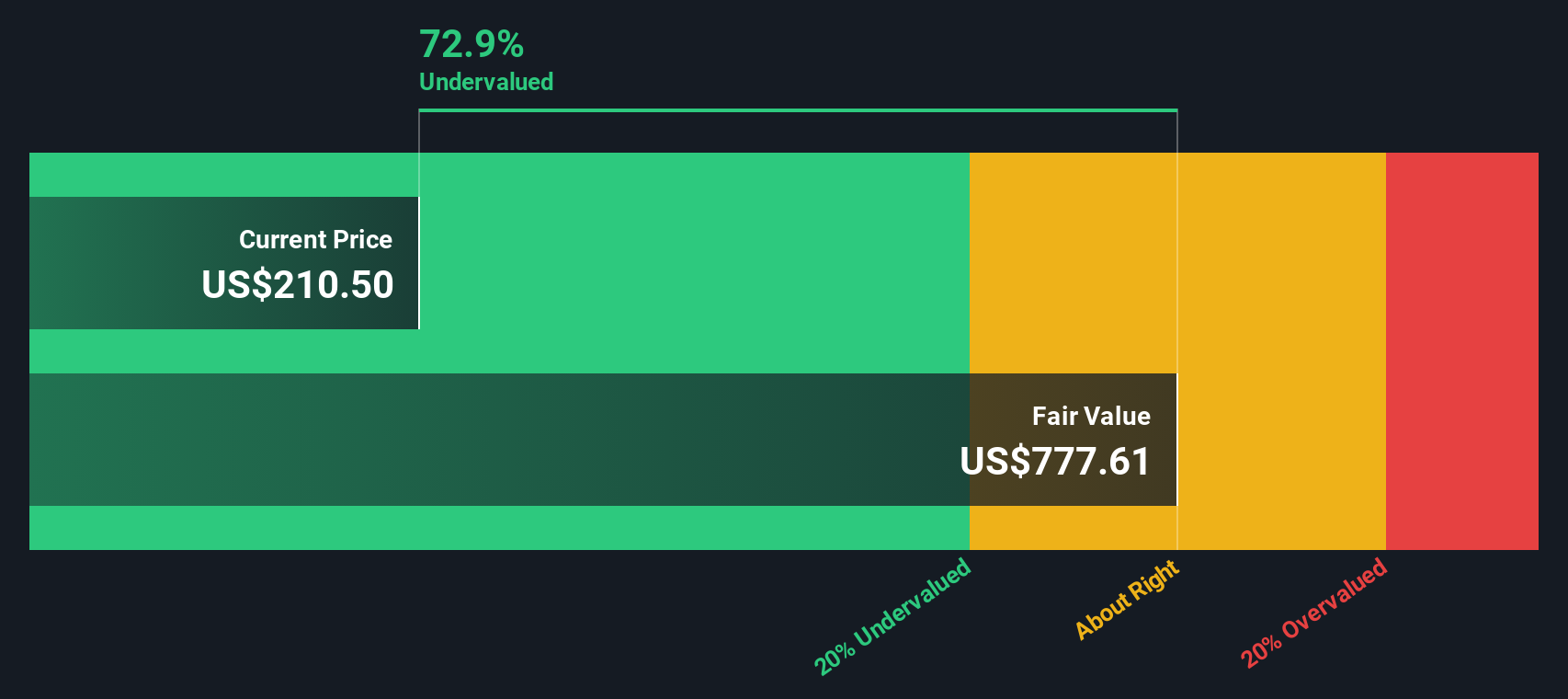

Según este método, el valor intrínseco estimado es de 748,83 euros por acción. Si comparamos esta cifra con el precio actual de la acción, el modelo DCF implica que Ascendis Pharma cotiza con un importante descuento del 73,2% respecto a su valor razonable, lo que puede indicar una infravaloración significativa.

Resultado: INFRAVALORADA

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que Ascendis Pharma está infravalorada en un 73,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 843 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio vs Ventas (P/V) de Ascendis Pharma

El ratio Precio/Ventas (P/V) es una herramienta de valoración popular para empresas como Ascendis Pharma, especialmente en el sector de la biotecnología, donde los beneficios pueden no ser todavía positivos debido a la investigación en curso y a las importantes inversiones en crecimiento. Esta métrica permite a los inversores calibrar cuánto están pagando por cada dólar de las ventas de la empresa, lo que puede ser especialmente significativo cuando los beneficios aún no son sólidos.

Las expectativas de crecimiento y los riesgos específicos de la empresa influyen considerablemente en lo que se considera un ratio P/S "normal". Las empresas con mayores perspectivas de crecimiento suelen justificar un múltiplo más alto, mientras que las que se encuentran en mercados más arriesgados o volátiles pueden cotizar con descuento.

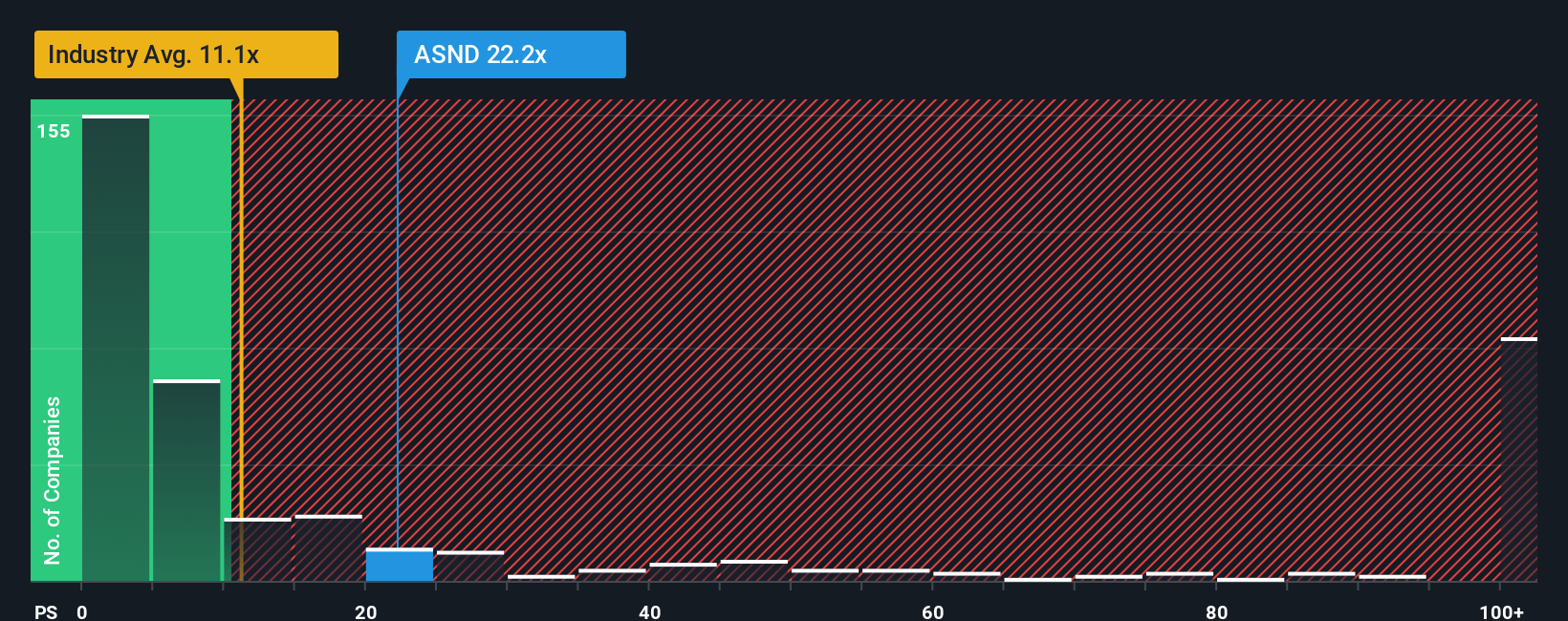

Actualmente, Ascendis Pharma cotiza a un ratio P/S de 21,7 veces. Para contextualizar, el PER medio de sus homólogas biotecnológicas es de 28,2x, mientras que la media del sector se sitúa en 10,8x. Estas referencias ayudan a enmarcar la situación de la empresa, pero no tienen en cuenta su singular perfil de crecimiento y sus factores de riesgo.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. El Fair Ratio es una medida propia que tiene en cuenta no sólo el crecimiento de las ventas, sino también los márgenes de beneficio, el sector de la empresa, la capitalización bursátil y los riesgos específicos. Esto proporciona un ancla de valoración más adaptada en comparación con las medias genéricas del sector.

Para Ascendis Pharma, el Ratio Justo se calcula en 15,6x. Dado que el PER actual de 21,7 veces es notablemente superior a esta referencia de valor razonable, los datos sugieren que la acción puede estar actualmente sobrevalorada sobre esta base.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Ascendis Pharma

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es simplemente tu historia, basada en tu perspectiva personal y tus suposiciones sobre una compañía como Ascendis Pharma, que conecta lo que está sucediendo en el mundo real con lo que los números podrían parecer en el futuro. Este enfoque vincula su perspectiva sobre el crecimiento, los márgenes y los riesgos directamente con una previsión y un valor razonable.

Las narrativas facilitan la conversión de sus propias investigaciones o reacciones a las últimas noticias en un punto de vista de inversión dinámico. Cada Narrativa se publica y actualiza en tiempo real en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten, comparan y refinan sus creencias. Comparar el valor razonable de su Narrativa con el precio de la acción en tiempo real le ayuda a decidir si es el momento de comprar, vender o mantener, y su punto de vista se mantendrá actualizado a medida que se anuncien nuevos resultados financieros o noticias regulatorias.

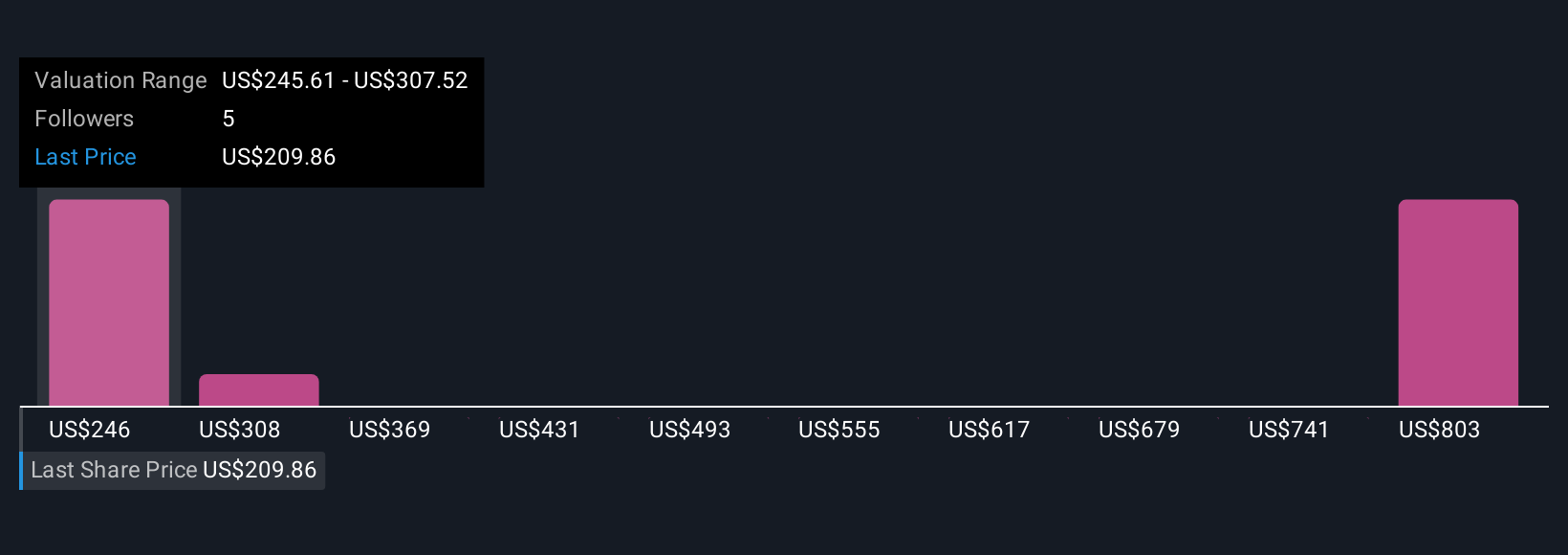

Por ejemplo, una narrativa sobre Ascendis Pharma podría pronosticar un rápido crecimiento de los ingresos y futuras aprobaciones de fármacos, lo que daría como resultado un valor razonable tan alto como 307 $. Otra narrativa podría hacer hincapié en las amenazas competitivas y los riesgos de costes, produciendo un valor razonable más cercano a 203 $. Las narrativas le permiten elegir la previsión y la historia que mejor se adapten a su comprensión, ofreciéndole una forma más inteligente y personal de invertir.

¿Crees que hay algo más en la historia de Ascendis Pharma? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ascendis Pharma puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ASND

Advertisement