Advertisement

¿Significan los avances de Amgen más subidas tras una subida del 14,4% en lo que va de año?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando en comprar Amgen y se pregunta si es un valor inteligente en estos momentos? No es el único. Muchos inversores están valorando si las perspectivas a largo plazo de la empresa ya están incorporadas en el precio o si todavía hay margen de subida.

- La cotización de Amgen ha subido un 1,6% en la última semana y acumula un impresionante 14,4% en lo que va de año, aunque un 4,0% menos que el año pasado por estas fechas. Esto refleja tanto un renovado optimismo en el crecimiento como cambios en la percepción del riesgo entre los inversores.

- Los últimos titulares se han centrado en los avances de Amgen en su cartera de biosimilares y en los progresos reglamentarios de nuevas terapias, que han puesto a la empresa en el punto de mira. Los observadores del sector también prestan atención a las asociaciones y adquisiciones en curso, lo que alimenta la especulación sobre el futuro poder de beneficios y la ventaja competitiva de Amgen.

- Según nuestra tabla de valoración, Amgen obtiene un 4 sobre 6 por estar infravalorada en varias comprobaciones clave. Merece la pena profundizar en los distintos enfoques de valoración para descubrir dónde pueden estar las oportunidades, y no pierda de vista una forma más inteligente de evaluar el valor al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Amgen

Un modelo de flujo de caja descontado (DCF) consiste en proyectar los flujos de caja futuros de una empresa y descontarlos para reflejar su valor actual. Esto ayuda a estimar el valor intrínseco de la empresa basándose en su capacidad prevista de generar efectivo en el futuro.

En el caso de Amgen, el flujo de caja libre actual asciende a 10.700 millones de dólares. Las previsiones de los analistas se extienden cinco años, alcanzando una estimación de 15.800 millones de dólares en flujo de caja libre anual para 2029. Después, las proyecciones de flujo de caja se extrapolan basándose en hipótesis razonables de crecimiento a largo plazo. Todos los valores se presentan en dólares estadounidenses por coherencia.

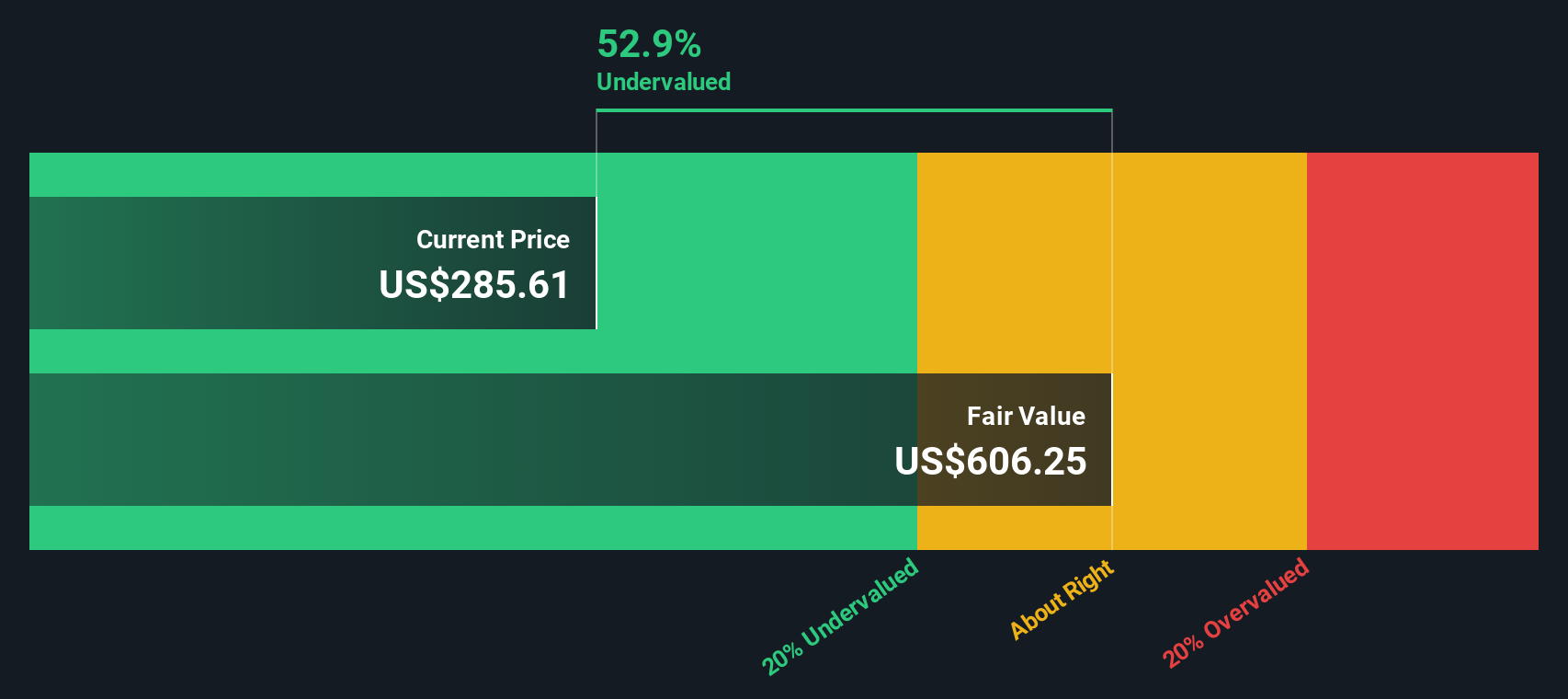

El modelo DCF estima el valor intrínseco de Amgen en 622,68 dólares por acción. Con el precio actual de la acción cotizando con un descuento del 52,4% respecto a este valor calculado, la acción parece notablemente infravalorada según los métodos DCF. Esto sugiere que los inversores a largo plazo pueden estar pasando por alto todo el potencial de beneficios de la empresa.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Amgen está infravalorada en un 52,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 840 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Amgen frente a beneficios

La relación precio/beneficios (PE) es una métrica muy utilizada para valorar empresas rentables como Amgen, ya que relaciona el precio de las acciones de una empresa con sus beneficios subyacentes. Es especialmente relevante para las empresas consolidadas del sector biotecnológico que generan beneficios constantes. Esto ofrece a los inversores una forma sencilla de comparar la valoración de distintas empresas.

Un ratio PE "normal" o "justo" depende de las expectativas de crecimiento de una empresa y del nivel de riesgo percibido por los inversores. Unas perspectivas de crecimiento más altas o un menor riesgo suelen justificar un PE más alto, mientras que un crecimiento lento o un mayor riesgo presionan a la baja el múltiplo que los inversores están dispuestos a pagar por cada dólar de beneficios.

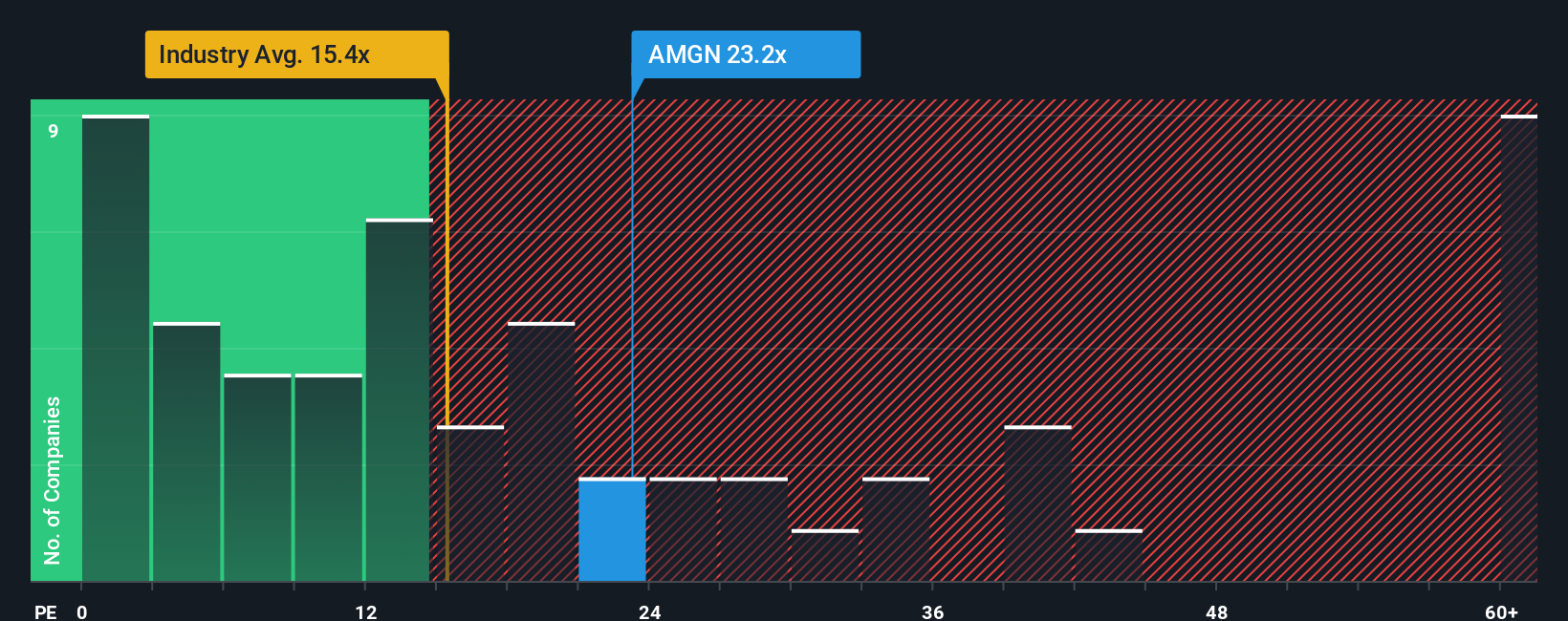

Actualmente, Amgen cotiza a un PER de 24,1 veces. Este ratio es significativamente superior al PE medio del sector biotecnológico, de 16,9 veces. Sin embargo, se sitúa por debajo de la media de su grupo, que es de 56,1 veces. A primera vista, esto sitúa la valoración de Amgen en algún punto intermedio de las referencias del sector.

El "Ratio Justo" de Simply Wall St para Amgen es de 27,5 veces. Se trata de una métrica propia diseñada para estimar qué múltiplo PE debería alcanzar la empresa teniendo en cuenta su crecimiento, riesgo, rentabilidad, tamaño y dinámica del sector. A diferencia de las simples comparaciones entre pares o entre sectores, el Ratio Justo adopta una visión más matizada, teniendo en cuenta las circunstancias específicas de Amgen y sus perspectivas de futuro.

Con el actual ratio PE de Amgen cercano pero ligeramente por debajo del Ratio Justo, la evidencia sugiere que la acción está valorada correctamente según este método, sin un descuento o prima importante en relación con sus fundamentales.

Resultado: MÁS O MENOS CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1409 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Amgen

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es su historia personal sobre una empresa, que conecta los números con su perspectiva sobre los ingresos futuros, los márgenes y el valor razonable, y luego los relaciona con una previsión financiera. Con las Narrativas, usted hace algo más que mirar los datos pasados; usted esboza su visión de hacia dónde se dirige Amgen y ve cómo sus expectativas se comparan con el precio actual y con otros inversores.

Este enfoque es sencillo y accesible en la página de la Comunidad Simply Wall St, utilizada por millones de inversores. Las narrativas le ayudan a decidir cuándo comprar o vender, ya que le permiten comparar su Valor Justo directamente con el precio de mercado, y se actualizan en tiempo real cuando se publican noticias importantes o informes de beneficios, de modo que su visión sigue siendo relevante.

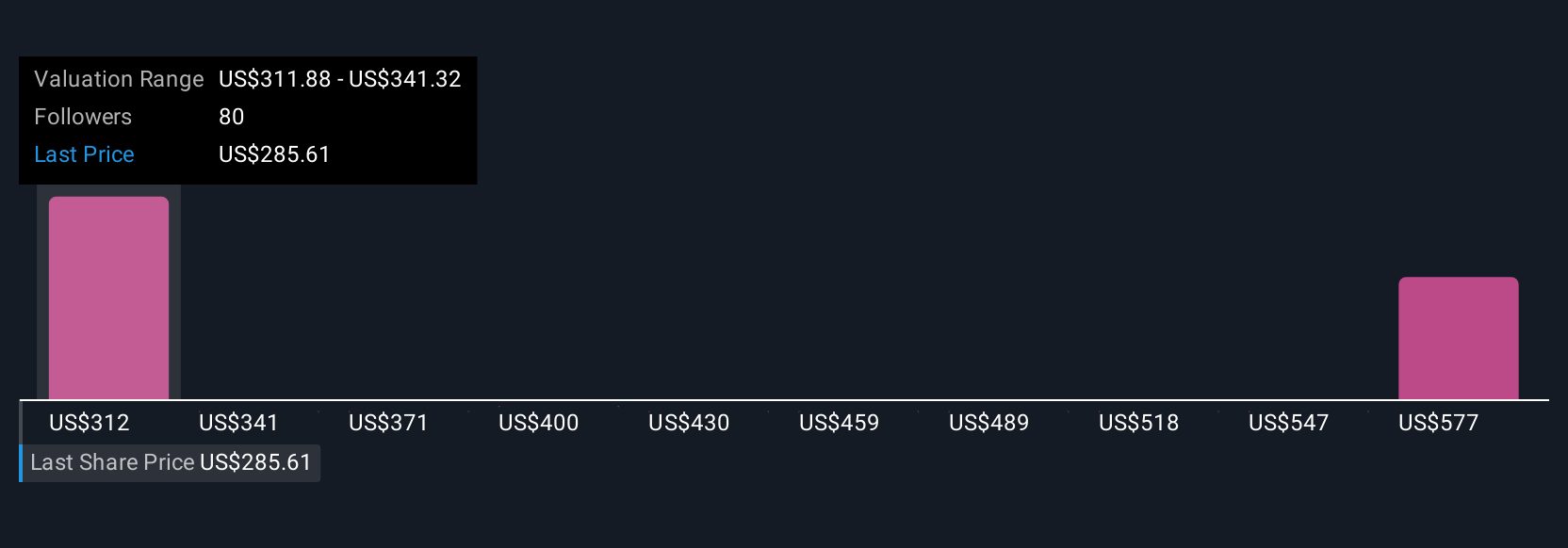

Por ejemplo, algunos inversores creen que el futuro de Amgen vale 405 dólares por acción gracias a su fuerte expansión mundial y a sus terapias de alto margen. Otros, más cautos ante las presiones sobre los precios y la competencia, fijan su valor razonable más cerca de los 219 dólares. Las narrativas hacen que estas diferencias sean fáciles de ver y contrastar con su propia investigación, permitiéndole invertir con una estrategia más clara y adaptable.

En el caso de Amgen, sin embargo, se lo pondremos realmente fácil con avances de dos de las principales Narrativas de Amgen:

Valor razonable: 404,87 dólares

Actualmente cotiza con un descuento del 26,7% respecto a esta estimación

Previsión de crecimiento de ingresos: 7.1%

- Se espera que la rápida expansión de los productos y la I+D impulsada por la IA impulsen los ingresos y los márgenes mediante frecuentes lanzamientos de nuevos fármacos en áreas terapéuticas clave.

- La expansión mundial, la resistencia a la presión sobre los precios y una sólida posición en fusiones y adquisiciones dan a Amgen la capacidad de desbloquear el crecimiento a largo plazo y ampliar su mercado.

- Entre los riesgos potenciales figuran los cambios en la política de precios de los medicamentos, la expiración de patentes, el aumento de los costes de I+D y los retos de integrar grandes adquisiciones y competir en el mercado de los biosimilares.

Valor razonable: 218,89 dólares

Actualmente cotiza con una prima del 35,6% respecto a esta estimación

Previsión de crecimiento de ingresos: -0.5%

- Se prevé que la fuerte dependencia de productos de marca obsoletos y la expiración de patentes provoquen un descenso de los ingresos y una presión sobre los márgenes a medida que se intensifique la competencia de los biosimilares.

- Las mayores presiones regulatorias y de precios, junto con los riesgos de integración y de costes derivados de las grandes adquisiciones, pueden restringir la rentabilidad y el crecimiento a largo plazo.

- El potencial alcista podría venir si los lanzamientos de productos en fase de desarrollo tienen éxito y las tendencias generales de la atención sanitaria impulsan una mayor demanda, pero la ejecución y las fuerzas del mercado siguen siendo retos clave.

¿Cree que hay algo más en la historia de Amgen? Visite nuestra Comunidad para conocer la opinión de los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Amgen puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:AMGN

Advertisement