Advertisement

La subida del 29,9% de Amgen en 2025 suscita debate tras la aprobación de nuevos fármacos

Simply Wall St

Revisado por Bailey Pemberton

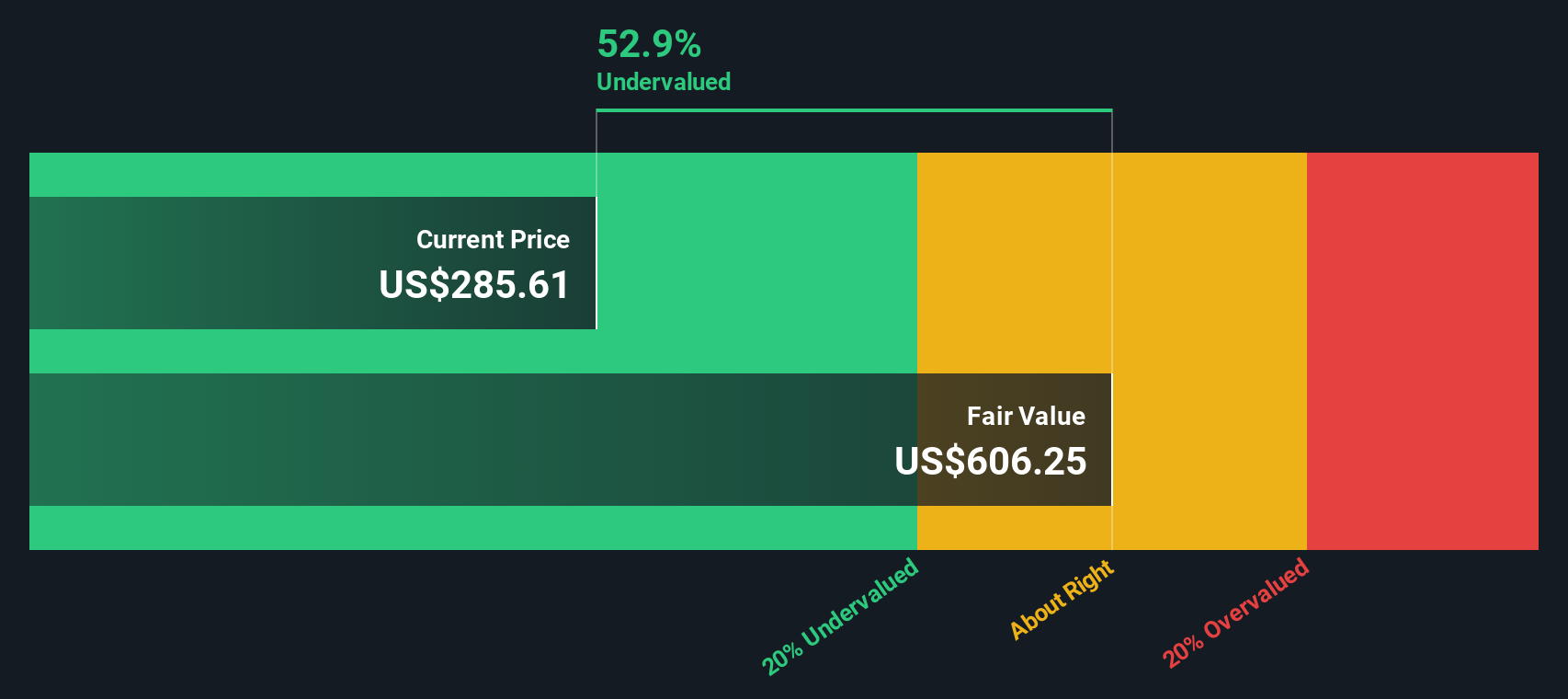

- ¿Se pregunta si Amgen es una ganga en estos momentos? No es el único. Los inversores están constantemente a la caza de valores cuyo precio podría no reflejar su verdadero valor.

- La acción ha tenido una buena racha, subiendo un 5,2% en la última semana, un 13,3% en el último mes y un impresionante 29,9% en lo que va de año.

- Las recientes ganancias de Amgen han coincidido con el optimismo del sector en torno a la aprobación de nuevos fármacos y las asociaciones de investigación en curso, que han sido ampliamente comentadas en la cobertura informativa. Además, las mejoras de los analistas y el impulso del sector han renovado el interés de los inversores institucionales.

- En lo que respecta a la valoración, Amgen obtiene una puntuación de 4 sobre 6 en nuestras comprobaciones de valoración. Esto sugiere que hay una sustancia real detrás de la subida. A continuación, desglosaremos cómo los diferentes métodos de valoración miden el valor de Amgen y, al final, compartiremos una forma más inteligente de pensar en el valor que va más allá de los números.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Amgen

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos hasta la actualidad. Este enfoque da a los inversores una idea de lo que podría valer Amgen en función de su potencial para generar efectivo.

Actualmente, Amgen genera aproximadamente 11.700 millones de dólares en flujo de caja libre (FCF), medido en los últimos doce meses. Según las previsiones de los analistas, se espera que el FCF crezca de forma constante en los próximos años, con proyecciones que alcancen los 15.900 millones de dólares en 2029. Los analistas realizan previsiones directas a cinco años vista y, a partir de ahí, Simply Wall St extrapola las cifras basándose en las tasas de crecimiento históricas y previstas.

Utilizando estas proyecciones, el modelo de valoración DCF calcula el valor intrínseco de Amgen en 632 dólares por acción. Con el precio actual de la acción significativamente por debajo de este nivel, el modelo DCF sugiere que Amgen cotiza con un descuento del 46,7% respecto a su valor intrínseco. Esto indica un importante potencial alcista si el crecimiento del flujo de caja de la empresa se desarrolla según lo previsto.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Amgen está infravalorada en un 46,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 879 valores infravalorados en función de los flujos de caja.

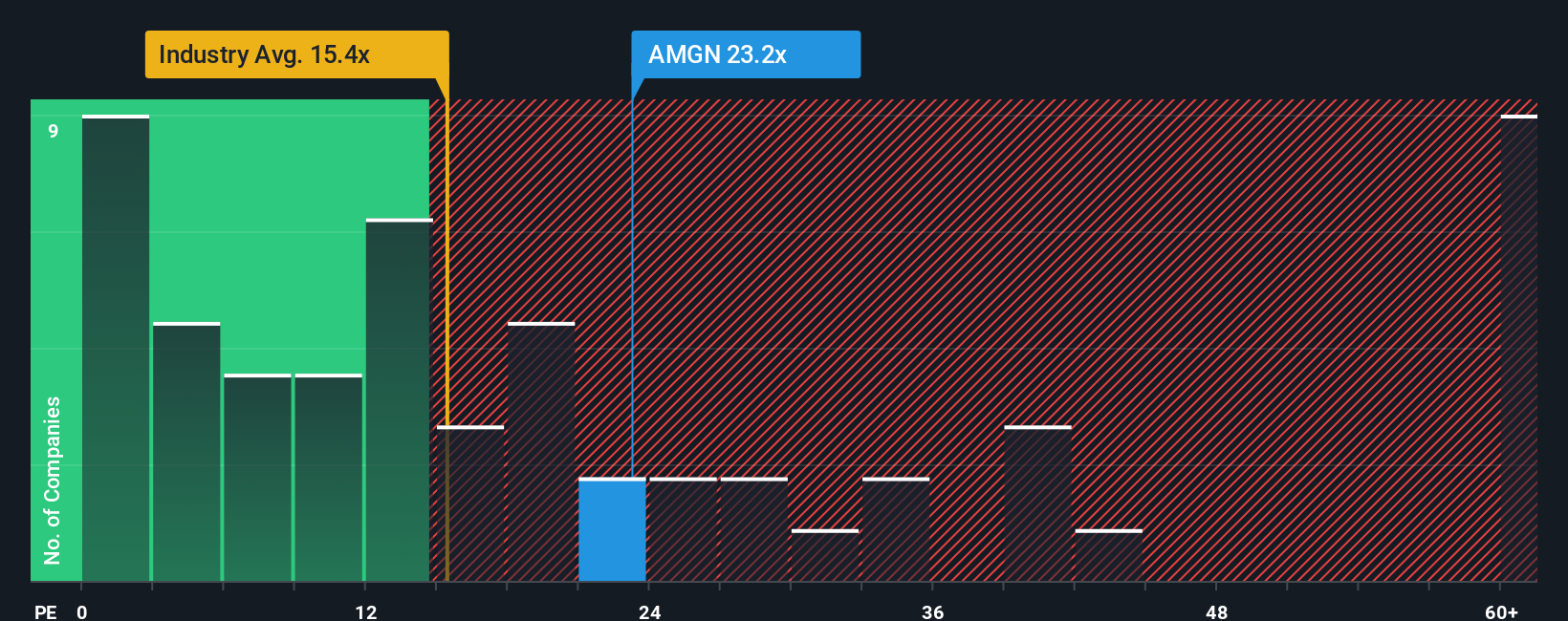

Enfoque 2: Precio de Amgen frente a beneficios (Ratio PER)

El ratio Precio/Beneficios (PER) es una métrica de valoración muy utilizada para empresas rentables como Amgen, ya que relaciona el precio actual de la acción con los beneficios de la empresa. Esto permite a los inversores calibrar rápidamente cuánto están pagando por cada dólar de beneficios.

Las expectativas de crecimiento y el riesgo desempeñan un papel importante a la hora de determinar lo que constituye un PER "normal" o "justo". Las empresas con perspectivas de crecimiento más brillantes o con menores riesgos percibidos pueden soportar PER más elevados, mientras que las de crecimiento más lento o las más arriesgadas suelen cotizar a múltiplos más bajos.

Amgen cotiza actualmente a un PER de 25,9 veces. Es notablemente superior a la media del sector de biotecnología, que es de 17,4 veces, pero considerablemente inferior a la media del grupo de referencia, que es de 59,9 veces. Estas referencias ofrecen un contexto útil, pero no tienen en cuenta la combinación única de crecimiento, rentabilidad y perfil de riesgo de Amgen.

Aquí es donde entra en juego el "Ratio Justo" de Simply Wall St. El Ratio Justo, en este caso 27,1x, refleja una evaluación en profundidad de cuál debería ser el PER de Amgen teniendo en cuenta factores como sus perspectivas de beneficios, las características del sector, los márgenes de beneficio, la capitalización bursátil y el perfil de riesgo. Este enfoque es más sólido que las simples comparaciones con las medias del sector o de sus homólogos y ofrece una perspectiva matizada adaptada a las características específicas de la empresa.

Comparando el PER real de Amgen (25,9 veces) con su Ratio Justo (27,1 veces), la acción parece tener un precio acorde con las expectativas, lo que sugiere que su valoración es justa dadas las circunstancias actuales.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1405 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Amgen

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un enfoque más dinámico y poderoso para tomar decisiones de inversión.

Una Narrativa es una perspectiva sencilla y basada en una historia sobre una empresa que conecta su visión del futuro de Amgen con una previsión financiera específica y un valor razonable. En lugar de centrarse únicamente en ratios o en cálculos numéricos, las Narrativas le invitan a aclarar sus suposiciones sobre lo que depara el futuro de Amgen, como su crecimiento en áreas terapéuticas clave, la evolución de los márgenes o los riesgos derivados de la competencia y la regulación, y a ver cómo esas creencias se traducen en cifras y en una valoración.

En la página de la Comunidad de Simply Wall St, millones de inversores pueden acceder y crear Narrativas sobre Amgen, lo que facilita la comprensión de la gama de posibles resultados y descubrir qué Narrativa se alinea con sus creencias.

Al comparar el Valor Justo de su Narrativa con el precio actual de Amgen, las Narrativas proporcionan una forma inteligente y accesible de decidir cuándo comprar, mantener o vender, y se actualizan automáticamente cuando llegan nuevas noticias o beneficios.

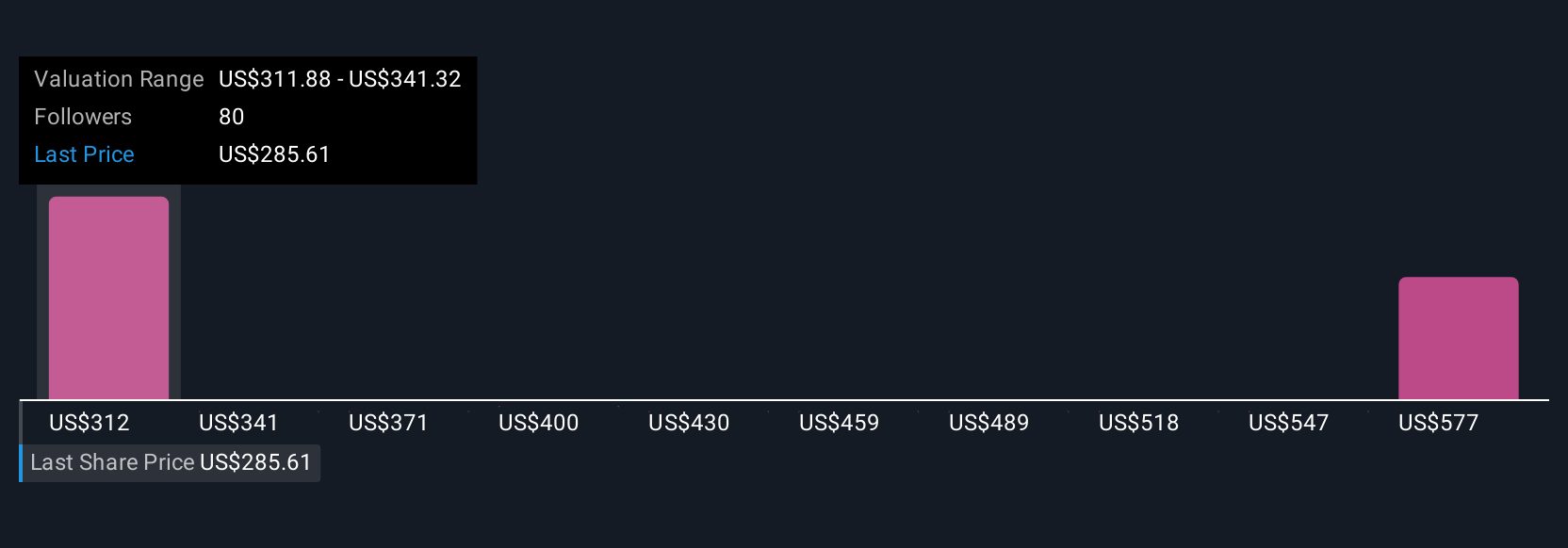

Por ejemplo, algunos inversores consideran que el potencial de Amgen puede llegar a 405 dólares por acción si los proyectos de obesidad y enfermedades raras obtienen buenos resultados, mientras que otros advierten de una caída hasta 180 dólares si la presión sobre los precios y los acantilados de patentes pesan sobre los beneficios. Puede ver al instante cómo encaja su propia perspectiva entre estos extremos.

Para Amgen, sin embargo, se lo pondremos muy fácil con avances de dos de las principales narrativas de Amgen:

Valor razonable: 404,87 dólares

Precio actual frente a valor razonable narrativo: 16,8% infravalorado

Crecimiento previsto de los ingresos: 7,1

- Predice que Amgen superará las expectativas de ingresos, impulsada por el rápido crecimiento en más de 15 productos, la I+D impulsada por IA y la aceleración de nuevos lanzamientos de alto margen en obesidad, enfermedades raras y biosimilares.

- Espera que la resistencia de Amgen a la presión de los precios, la expansión mundial y la fuerte capacidad de fusiones y adquisiciones permitan obtener beneficios compuestos y ganancias de cuota de mercado durante varios años.

- Destaca los riesgos derivados de la reforma de los precios de los medicamentos, la expiración de las patentes, el aumento de los costes de I+D y la integración de las adquisiciones, pero ve un importante recorrido al alza si el crecimiento se materializa como se espera.

Valor razonable: 218,89 $.

Precio actual frente a valor razonable narrativo: 53,8% sobrevalorado

Crecimiento previsto de los ingresos: -0,5

- Prevé que la creciente presión derivada de la expiración de patentes, la competencia de los biosimilares y los cambios normativos reducirán los ingresos y márgenes de Amgen con el tiempo.

- Advierte de que las reformas de precios, los retos operativos y de integración de adquisiciones y el aumento de los costes limitarán la rentabilidad y amenazarán el crecimiento sostenible de los beneficios.

- Señala algunas tendencias positivas, como una creciente cartera de productos y mejoras de la eficiencia, pero cree que no compensarán plenamente los descensos heredados y los vientos en contra del sector.

¿Crees que hay algo más en la historia de Amgen? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Amgen puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:AMGN

Advertisement