Advertisement

¿Tiene Alnylam Pharmaceuticals un precio justo después de que la aprobación de la FDA impulsara una subida del 81,3% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Alnylam Pharmaceuticals es realmente un buen valor en estos momentos? No es el único, sobre todo con todo el revuelo y el debate en torno a los valores biotecnológicos últimamente.

- El valor ha dado un impresionante salto del 81,3% en lo que va de año, a pesar de caer un 11,0% en la última semana y un 7,2% en el último mes. Esto demuestra tanto un crecimiento explosivo como cierta volatilidad reciente.

- Grandes movimientos como éste se han visto impulsados por el anuncio de la empresa de la aprobación por la FDA de nuevas terapias de ARNi, así como de asociaciones estratégicas con importantes empresas farmacéuticas. Estos acontecimientos han mantenido atentos a los inversores y probablemente han contribuido a los drásticos cambios en el precio de las acciones.

- En las comprobaciones de valoración de Simply Wall St, Alnylam obtiene una puntuación de 2 sobre 6 por estar infravalorada. Es una buena señal, pero dista mucho de ser un éxito rotundo. Analicemos cómo se posicionan las acciones en los principales frentes de valoración y ofrezcamos una perspectiva que va más allá del manual habitual de los analistas.

Alnylam Pharmaceuticals obtiene sólo una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

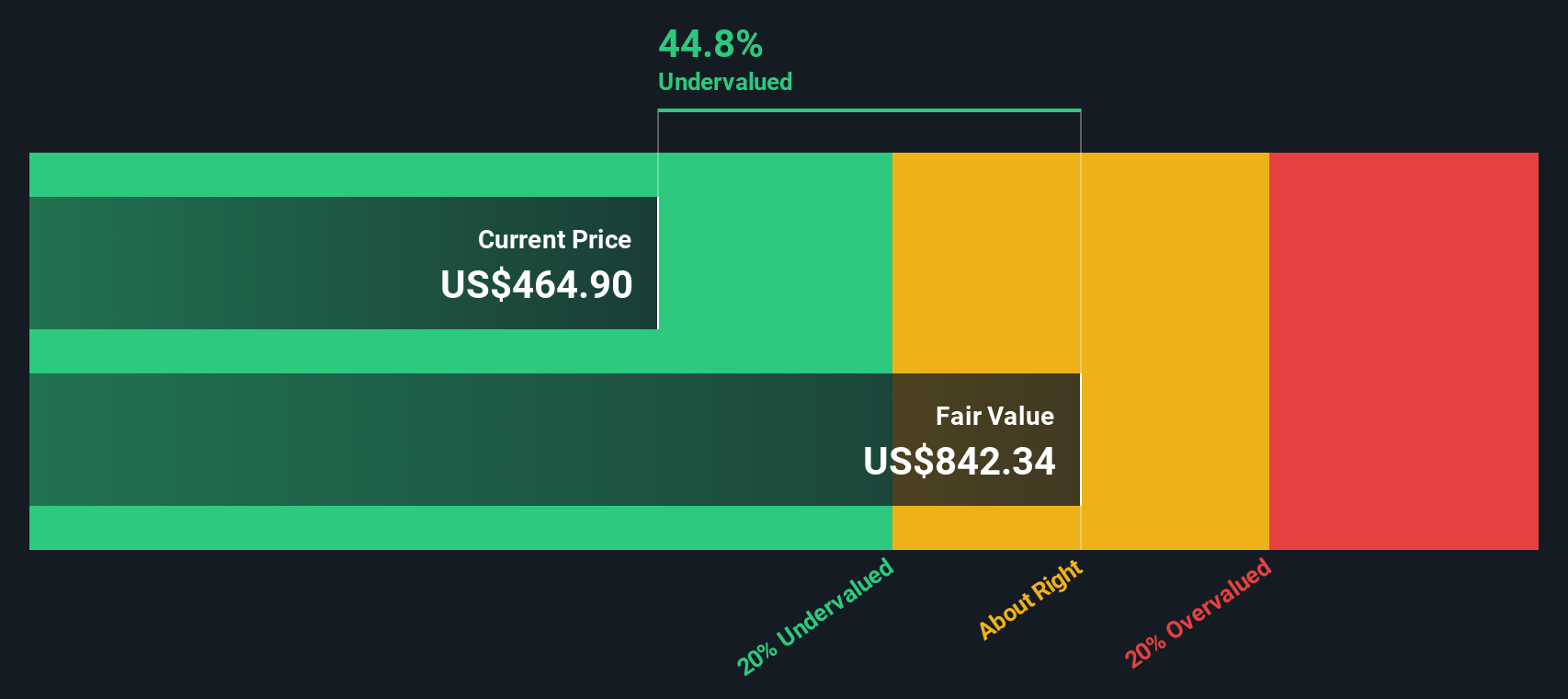

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Alnylam Pharmaceuticals

Un modelo de flujo de caja descontado (DCF) consiste en estimar los flujos de caja futuros que generará una empresa y, a continuación, descontarlos al valor actual. El objetivo de este enfoque es determinar el valor de la empresa en función de su capacidad para generar efectivo en los próximos años, utilizando datos financieros actuales y previstos.

Alnylam Pharmaceuticals comenzó el año pasado con 195,74 millones de dólares de flujo de caja libre. El consenso de los analistas prevé que esta cifra se acelere rápidamente, superando los 1.200 millones de dólares en 2026 y aumentando hasta los 3.000 millones previstos para 2029. Más allá de esos cinco años, el modelo sigue extrapolando los flujos de caja futuros, ajustándolos a las expectativas del mercado y a las ralentizaciones del crecimiento. Todos estos valores se expresan en dólares estadounidenses.

Aplicando el modelo 2 Stage Free Cash Flow to Equity, el valor intrínseco estimado resultante para Alnylam es de 607,39 dólares por acción. Esto es un 30,3% por encima del precio de cotización actual y sugiere que la acción puede estar significativamente infravalorada por el enfoque DCF. Aunque el DCF se basa en muchos supuestos y está sujeto a cambios si cambian las previsiones, las cifras actuales indican un potencial alcista significativo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Alnylam Pharmaceuticals está infravalorada en un 30,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 840 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Alnylam Pharmaceuticals frente a ventas

El ratio Precio/Ventas (P/V) es a menudo la métrica de valoración preferida para las empresas biofarmacéuticas como Alnylam Pharmaceuticals, especialmente cuando la rentabilidad está aún en fase de crecimiento o los beneficios son volátiles. Las ventas proporcionan un punto de referencia útil para comparar empresas que se encuentran en fases de alto crecimiento o comerciales tempranas, ofreciendo una visión de cuánto están pagando los inversores por dólar de ingresos. Se trata de un factor crucial para las empresas biotecnológicas innovadoras.

Las expectativas de crecimiento y el riesgo de la empresa desempeñan un papel importante a la hora de determinar lo que se considera un ratio P/S "normal" o "justo". Las empresas de alto crecimiento y bajo riesgo tienden a tener múltiplos más altos, mientras que las empresas con un crecimiento más lento o riesgos elevados suelen cotizar a múltiplos más bajos. En el caso de Alnylam, el ratio P/S actual es de 17,43 veces, notablemente superior a la media del sector de biotecnología (10,30 veces) y a la media de sus homólogas (8,71 veces). Esto puede reflejar el optimismo de los inversores sobre la cartera de Alnylam y sus recientes avances.

El Fair Ratio, propiedad de Simply Wall St, proporciona una referencia más matizada. A diferencia de las comparaciones tradicionales, el Fair Ratio (15,83 veces para Alnylam) se adapta a las perspectivas de crecimiento, el perfil de riesgo, los márgenes de beneficio, la dinámica del sector y la capitalización bursátil propios de la empresa. Este enfoque proporciona un contexto más equilibrado y suaviza las distorsiones que se producen cuando sólo se tienen en cuenta los múltiplos brutos del sector o de los pares.

Dado que Alnylam cotiza a un PER de 17,43 veces, frente a un Ratio Justo de 15,83 veces, su valoración actual parece ligeramente elevada. Sin embargo, la diferencia es modesta e implica que, aunque el valor cotiza con una prima, no está drásticamente fuera de línea con lo que justificarían sus fundamentales.

Resultado: APROXIMADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Alnylam Pharmaceuticals

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla pero poderosa que permite a los inversores conectar su visión de la historia y las perspectivas de una empresa con previsiones financieras clave, como ingresos, beneficios y márgenes futuros, para estimar el valor real actual de la empresa.

Las narrativas dan vida a los números al facilitar la explicación de cómo sus conclusiones están determinadas por el progreso de la empresa en el mundo real, los lanzamientos de productos, los riesgos y las tendencias actuales del mercado. En la página de la Comunidad de Simply Wall St, millones de inversores pueden crear o seguir Narrativas, viendo al instante cómo se compara el valor razonable con el último precio y decidiendo si es el momento de comprar, mantener o vender.

Lo que hace que las narrativas sean especialmente dinámicas es que se actualizan automáticamente a medida que aparecen nuevas noticias y beneficios, lo que garantiza que su punto de vista siga siendo relevante en unos mercados cambiantes. Por ejemplo, una narrativa de Alnylam prevé una fuerte expansión de los ingresos y los márgenes gracias a la adopción mundial de terapias de ARNi y llega a un valor razonable de 583 dólares, mientras que otra narrativa más prudente se centra en la concentración de franquicias y los riesgos de márgenes, y estima un valor razonable tan bajo como 236 dólares. Las narrativas permiten a cada inversor ver dónde encajan sus expectativas en el espectro del mercado y tomar decisiones más inteligentes basadas en historias.

¿Crees que hay algo más en la historia de Alnylam Pharmaceuticals? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alnylam Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ALNY

Advertisement