Advertisement

¿Están cambiando los datos de regresión amiloide y preservación renal de HELIOS-B los argumentos de inversión a favor de Alnylam (ALNY)?

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de esta semana, Alnylam Pharmaceuticals anunció y presentó nuevos análisis post hoc del estudio HELIOS-B de fase 3 de AMVUTTRA® (vutrisiran), que revelaron la regresión amiloide en el 22% de los pacientes tratados y la preservación de la función renal, con un perfil de seguridad consistente demostrado entre aquellos con enfermedad renal crónica avanzada.

- Esto refuerza la eficacia establecida de AMVUTTRA como terapéutico de ARNi multiorgánico, destacando potencialmente su diferenciación en el tratamiento de la amiloidosis mediada por transtiretina con beneficios cardiovasculares y renales.

- Exploraremos cómo estos resultados de HELIOS-B, que demuestran tanto la reducción del amiloide cardíaco como la preservación de la función renal, pueden influir en la narrativa de inversión a largo plazo de Alnylam.

Los metales de tierras raras son la nueva fiebre del oro. Descubra qué 37 valores lideran la carrera.

Resumen de la narrativa de inversión de Alnylam Pharmaceuticals

Para ser accionista de Alnylam Pharmaceuticals, hay que creer en la capacidad de la empresa para impulsar un crecimiento sostenido mediante el éxito clínico y comercial continuado de AMVUTTRA y su cartera de productos de ARNi, al tiempo que se gestionan eficazmente las presiones sobre los márgenes vinculadas a los precios, el reembolso y los gastos de I+D. Si bien los recientes datos positivos de HELIOS-B refuerzan el valor clínico de AMVUTTRA, el catalizador más importante a corto plazo sigue siendo una mayor aceptación por parte de los pagadores en ATTR-CM, que estas noticias apoyan pero no resuelven por completo; los riesgos clave como la concentración de ingresos persisten a pesar de estas actualizaciones.

Los nuevos análisis post hoc presentados en las reuniones de 2025 de la American Heart Association, que aclaran la regresión amiloide y la preservación de la función renal de AMVUTTRA, se vinculan directamente al rápido despliegue internacional de Alnylam y refuerzan la reciente revisión al alza de las previsiones de ingresos para todo el año, que dependen de la ampliación del acceso mundial y la adopción de la franquicia por los médicos.

Sin embargo, los inversores deben ser conscientes de que las presiones competitivas en ATTR-CM, si se aceleran, podrían...

Leer el artículo completo sobre Alnylam Pharmaceuticals (¡es gratis!)

Las perspectivas de Alnylam Pharmaceuticals prevén unos ingresos de 7.000 millones de dólares y unos beneficios de 1.900 millones de dólares para 2028. Este escenario supone una tasa de crecimiento anual de los ingresos del 41,8% y un aumento de los beneficios de 2.200 millones de dólares desde el nivel actual de -319,1 millones de dólares.

Descubracómo las previsiones de Alnylam Pharmaceuticals arrojan un valor razonable de 480,17 dólares, un 6% al alza respecto a su precio actual.

Explorar otras perspectivas

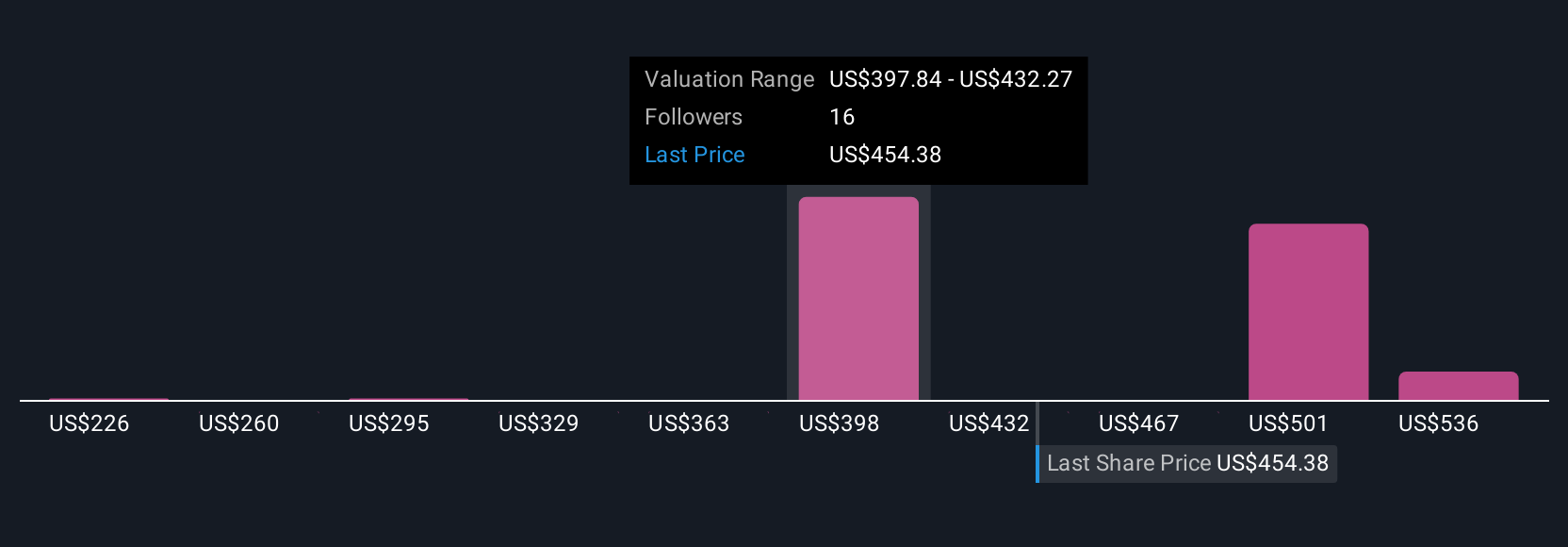

Los miembros de la Comunidad Simply Wall St ofrecieron cinco estimaciones de valor razonable para las acciones de ALNY, que oscilan entre 259,89 y 606,32 dólares por acción. Mientras que algunos ven un fuerte potencial de crecimiento de los ingresos que impulsa el alza, otros equilibran esta visión con los riesgos de la presión de los precios y la volatilidad de los beneficios, lo que ilustra lo diferente que los inversores sopesan las perspectivas de rendimiento a largo plazo de Alnylam.

Explore otras 5 estimaciones del valor razonable de Alnylam Pharmaceuticals: ¡por qué las acciones podrían valer un 43% menos que el precio actual!

Construya su propia narrativa de Alnylam Pharmaceuticals

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Alnylam Pharmaceuticals es nuestro análisis que destaca 3 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Alnylam Pharmaceuticals proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Alnylam Pharmaceuticals de un vistazo.

¿Busca otras inversiones?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- Estas 15 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación temprana de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alnylam Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ALNY

Advertisement