Advertisement

El precio de Akebia Therapeutics, Inc. (NASDAQ:AKBA) es correcto, pero le falta crecimiento después de que las acciones se dispararan un 33%.

Las acciones de Akebia Therapeutics, Inc.(NASDAQ:AKBA) han continuado su reciente impulso con una subida del 33% sólo en el último mes. Mirando un poco más atrás, es alentador ver que las acciones han subido un 46% en el último año.

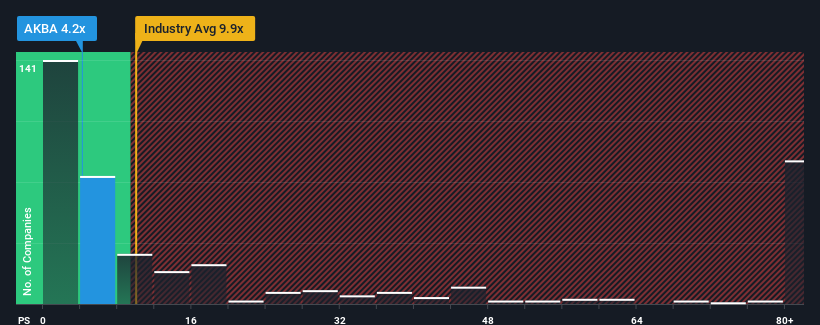

A pesar del firme rebote de la cotización, Akebia Therapeutics podría estar enviando señales muy alcistas en estos momentos con su ratio precio/ventas (o "P/S") de 4,2x, ya que casi la mitad de las empresas del sector biotecnológico en Estados Unidos tienen ratios P/S superiores a 9,9x e incluso P/S superiores a 56x no son inusuales. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el P/S tan reducido.

Consulte nuestro último análisis de Akebia Therapeutics

Cómo ha evolucionado Akebia Therapeutics

Akebia Therapeutics no ha tenido un buen comportamiento en los últimos tiempos, ya que la disminución de sus ingresos es inferior a la de otras empresas, que han experimentado un crecimiento medio de sus ingresos. El ratio P/S es probablemente bajo porque los inversores creen que este bajo rendimiento de los ingresos no va a mejorar. Así que, aunque se podría decir que la acción está barata, los inversores buscarán una mejora antes de considerarla un buen valor.

Si desea conocer las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre Akebia Therapeutics.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

La única vez que se sentiría realmente cómodo viendo un P / S tan deprimido como el de Akebia Therapeutics es cuando el crecimiento de la compañía está en camino de ir decididamente a la zaga de la industria.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 18%. Los tres últimos años tampoco son buenos, ya que la empresa ha reducido sus ingresos un 24% en total. Así que, por desgracia, tenemos que reconocer que la empresa no ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

En cuanto a las perspectivas, los tres próximos años deberían generar un crecimiento del 37% anual, según las estimaciones de los tres analistas que siguen la evolución de la empresa. Dado que se prevé que el sector registre un crecimiento anual del 141%, la empresa está preparada para obtener unos ingresos más débiles.

Teniendo esto en cuenta, está claro por qué el PER de Akebia Therapeutics es inferior al de sus homólogos del sector. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por el valor.

Lo más importante

Incluso después de un movimiento de precios tan fuerte, la PER de Akebia Therapeutics sigue estando por detrás del resto del sector. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Como era de esperar, nuestro análisis de las previsiones de los analistas de Akebia Therapeutics confirma que las decepcionantes perspectivas de ingresos de la empresa contribuyen en gran medida a su bajo PER. En estos momentos, los accionistas están aceptando la baja PER, ya que admiten que los ingresos futuros probablemente no depararán sorpresas agradables. La empresa necesitará un cambio de fortuna para justificar que la PER aumente en el futuro.

No olvide que puede haber otros riesgos. Por ejemplo, hemos identificado 2 señales de advertencia para Akebia Therapeutics ( 1 es significativa) que debería tener en cuenta.

Si no está seguro de la solidez de la actividad de Akebia Therapeutics, explore nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Akebia Therapeutics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:AKBA

Advertisement