Advertisement

¿Es ADMA Biologics una joya oculta tras la reciente aprobación de la FDA y la caída del 35% de sus acciones?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si ADMA Biologics es realmente una ganga o simplemente otra historia de biotecnología que llama la atención? No es el único que busca señales de valor en este dinámico valor.

- A pesar de la mala racha que ha atravesado últimamente, con una caída del 6,2% en la última semana y del 35,8% en el último año, ADMA Biologics sigue registrando enormes ganancias a largo plazo, del 656,2% en cinco años.

- Los últimos titulares destacan el interés que suscitan las terapias derivadas del plasma de la empresa y la expansión de nuevos productos, con noticias de nuevas aprobaciones de la FDA y asociaciones estratégicas que impulsan la conversación de los inversores y añaden un contexto importante a los recientes cambios de precios.

- En cuanto a los números, ADMA obtiene una puntuación de valoración de 4 sobre 6 por estar infravalorada en varias áreas clave. A continuación le explicamos cómo se ha calculado, y siga leyendo para descubrir una forma más inteligente de detectar valor más allá de las comprobaciones habituales.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de ADMA Biologics

El modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque va más allá de los movimientos a corto plazo y proporciona una perspectiva a largo plazo basada en el rendimiento empresarial real.

Para ADMA Biologics, los analistas parten de un flujo de caja libre actual de 65,0 millones de dólares. De cara al futuro, sus previsiones sugieren un crecimiento sustancial, proyectando que el Flujo de Caja Libre alcance aproximadamente los 454 millones de dólares en 2029. Mientras que el consenso de los analistas ofrece estimaciones directas para los próximos cinco años, las proyecciones de flujo de caja hasta 2035 se extrapolan utilizando las tendencias de los datos y las hipótesis de la metodología de Simply Wall St.

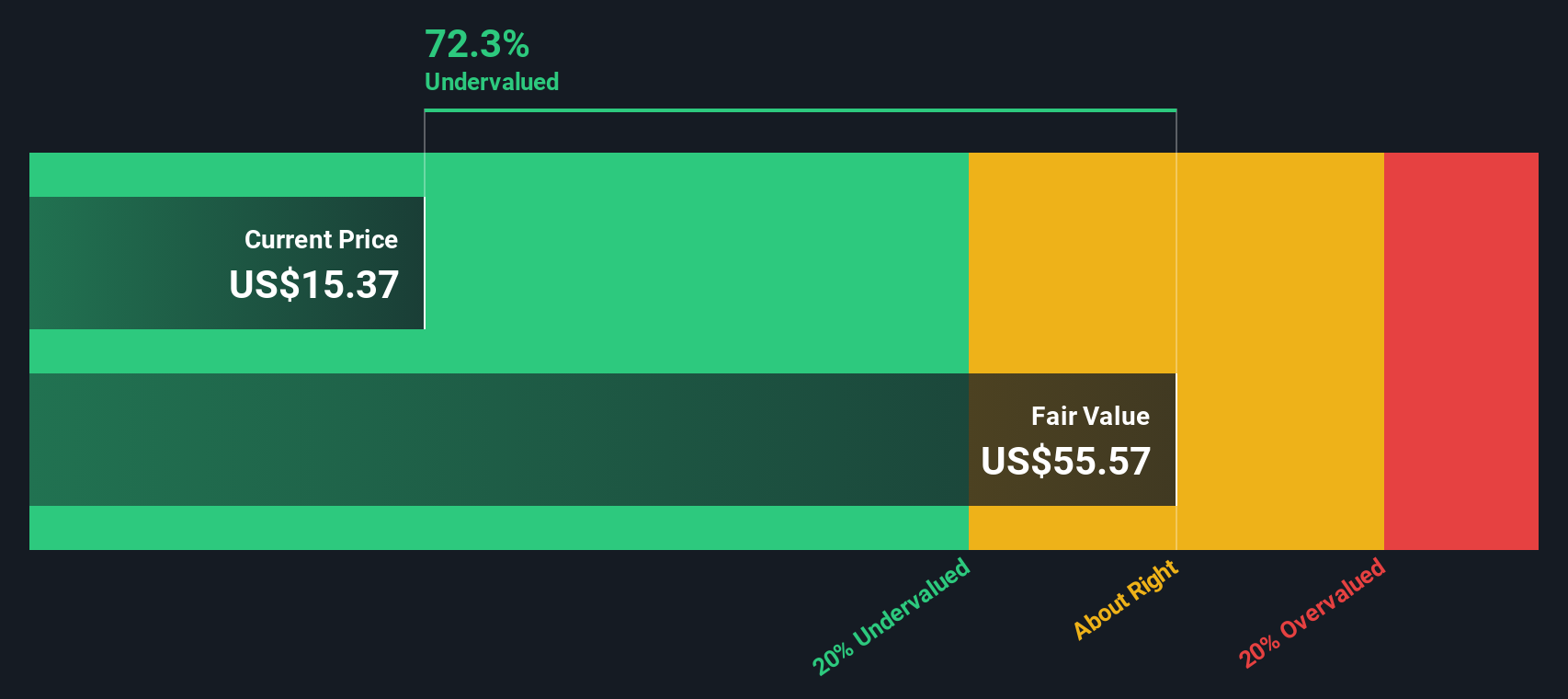

Aplicando el modelo DCF, el valor intrínseco estimado de las acciones de ADMA Biologics se sitúa en 55,48 dólares por acción. Esta cifra implica un profundo descuento del 73,8% con respecto al precio actual de la acción. Esto puede indicar que el mercado no está reflejando plenamente el crecimiento previsto de la empresa y su potencial de beneficios futuros.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que ADMA Biologics está infravalorada en un 73,8%. Añádalo a su lista de seguimiento o cartera, o descubra otros 870 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de ADMA Biologics frente a beneficios

El ratio Precio/Beneficios (PE) es ampliamente considerado como la métrica de valoración para empresas rentables como ADMA Biologics, ya que compara directamente el precio de las acciones de una empresa con sus beneficios, dando a los inversores una idea rápida de cuánto están pagando por cada dólar de beneficio. Para las empresas que generan beneficios constantes, el PER se convierte en un barómetro fiable para evaluar las expectativas del mercado y el valor de la empresa.

No todos los ratios PE son iguales. Un ratio más alto puede estar justificado si los inversores esperan un fuerte crecimiento de los beneficios, mientras que un PE más bajo puede reflejar unas perspectivas de crecimiento más lentas o mayores riesgos propios de la empresa o su sector. Básicamente, el PER "correcto" de un valor depende de su crecimiento, riesgo, competitividad y salud financiera en comparación con sus homólogos y con el sector en general.

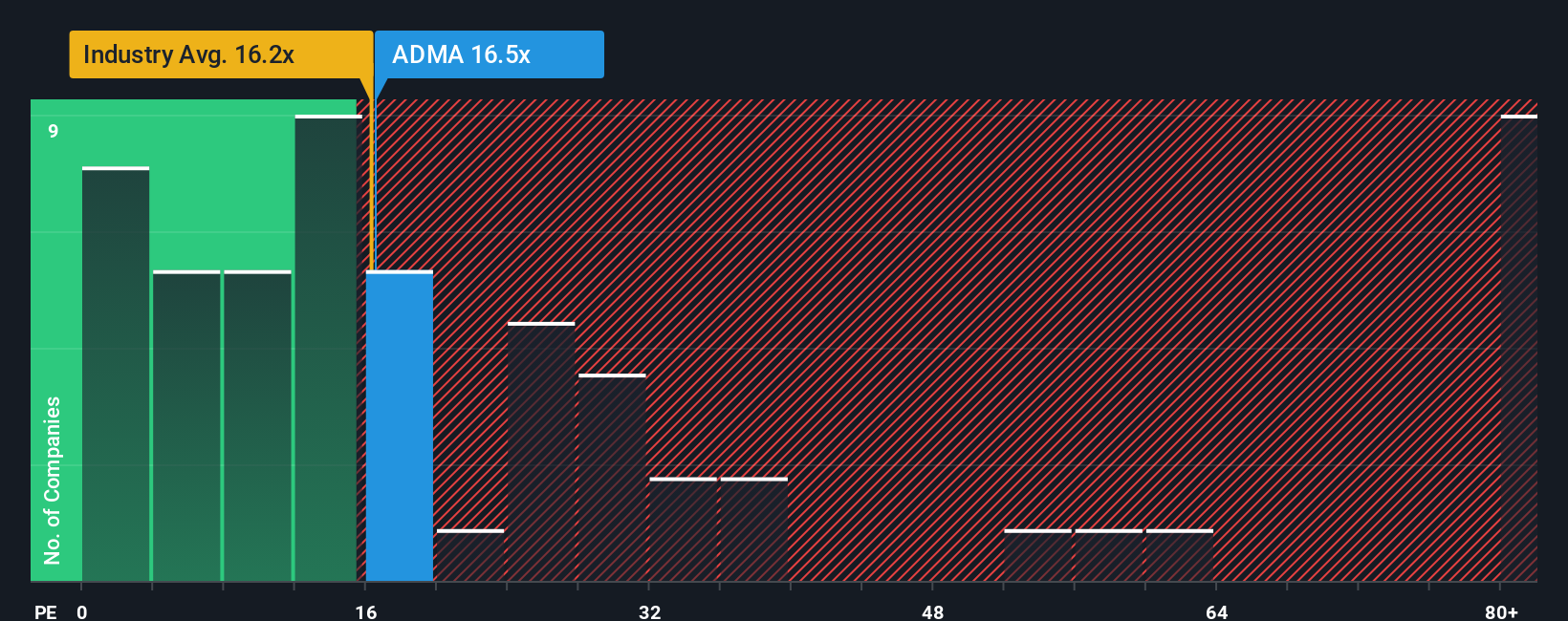

En la actualidad, ADMA Biologics cotiza con un PER de 16,5 veces. Esta cifra se aproxima a la media de su sector biotecnológico, que es de 16,2 veces, pero está muy por debajo de la media de su grupo de homólogos, que es de 28,8 veces. Esta disparidad pone de relieve que, si bien el valor tiene un precio acorde con el de su sector, el conjunto de sus homólogos tiene valoraciones mucho más elevadas, posiblemente debido a los diferentes perfiles de crecimiento o a la propensión al riesgo de los inversores.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. El Ratio Justo, calculado en 23,9 veces para ADMA Biologics, tiene en cuenta diversos aspectos específicos de la empresa, como el crecimiento de los beneficios, los márgenes de beneficio, la capitalización bursátil y los riesgos del sector. Esto proporciona una imagen más completa que la simple comparación con la media general del sector o con la media arbitraria de sus homólogos. Al adaptar el ratio al perfil preciso de ADMA, ofrece a los inversores un criterio más relevante para juzgar el valor.

Con el actual ratio PE de ADMA Biologics en 16,5 veces, comparado con su Ratio Justo de 23,9 veces, la acción parece estar fundamentalmente infravalorada. Este descuento mayor de lo normal sugiere que el mercado puede estar infravalorando el potencial de crecimiento de la empresa y la fortaleza de sus beneficios sobre la base de los fundamentales actuales.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1396 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de ADMA Biologics

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia o su perspectiva sobre una empresa como ADMA Biologics, entretejida directamente en sus propias previsiones financieras y supuestos de valor razonable. Las narrativas conectan la historia real de la empresa con sus cifras previstas, permitiéndole trazar un mapa de cómo podrían evolucionar los ingresos, los márgenes y las condiciones del mercado, y ver al instante cómo influyen en el valor real de la empresa.

En la página de la Comunidad de Simply Wall St, las Narrativas son una herramienta gratuita y accesible utilizada por millones de inversores para establecer sus propias expectativas, probar escenarios hipotéticos y compartir sus opiniones. Cuando usted crea o sigue una narrativa, ésta mantiene su valor razonable actualizado en tiempo real, ajustándose automáticamente cada vez que aparecen nuevos informes, beneficios o grandes noticias.

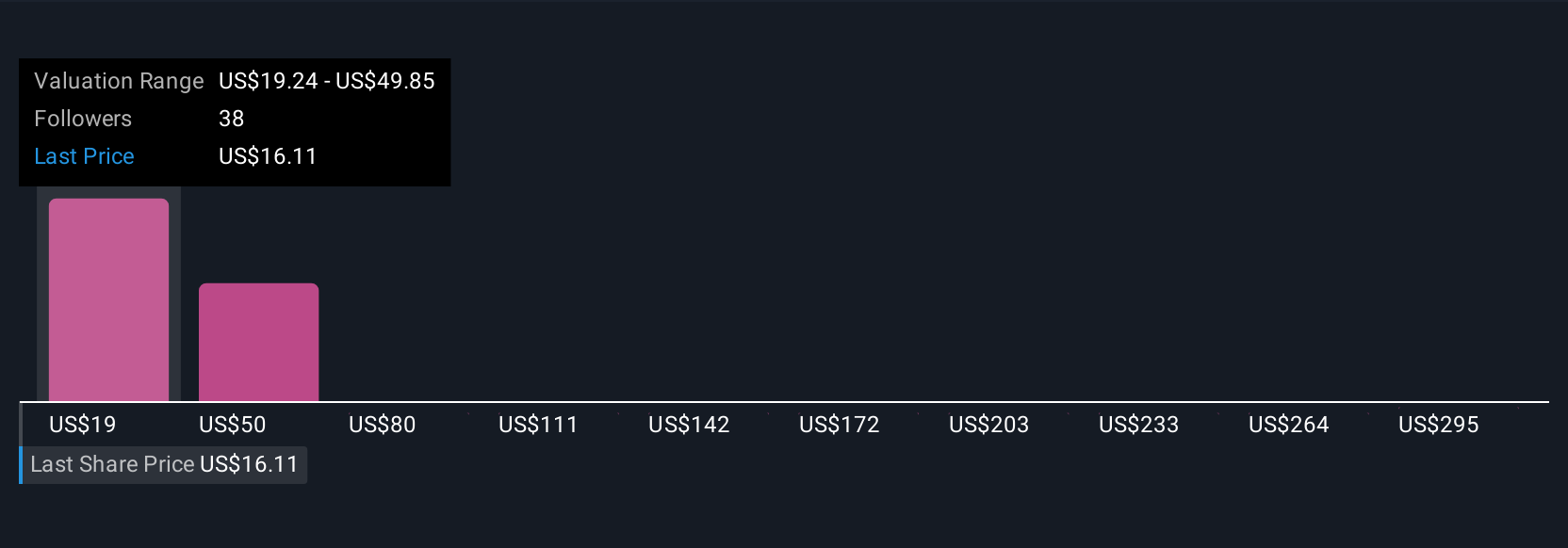

Esto significa que puede decidir cuándo comprar, mantener o vender basándose no sólo en los cambios en el precio de la acción, sino en cómo han evolucionado su historia y sus números. Por ejemplo, en el caso de ADMA Biologics, el inversor más alcista espera un valor razonable de 35,00 dólares, mientras que una perspectiva más prudente aterriza en sólo 19,24 dólares. Se trata de dos narrativas muy diferentes, pero ambas se basan de forma transparente en previsiones reales e información pública.

¿Crees que hay algo más en la historia de ADMA Biologics? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ADMA Biologics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:ADMA

Advertisement