El gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, Li Lu, no se anda con rodeos al afirmar: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Observamos que Arcellx, Inc.(NASDAQ:ACLX) tiene deuda en su balance. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es peligrosa la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distressed. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin consecuencias negativas. Cuando examinamos los niveles de endeudamiento, primero tenemos en cuenta los niveles de tesorería y de deuda, conjuntamente.

Consulte nuestro último análisis de Arcellx

¿Cuál es la deuda de Arcellx?

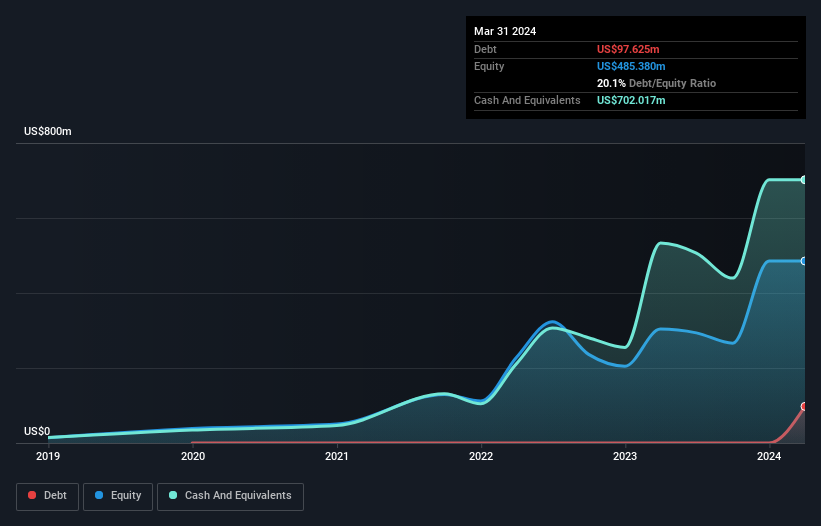

Como puede ver a continuación, a finales de diciembre de 2023, Arcellx tenía 97,6 millones de dólares de deuda, frente a ninguno hace un año. Haga clic en la imagen para ver más detalles. Pero, por otro lado, también tiene 702,0 millones de dólares en efectivo, lo que supone una posición de caja neta de 604,4 millones de dólares.

¿Cuál es la salud del balance de Arcellx?

Los últimos datos del balance muestran que Arcellx tenía pasivos por valor de 118,2 millones de dólares que vencían dentro de un año, y pasivos por valor de 221,5 millones de dólares que vencían después. Para compensar estas obligaciones, disponía de un efectivo de 702,0 millones de dólares, así como de cuentas por cobrar valoradas en 38,6 millones de dólares con vencimiento a 12 meses. Así pues, puede presumir de tener 400,9 millones de dólares más de activos líquidos que de pasivos totales.

Es bueno ver que Arcellx tiene mucha liquidez en su balance, lo que sugiere una gestión conservadora del pasivo. Dado que cuenta con una liquidez a corto plazo fácilmente adecuada, no creemos que tenga problemas con sus prestamistas. En pocas palabras, Arcellx cuenta con liquidez neta, por lo que es justo decir que no tiene una pesada carga de deuda. No cabe duda de que el balance es lo que más nos informa sobre la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Arcellx para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

En 12 meses, Arcellx registró unos ingresos de 132 millones de dólares, lo que supone una ganancia del 635%, aunque no comunicó beneficios antes de intereses e impuestos. ¡Eso es prácticamente el hoyo en uno del crecimiento de los ingresos!

¿Cuál es el riesgo de Arcellx?

Aunque en los últimos doce meses Arcellx registró pérdidas en los beneficios antes de intereses e impuestos (EBIT), generó un flujo de caja libre positivo de 186 millones de dólares. Por lo tanto, teniendo esto en cuenta, y considerando la situación de tesorería neta, no creemos que la acción sea demasiado arriesgada a corto plazo. Teniendo en cuenta su crecimiento de ingresos del 635% en el último año, creemos que hay bastantes posibilidades de que la empresa vaya por buen camino. Veríamos un mayor crecimiento fuerte como un indicio optimista. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Un ejemplo: Hemos detectado 3 señales de advertencia para Arcellx que debería tener en cuenta, y 1 de ellas es un poco desagradable.

Si, después de todo esto, está más interesado en una empresa de rápido crecimiento con un balance sólido como una roca, consulte sin demora nuestra lista de valores de crecimiento de efectivo neto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Arcellx puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.