3 empresas estadounidenses de crecimiento con hasta un 38% de propiedad interna

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense experimenta una semana de gran actividad con la publicación de importantes informes de resultados y datos económicos, los inversores siguen de cerca el impacto de estos acontecimientos en la evolución general del mercado. En este contexto, las empresas en crecimiento que cuentan con una participación significativa de inversores internos pueden resultar especialmente atractivas, ya que dicha participación suele ser señal de confianza en las perspectivas de futuro de la empresa y de alineación de intereses entre accionistas e inversores internos.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.4% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.6% | 26% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 33.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.7% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 41.7% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.3% | 102.3% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Exploremos varias opciones destacadas de los resultados del screener.

AppLovin (NasdaqGS:APP)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: AppLovin Corporation desarrolla una plataforma basada en software para mejorar el marketing y la monetización para los anunciantes a nivel mundial, con una capitalización de mercado de aproximadamente 54.020 millones de dólares.

Operaciones: Los ingresos de la empresa proceden de dos segmentos principales: Apps, que genera 1.490 millones de dólares, y Plataforma de software, que aporta 2.470 millones de dólares.

Titularidad de información privilegiada: 38.3%

AppLovin ha demostrado un impresionante crecimiento financiero, con un aumento significativo de los beneficios en el último año. Se prevé que los beneficios de la empresa crezcan un 25,2% anual, superando la media del mercado estadounidense del 15,1%. A pesar de sus elevados niveles de endeudamiento, se espera que los ingresos de AppLovin crezcan más rápidamente que los del mercado estadounidense en general, un 13,7% anual. Recientemente incorporada al índice FTSE All-World, AppLovin obtuvo unos buenos resultados en el segundo trimestre, con unas ventas de 1.080 millones de dólares y un beneficio neto de 309,97 millones de dólares.

- Obtenga una perspectiva en profundidad de los resultados de AppLovin leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de AppLovin apunta a un precio de la acción inflado en comparación con su valor estimado.

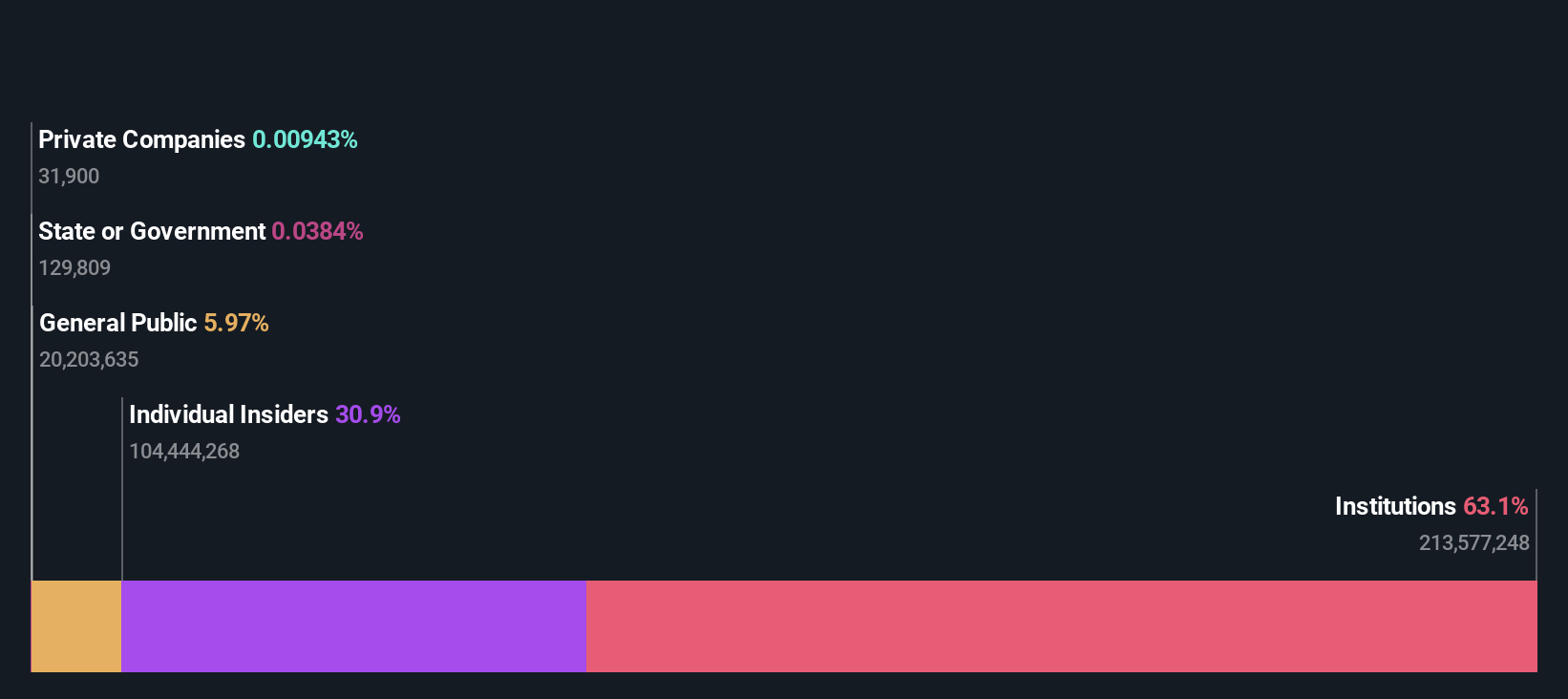

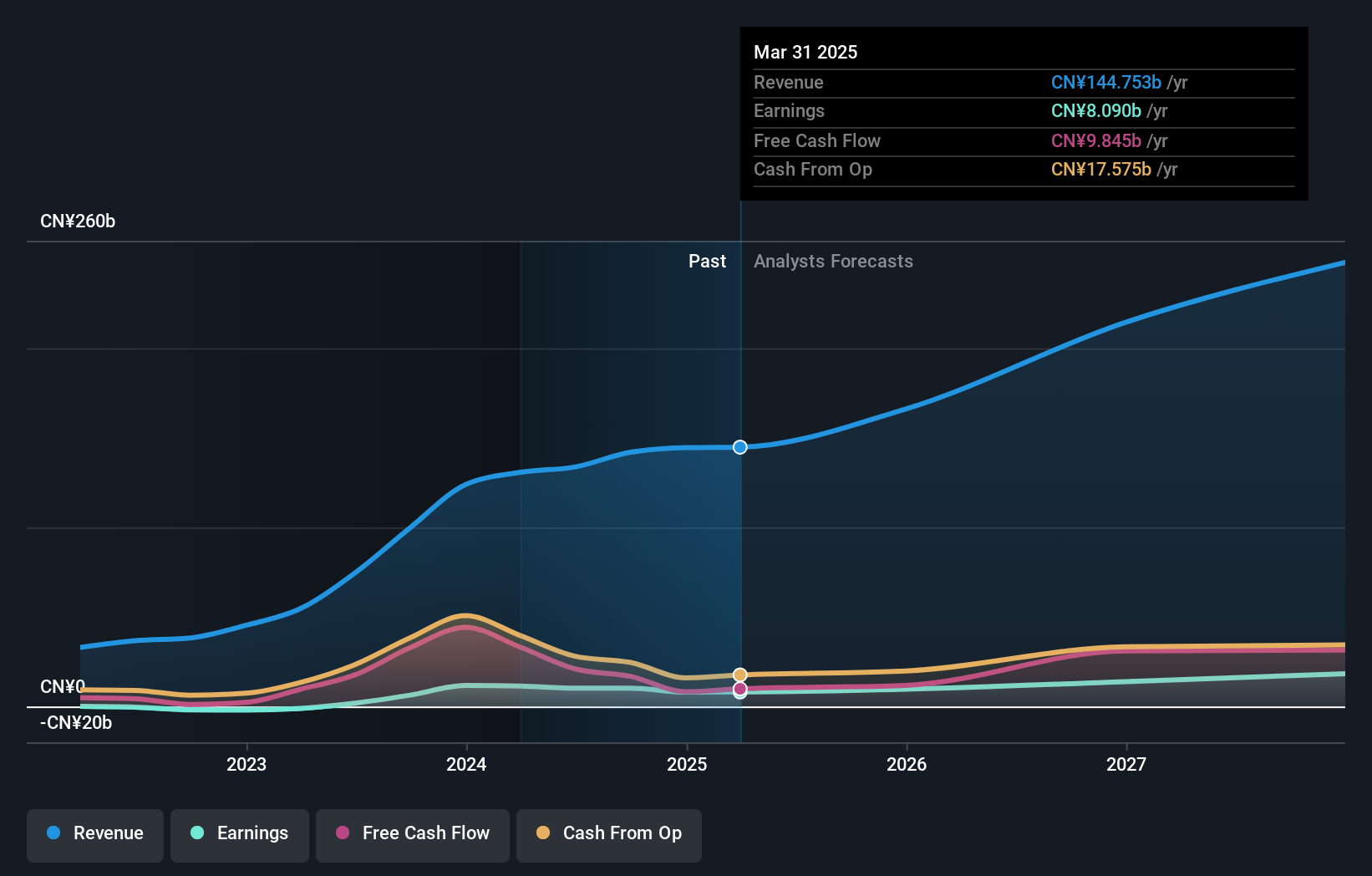

Li Auto (NasdaqGS:LI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Li Auto Inc. opera en el mercado de vehículos energéticos en la República Popular China con una capitalización de mercado de aproximadamente 28.720 millones de dólares.

Operaciones: La empresa genera ingresos principalmente de su segmento de fabricantes de automóviles, que ascienden a 133.720 millones de yenes.

Tenencia de información privilegiada: 30.4%

Li Auto presenta un importante potencial de crecimiento, con una previsión de aumento de beneficios del 23,24% anual, por encima de la media del mercado estadounidense. A pesar de la volatilidad de la cotización y la baja rentabilidad prevista de los fondos propios (18,3%), la empresa cotiza un 16% por debajo de su valor razonable estimado. Las recientes cifras de ventas ponen de relieve un sólido rendimiento, con un significativo aumento interanual de las entregas de vehículos. La expansión de la red minorista y de servicios de Li Auto en China subraya su posicionamiento estratégico en el sector de los automóviles de nueva energía.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Li Auto.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Li Auto podría ser demasiado pesimista.

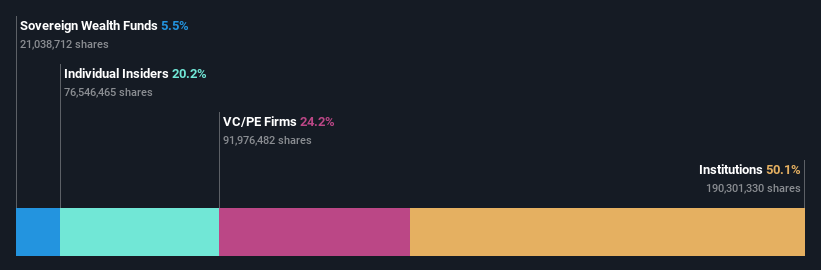

Endeavor Group Holdings (NYSE:EDR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Endeavor Group Holdings, Inc. es una empresa de deportes y entretenimiento con operaciones en Estados Unidos, Reino Unido y a nivel internacional, y tiene una capitalización de mercado de aproximadamente 13.520 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen Representación, con 1.570 millones de dólares, Propiedades Deportivas Propias, con 2.700 millones de dólares, y Eventos, Experiencias y Derechos, con aproximadamente 2.000 millones de dólares.

Participación: 20,2%.

Endeavor Group Holdings está posicionada para un crecimiento significativo de los beneficios, previsto en un 41% anual durante los próximos tres años, superando las expectativas del mercado estadounidense. A pesar de los recientes retos financieros, incluida una pérdida neta en el último trimestre, cotiza con un descuento sustancial respecto a su valor razonable estimado. La empresa está explorando desinversiones estratégicas de eventos clave de su cartera IMG en medio del acuerdo de privatización de Silver Lake. Sin embargo, las previsiones de crecimiento de los ingresos siguen siendo modestas en comparación con las tendencias generales del sector.

- Haga clic aquí para descubrir los matices de Endeavor Group Holdings con nuestro detallado informe analítico de crecimiento futuro.

- El análisis detallado en nuestro informe de valoración de Endeavor Group Holdings apunta a un precio de la acción desinflado en comparación con su valor estimado.

Próximos pasos

- Embárquese en su viaje de inversión hacia nuestra selección de 188 empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada aquí.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Endeavor Group Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.