Advertisement

¿Significa la reciente caída del 7,5% de Disney un precio justo para los inversores en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Walt Disney tiene un precio justo o es una joya escondida? Seguro que no es el único, ya que los inversores siempre tienen curiosidad por saber si el precio actual refleja toda la historia de la empresa.

- El valor ha bajado recientemente, perdiendo un 7,5% en la última semana y un 4% en el último mes. En lo que va de año, la rentabilidad es del -4,1%.

- Estos descensos se han producido mientras el mercado asimila las noticias sobre la evolución de la estrategia de streaming de Disney, las decisiones de liderazgo de alto perfil y los debates en curso sobre el futuro de sus activos emblemáticos. Los cambios en el sector y la renovada competencia en los medios de comunicación también están alimentando el debate sobre el futuro de la empresa.

- Actualmente, Disney tiene una valoración de 4 sobre 6, lo que sugiere que está infravalorada en varios parámetros importantes. Puede ser útil desglosar lo que realmente entra en esa puntuación, comparar los enfoques convencionales y explorar una forma más inteligente de pensar sobre la valoración en conjunto.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Walt Disney

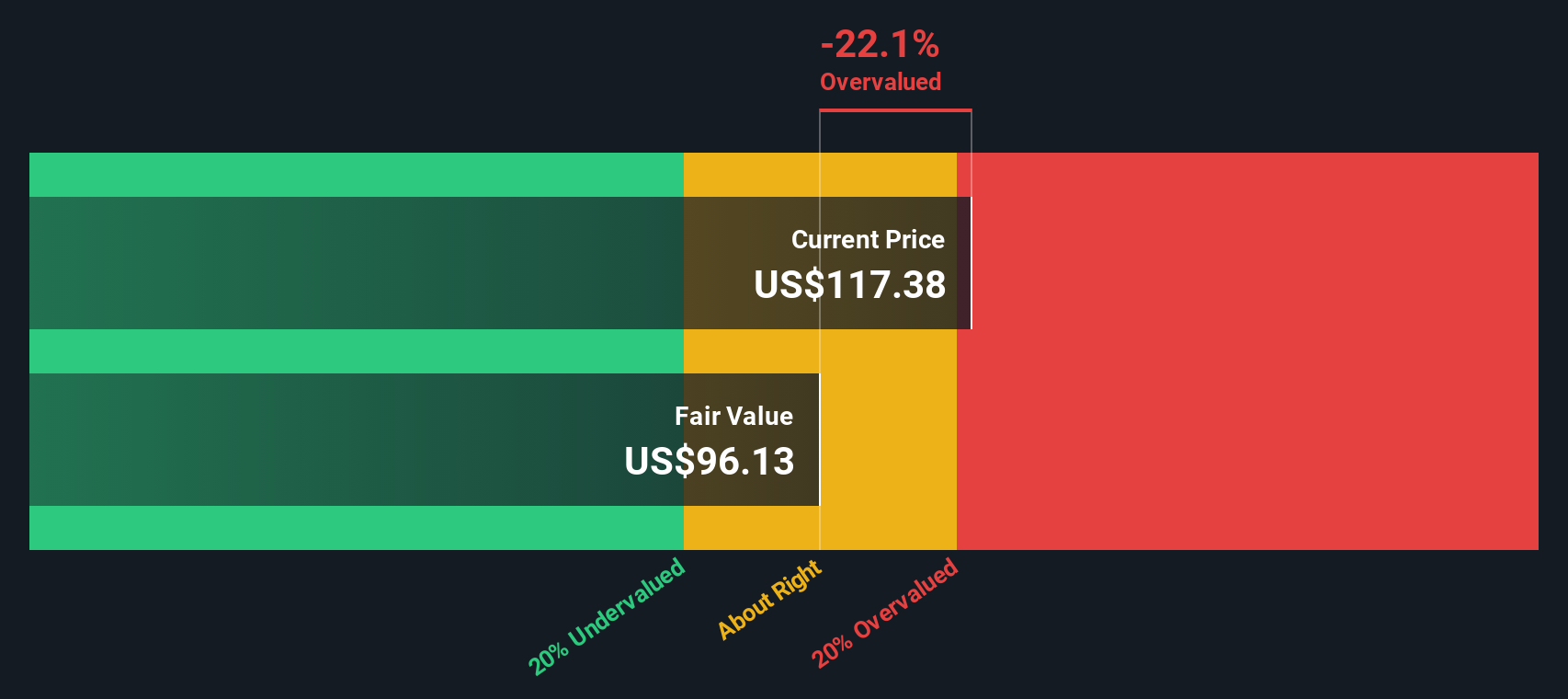

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos hasta la actualidad. Esto refleja lo que valen esos flujos futuros en dólares de hoy. Este enfoque ayuda a los inversores a juzgar si una acción tiene un precio justo en relación con su verdadero poder de beneficios subyacente.

En el caso de Walt Disney, el flujo de caja libre más reciente asciende a 11.780 millones de dólares. Las estimaciones de los analistas cubren los próximos años, con proyecciones que muestran un crecimiento hasta los 13.270 millones de dólares en el año fiscal 2030. Sólo los primeros cinco años utilizan las previsiones directas de los analistas, mientras que las estimaciones posteriores se extrapolan para mantener la continuidad. Este enfoque en dos fases puede ayudar a tener en cuenta tanto las condiciones a corto plazo como la trayectoria a largo plazo de la empresa.

Basándose en estas proyecciones de flujo de caja, el modelo DCF estima un valor intrínseco de 104,54 dólares por acción. La comparación de este resultado con el precio actual de las acciones de Disney sugiere que la acción cotiza aproximadamente un 1,7% por encima de su valor calculado, lo que indica una estrecha alineación con sus fundamentales subyacentes.

Resultado: MÁS O MENOS JUSTO

Walt Disney tiene una valoración justa según nuestro Descuento de Flujo de Caja (DCF), pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y reciba alertas sobre cuándo actuar.

Enfoque 2: Precio de Walt Disney frente a beneficios

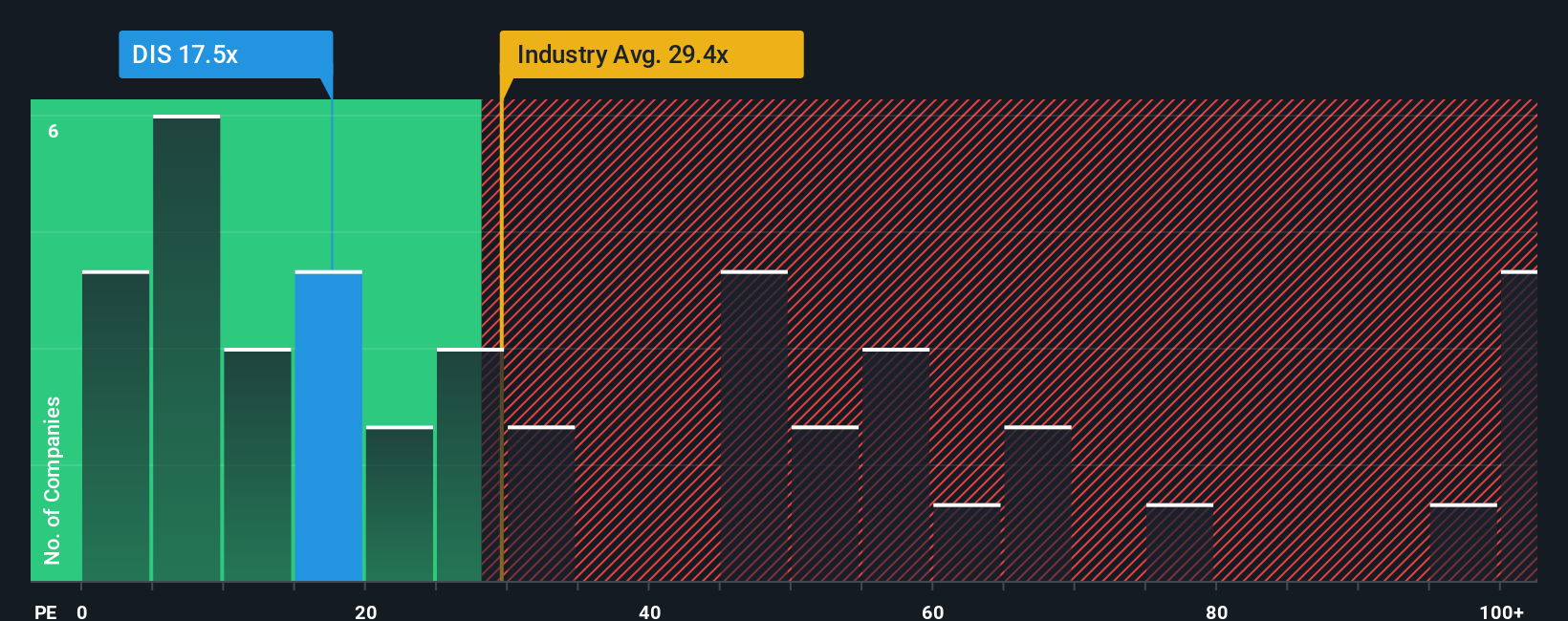

Para empresas consolidadas y rentables como Walt Disney, el ratio Precio/Ganancias (PE) es una forma ampliamente aceptada e intuitiva de evaluar la valoración. El ratio PE permite a los inversores ver cuánto están pagando por cada dólar de beneficios, lo que lo hace especialmente útil para empresas con beneficios constantes y resultados predecibles.

Es importante recordar que el PER de una empresa depende de las expectativas de crecimiento y del riesgo. Las empresas con mayor potencial de crecimiento de los beneficios o menor riesgo suelen tener múltiplos PE más altos, mientras que un crecimiento más lento o un riesgo elevado pueden hacer que el múltiplo sea más bajo. Por eso es esencial comparar el PE de Disney no sólo de forma aislada, sino también con referencias significativas.

Actualmente, Disney cotiza a un PER de 15,3 veces. Para contextualizar, la media del sector del entretenimiento es de 21,4 veces, y la media entre sus homólogas cercanas es de 66,6 veces. A primera vista, esto sitúa a Disney por debajo de ambos grupos.

Sin embargo, el marco "Fair Ratio" de Simply Wall St lleva este análisis más allá calculando un múltiplo de referencia personalizado de 24,6x, adaptado específicamente a Disney. Este Fair Ratio propio tiene en cuenta las perspectivas de crecimiento de la empresa, los márgenes de beneficios, los riesgos, la dinámica del sector e incluso su capitalización bursátil. Al integrar estos factores, el Ratio Justo proporciona un criterio más preciso que la simple comparación con las medias del sector o de sus homólogos, que podrían no reflejar la situación única de Disney.

El PER actual de Disney de 15,3 veces es notablemente inferior a su Ratio Justo de 24,6 veces. Esto sugiere que, basándose en sus fundamentos y perspectivas subyacentes, la acción puede estar infravalorada por el mercado en estos momentos.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1417 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Walt Disney

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su historia de inversión única, una perspectiva que conecta las últimas cifras de Walt Disney con su propia visión de su futuro, incluidas sus suposiciones sobre el valor razonable, los ingresos potenciales, los beneficios y los márgenes. Las narrativas son más que datos en bruto; permiten vincular la historia real de Disney, como la rentabilidad del streaming o la estrategia de ESPN en la NFL, a una previsión financiera y a una estimación del valor razonable resultante.

De este modo, las cifras abstractas se convierten en un camino factible, lo que facilita y personaliza las decisiones de inversión. En la plataforma de Simply Wall St, las Narrativas son accesibles y fáciles de usar directamente en la página de la Comunidad, en la que confían millones de inversores. Puede ver cómo se compara el valor razonable actual con el precio de la acción en tiempo real, lo que le ayuda a decidir si ahora es el momento de comprar, mantener o vender. Las narrativas se actualizan continuamente cuando cambian las noticias o los beneficios, por lo que su visión siempre refleja la realidad más reciente. En el caso de Disney, por ejemplo, algunos inversores ven el valor razonable en 131,50 dólares por acción impulsados por el crecimiento de ESPN, mientras que otros estiman un mínimo de 79,00 dólares si se materializan los riesgos, lo que pone de relieve cómo las Narrativas ayudan a convertir las distintas perspectivas en decisiones claras.

¿Crees que hay algo más en la historia de Walt Disney? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Walt Disney puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DIS

Advertisement