Advertisement

Trade Desk (TTD) cae un 6,6% tras publicar unos sólidos resultados en medio de la competencia de Amazon y los retrasos de la plataforma

Simply Wall St

Revisado por Sasha Jovanovic

- Trade Desk ha presentado los resultados del tercer trimestre de 2025, con un aumento de los ingresos hasta 739,43 millones de dólares y un beneficio neto de 115,55 millones de dólares, junto con unas sólidas previsiones para el cuarto trimestre y la finalización de un programa de recompra de acciones por un total de casi 1.910 millones de dólares.

- A pesar de estos sólidos datos financieros, los analistas y los fondos de inversión han puesto de manifiesto su preocupación por que la presión competitiva de Amazon y el retraso en el despliegue de la plataforma Kokai de Trade Desk estén lastrando las expectativas de crecimiento futuro.

- Examinaremos cómo la competencia de la plataforma publicitaria de Amazon y el reciente liderazgo en innovación conforman la narrativa de inversión global de Trade Desk.

Los metales de tierras raras son la nueva fiebre del oro. Descubra qué 35 valores lideran la carrera.

Resumen de la narrativa de inversión de Trade Desk

Para poseer acciones de Trade Desk, el inversor debe estar convencido del cambio a largo plazo de los presupuestos publicitarios hacia Internet abierto y la publicidad programática basada en datos, a pesar de la intensificación de la competencia y las perturbaciones a corto plazo. Los recientes resultados trimestrales, que han superado las expectativas y han ido acompañados de unas sólidas previsiones para el cuarto trimestre, reafirman la ejecución por parte de la empresa de los principales catalizadores del crecimiento; sin embargo, el mayor riesgo a corto plazo sigue siendo el rápido avance de Amazon en la publicidad digital y el posible impacto de una adopción más lenta de la plataforma Kokai en la aceleración del crecimiento. En contexto, estos resultados no cambian fundamentalmente los catalizadores o riesgos más críticos para el negocio en estos momentos.

De los recientes anuncios de la empresa, destaca como más relevante la finalización de un programa de recompra de acciones por valor de 1.910 millones de dólares, señal de una disciplina de capital sostenida durante un periodo de debilidad de la cotización y de incertidumbre macroeconómica. Esta acción es especialmente interesante, ya que coincide con interrogantes sobre el ritmo de innovación y el momento de inflexión del crecimiento a medida que avanza el despliegue completo de Kokai.

Por el contrario, los inversores deben ser conscientes de que, si bien Trade Desk sigue siendo un líder de producto, el creciente poder de...

Lea el artículo completo sobre Trade Desk (¡es gratis!)

La narrativa de Trade Desk prevé unos ingresos de 4.300 millones de dólares y unos beneficios de 823,2 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 17,1% y casi el doble de los beneficios, 406 millones de dólares más que los 417,2 millones actuales.

Descubra cómo las previsiones de Trade Desk arrojan un valor razonable de 68,97 dólares, un 61% al alza respecto a su precio actual.

Explorando otras perspectivas

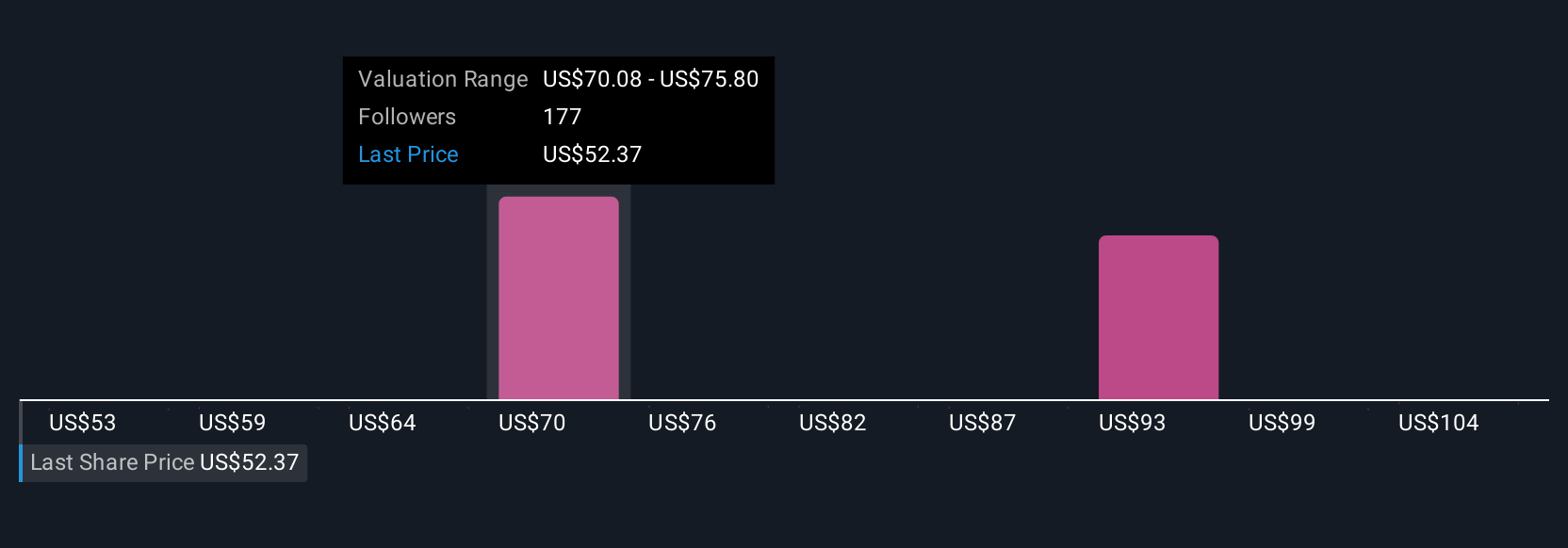

Las estimaciones de valor razonable de la comunidad para Trade Desk oscilan ampliamente entre 39,48 y 111,31 dólares en 39 opiniones de miembros de Simply Wall St. Aunque la mayoría ve un sólido potencial de crecimiento a largo plazo, la preocupación por la creciente influencia de Amazon en los anuncios digitales sigue determinando el sentimiento y las perspectivas de rendimiento futuro.

Explore otras 39 estimaciones de valor razonable en Trade Desk: ¡por qué las acciones podrían valer un 8% menos que el precio actual!

Construya su propia narrativa de Trade Desk

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades extraordinarias de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de la mesa de negociación es nuestro análisis que destaca 3 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito de Trade Desk proporciona un análisis fundamental exhaustivo resumido en una sola imagen, el copo de nieve, que facilita la evaluación de la salud financiera general de Trade Desk de un vistazo.

¿Le interesan otras opciones?

Cada día cuenta. Estas opciones gratuitas ya están llamando la atención. Véalas antes que la multitud:

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- Hemos encontrado 15 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- Descubra la próxima gran oportunidad con acciones de bajo coste financieramente sólidas que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Trade Desk puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:TTD

Advertisement