Advertisement

¿Significa la expansión de la Smart TV de Roku una oportunidad clave para los inversores en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si las acciones de Roku están realmente a la altura del bombo publicitario del streaming, o si hay un valor sin explotar oculto bajo los titulares?

- Las acciones han subido un 2,7% en la última semana y un 32,4% en lo que va de año. Sin embargo, siguen muy por debajo de sus máximos de cinco años.

- Las últimas noticias se han centrado en la continua expansión de Roku en el ámbito de las televisiones inteligentes y en los importantes movimientos para conseguir nuevos acuerdos publicitarios, que han atraído la atención de los inversores. Junto con la especulación del mercado sobre las reorganizaciones de la industria del streaming, estas actualizaciones han contribuido a aumentar la volatilidad en el rendimiento de las acciones.

- Según nuestras comprobaciones de valoración, Roku obtiene una puntuación de 3 sobre 6 por estar infravalorada. Esto es decente, pero deja margen de mejora. Al final de este artículo, analizaremos qué significa realmente esa puntuación con diferentes enfoques de valoración y exploraremos una forma más inteligente de determinar el valor de Roku.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Roku

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades al valor actual. Esta técnica ayuda a los inversores a separar las tendencias del mercado a corto plazo del valor fundamental a largo plazo de una empresa.

En el caso de Roku, el último DCF utiliza el enfoque de flujo de caja libre a capital en 2 fases. El modelo parte de un flujo de caja libre actual de 318,9 millones de dólares. Las estimaciones de los analistas sólo se extienden cinco años en el futuro, con un flujo de caja libre proyectado que aumenta constantemente hasta 1.260 millones de dólares en 2029. A partir de ahí, los flujos de caja futuros se extrapolan basándose en las tendencias actuales.

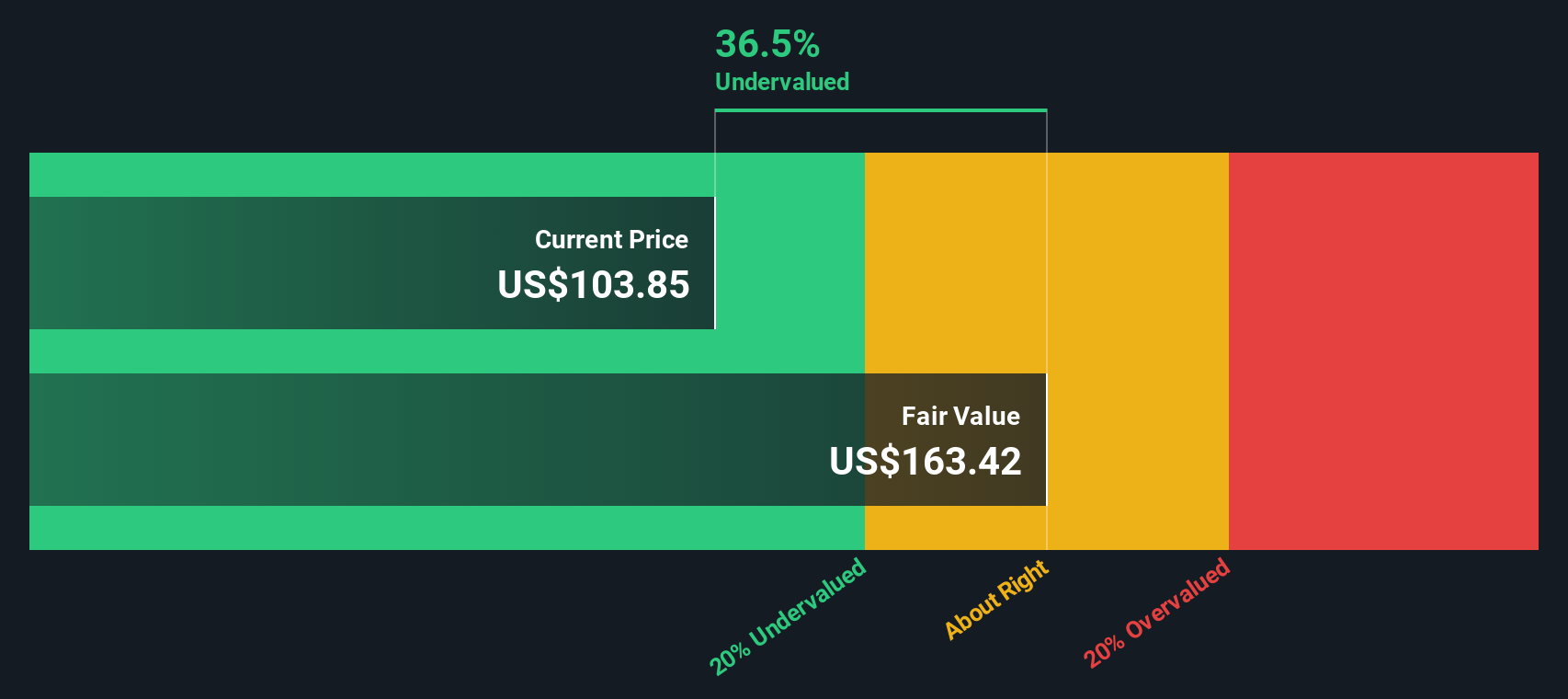

Todos los flujos de caja utilizados están denominados en dólares estadounidenses, en consonancia con los informes de Roku. Según este modelo, el valor razonable intrínseco de Roku se sitúa en 146,31 dólares por acción, lo que supone un 32,6% más que su precio de mercado actual. Esto implica que las acciones de Roku están actualmente infravaloradas, ofreciendo un descuento significativo en comparación con las expectativas a largo plazo de los analistas.

Resultado: INFRAVALORADA

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Roku está infravalorada en un 32,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 854 valores infravalorados en función de los flujos de caja.

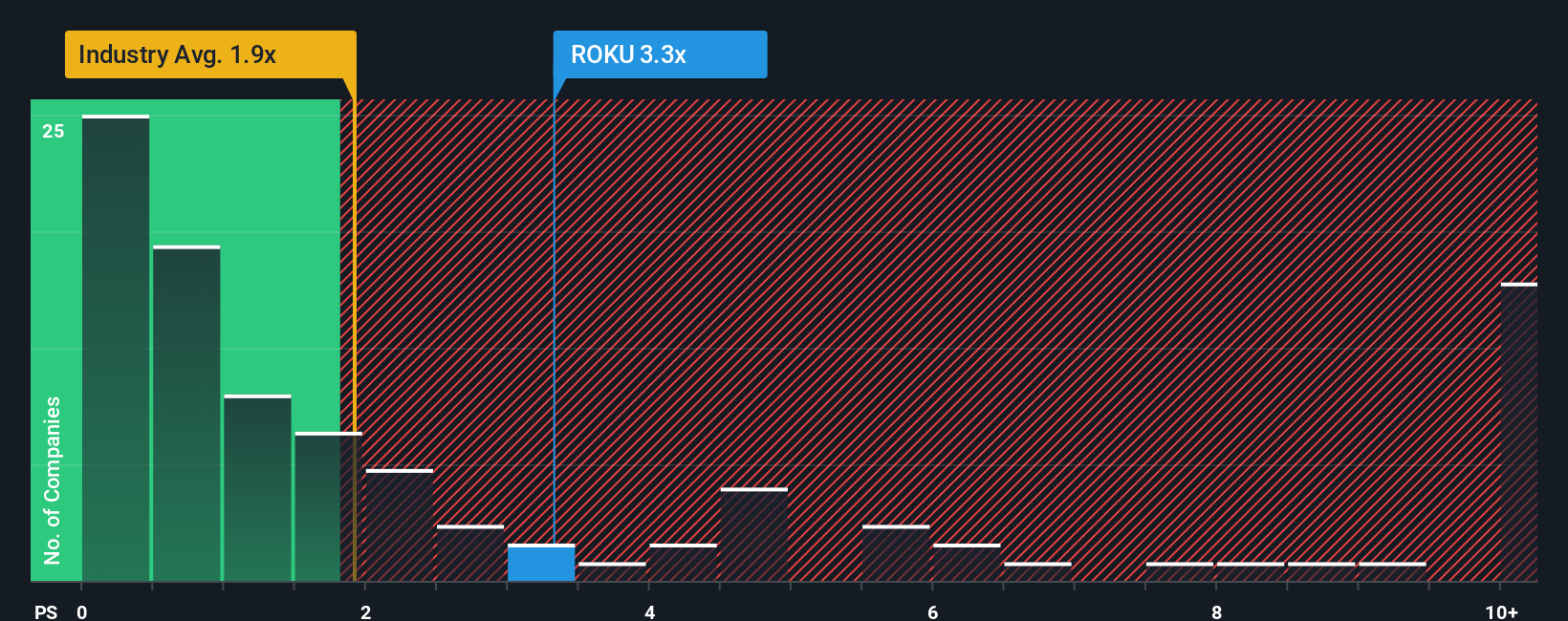

Enfoque 2: Precio de Roku frente a ventas (P/V)

El ratio Precio/Ventas (P/V) es una métrica popular para valorar empresas como Roku, especialmente aquellas que están creciendo rápidamente pero que aún no son rentables de forma consistente. Dado que Roku está reinvirtiendo fuertemente para impulsar la expansión de sus ingresos y que sus beneficios fluctúan, el P/S ofrece un contexto importante al centrarse en cuánto están pagando los inversores por cada dólar de ventas en lugar de en los beneficios.

Las expectativas de crecimiento y el riesgo desempeñan un papel importante a la hora de determinar lo que debería ser un ratio P/S "normal" o "justo". Las empresas con mayor crecimiento de ventas o menor riesgo suelen tener un ratio P/S más alto, mientras que las empresas de crecimiento más lento o más arriesgadas suelen cotizar con descuento.

Actualmente, Roku cotiza con un ratio P/S de 3,31 veces. A modo de comparación, la media del sector del entretenimiento es de 1,69 veces, y la de sus homólogos directos es de 3,85 veces. El "Fair Ratio" de Simply Wall St, que tiene en cuenta las perspectivas de crecimiento de Roku, los riesgos del mercado, los márgenes de beneficio y la escala, se sitúa en 2,61 veces.

El Ratio Justo proporciona una referencia más precisa que la simple comparación con sus homólogos o con el sector, ya que incorpora factores específicos de Roku como su trayectoria de ventas, perspectivas de rentabilidad, características del sector y capitalización bursátil relativa. Esta visión holística minimiza el ruido de las medias genéricas.

Con un ratio P/S real de Roku de 3,31x moderadamente por encima de su Ratio Justo de 2,61x, la acción parece estar algo sobrevalorada según esta medida.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.395 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa Roku

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las narrativas. Una narrativa es tu propia historia o perspectiva sobre una empresa. Vincula tu visión de las perspectivas empresariales, los riesgos y las tendencias del sector de Roku directamente a una previsión de ventas futuras, beneficios y, en última instancia, a una estimación del valor razonable.

Con las narrativas, conectas los puntos desde lo que crees que impulsará el futuro de Roku (como nuevas asociaciones, adopción de streaming o mercados publicitarios cambiantes) hasta los números. Estas incluyen tus propias hipótesis sobre crecimiento, márgenes y resultados financieros. De este modo, el proceso se centra menos en los ratios genéricos y más en la toma de decisiones de inversión informadas, basadas en tu visión única y en datos reales.

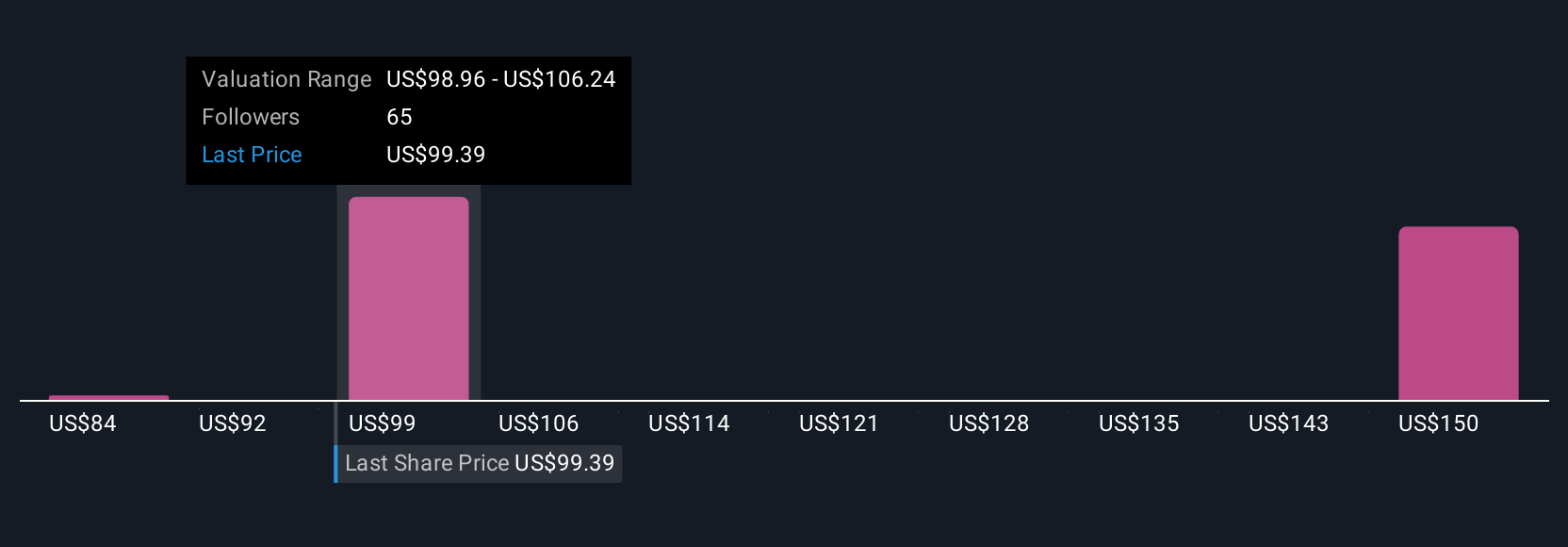

En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, las Narrativas son fáciles de probar y actualizar en cualquier momento. Le permiten decidir cuándo comprar o vender las acciones de Roku comparando su valor razonable narrativo con el precio actual de la acción.

A medida que aparecen nuevas noticias o ganancias, las Narrativas se actualizan automáticamente, ayudándote a mantenerte al día y a ajustar tu postura con la evolución de la información.

Por ejemplo, en Roku, algunos inversores de la Comunidad ven un enorme recorrido al alza y fijan valores razonables de hasta 130 dólares, impulsados por el optimismo en torno a la expansión internacional y el aumento de los ingresos publicitarios. Otros se muestran más cautos, con valores razonables tan bajos como 70 dólares, lo que refleja la preocupación por la fuerte competencia y la presión sobre los márgenes.

¿Crees que hay algo más en la historia de Roku? Entra en nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Roku puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ROKU

Advertisement