Advertisement

Evaluación del valor de Roku tras la subida del 34% y los nuevos acuerdos de distribución de contenidos

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando en Roku y en si es el momento adecuado para comprar, vender o mantener? No es el único, ya que muchos inversores están tratando de determinar el valor real de Roku en medio de un montón de titulares y la acción del precio.

- El precio de las acciones de Roku ha llevado a los inversores a un paseo salvaje recientemente. Ha subido un 34,3% en lo que va de año y un 34,6% en los últimos 12 meses, aunque retrocedió un 4,6% la semana pasada. Este tipo de volatilidad llama la atención y sugiere un cambio en la opinión del mercado sobre el crecimiento y el riesgo de la acción.

- Las noticias sobre una mayor adopción de las plataformas de streaming y las asociaciones con el sector han sido un importante motor. Los inversores han reaccionado a los nuevos anuncios sobre acuerdos de distribución de contenidos y la ampliación del alcance publicitario de la empresa. Estas actualizaciones ayudan a explicar tanto las fuertes ganancias de Roku como el reciente episodio de volatilidad.

- En cuanto a los números, Roku obtiene una puntuación de 3 sobre 6 en nuestras comprobaciones de valoración, lo que significa que hay tanto oportunidades como señales de alarma a tener en cuenta. A continuación, desglosaremos cómo se comporta Roku según una serie de enfoques de valoración y, al final, revelaremos una forma aún más perspicaz de evaluar si Roku es una ganga.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Roku

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este método ayuda a los inversores a determinar el valor real de una empresa en función de su potencial de generación de efectivo a lo largo del tiempo, en lugar de basarse únicamente en los precios de mercado o los múltiplos de beneficios actuales.

En el caso de Roku, el flujo de caja libre más reciente es de aproximadamente 395 millones de dólares. Las previsiones de los analistas sugieren una rápida expansión, con proyecciones que alcanzan alrededor de 1.310 millones de dólares en flujo de caja libre para 2029. Los analistas proporcionan estimaciones directas para los próximos cinco años. Para los años siguientes, las estimaciones se extrapolan. Esto pone de relieve las expectativas de crecimiento significativo en los negocios de streaming y publicidad de Roku durante la próxima década.

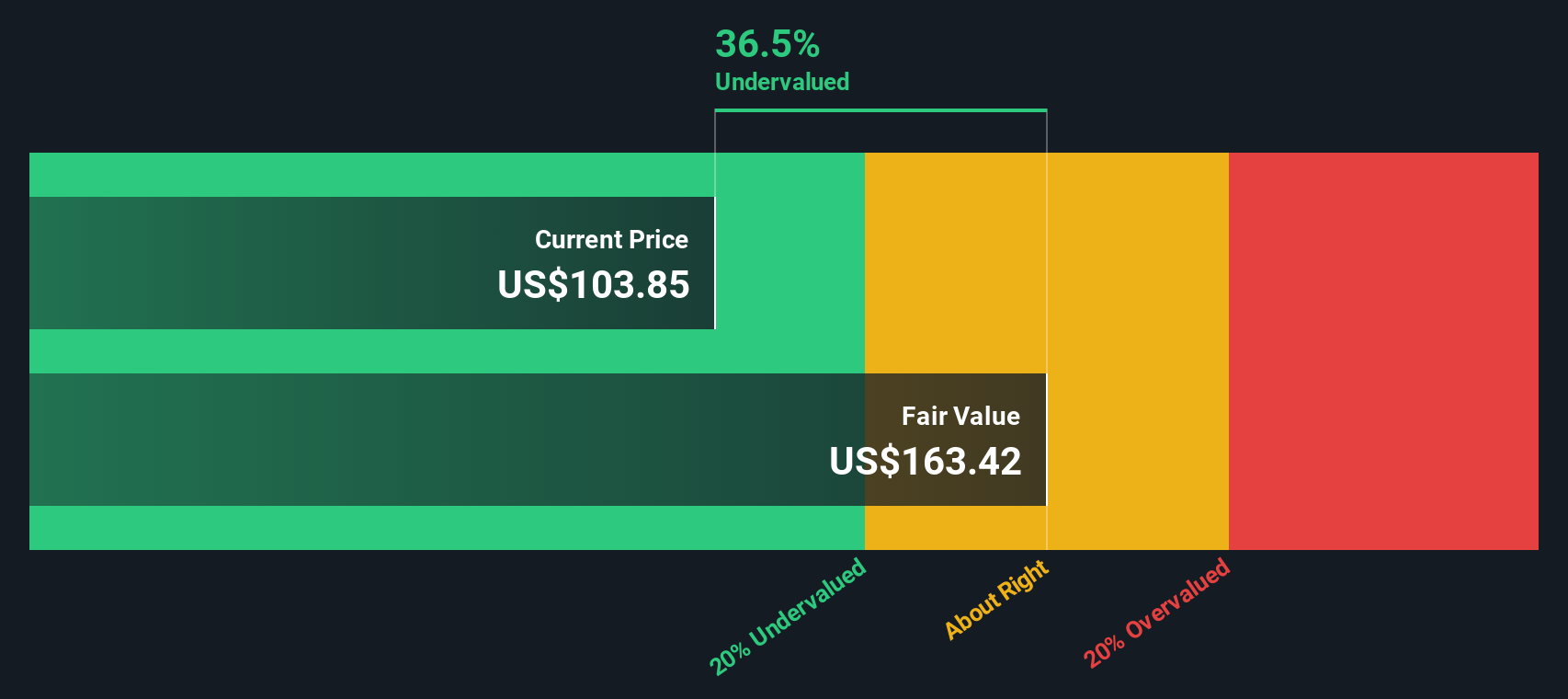

Basándose en estas proyecciones y descontándolas a valor actual, el modelo DCF llega a un valor intrínseco de 153,50 dólares por acción. Si se compara con el precio de mercado actual, Roku parece estar infravalorada en un 34,8%. Según esta valoración, las acciones de Roku pueden ofrecer un considerable potencial alcista para los inversores que buscan crecimiento a un precio de ganga.

Resultado: INFRAVALORADA

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Roku está infravalorada en un 34,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 868 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Roku frente a ventas

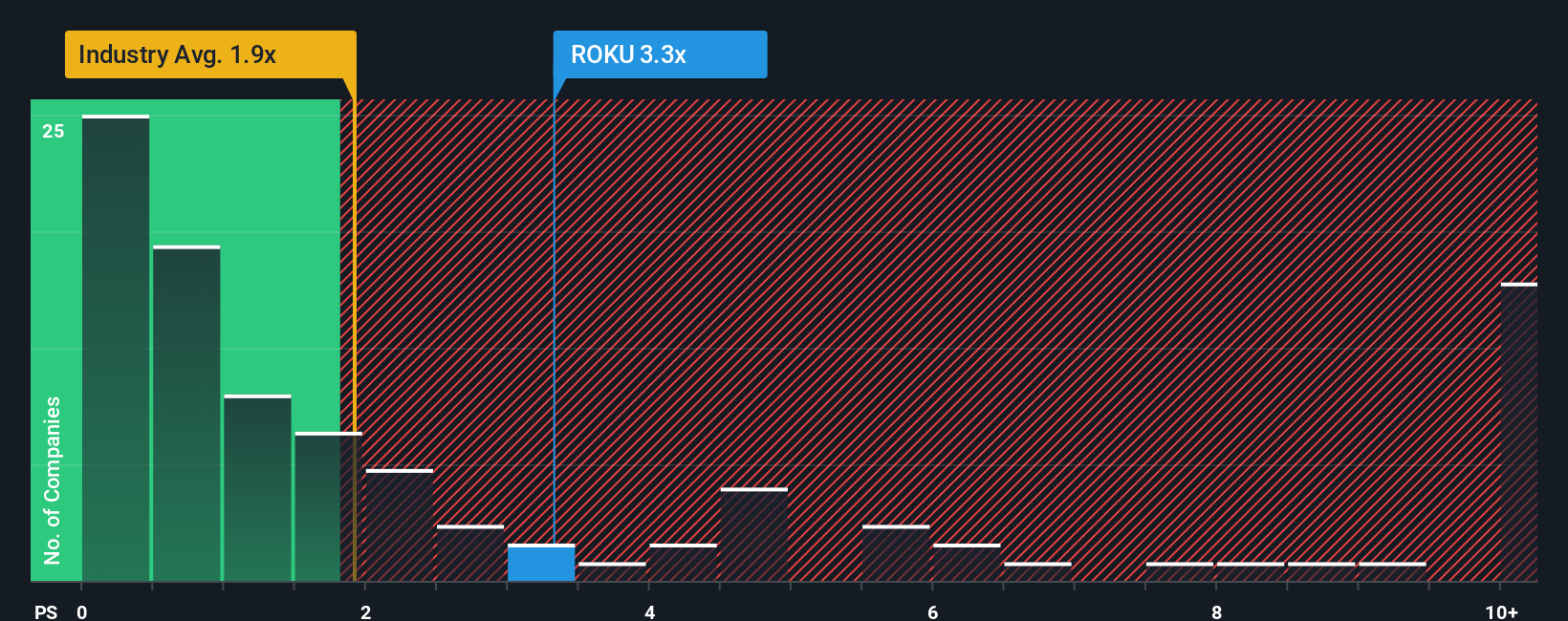

El ratio Precio/Ventas (PV) se utiliza a menudo para valorar empresas como Roku, especialmente cuando están reinvirtiendo fuertemente para crecer o aún no están generando beneficios consistentes. Esta métrica es especialmente útil para empresas tecnológicas y de medios de comunicación en las que el crecimiento de las ventas es un factor clave y los beneficios pueden ser menos fiables debido a las inversiones iniciales.

Los inversores suelen fijarse en el ratio PS para calibrar si una acción cotiza a un valor razonable en relación con sus ingresos. Este nivel "razonable" puede variar. Las empresas que se espera que aumenten rápidamente sus ingresos o que afrontan menos riesgos suelen tener múltiplos PS más altos. Por el contrario, las empresas de crecimiento más lento o de mayor riesgo tienden a valorarse más bajo.

Roku cotiza actualmente a un ratio PS de 3,25 veces. A modo de comparación, la media del sector del entretenimiento se sitúa en 1,66 veces, mientras que la media de sus homólogas es de 4,15 veces. Este tipo de referencias proporcionan contexto, pero no siempre reflejan las perspectivas y los riesgos específicos de Roku.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. En el caso de Roku, se calcula en 2,69 veces. A diferencia de las medias simples, el Ratio Justo incorpora previsiones de crecimiento de las ventas, potencial de margen de beneficios, dinámica del sector, tamaño de la empresa y factores de riesgo, lo que lo convierte en un punto de referencia más adaptado para la evaluación del valor justo.

Si comparamos el ratio PS actual de Roku de 3,25x con su Ratio Justo de 2,69x, la acción parece ligeramente sobrevalorada según este enfoque. La diferencia es superior a 0,10, lo que sugiere que los inversores están pagando una prima por las perspectivas de crecimiento de Roku en este momento.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1398 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de Roku

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es tu historia de inversión única para una empresa. Es donde conectas tu visión del negocio de Roku, las tendencias en las que crees y tus perspectivas para su futuro, y luego ves cómo estas creencias se traducen en números como ingresos futuros, márgenes de beneficio y un valor razonable estimado.

A diferencia de los modelos estáticos, las narrativas vinculan la historia general (como el crecimiento de la plataforma, la rentabilidad o las presiones competitivas) directamente a una previsión financiera, lo que facilita ver exactamente cómo sus expectativas impulsan su valor razonable. También puede ver cómo se compara con el precio actual de la acción. Las narrativas son intuitivas y accesibles a través de la página de la Comunidad de Simply Wall St, utilizada por millones de inversores y actualizada dinámicamente a medida que surgen nuevas noticias o resultados financieros, por lo que su visión siempre refleja la información más reciente.

Este enfoque le permite tomar decisiones de compra o venta basadas en lo que cree probable, no sólo en lo que sugieren los analistas o las medias. Por ejemplo, algunos inversores creen que la evolución de la plataforma publicitaria de Roku y sus alianzas globales respaldarán un objetivo de precio alcista de 130 dólares, mientras que otros se centran en riesgos como la competencia y asignan un objetivo más conservador de 70 dólares. Tu narrativa te ayuda a aclarar y seguir tu propia convicción.

¿Crees que hay algo más en la historia de Roku? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Roku puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ROKU

Advertisement