Advertisement

¿Cómo deben valorar los inversores a Alphabet ante el auge de la inteligencia artificial y la reciente subida del 9% de sus acciones?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te has preguntado alguna vez si el precio actual de Alphabet se corresponde realmente con lo que vale? No es el único. Averiguar un valor justo es la pregunta que se hacen todos los inversores inteligentes estos días.

- Las acciones de Alphabet han subido un 9,3% en la última semana, un 18,8% en el último mes y un impresionante 89,9% en el último año.

- Los últimos titulares destacan el renovado impulso de la empresa en el campo de la inteligencia artificial, así como el continuo escrutinio regulador tanto en Estados Unidos como en el extranjero. Estas historias están dando forma a las expectativas y alimentando algunos de los mayores movimientos en el precio de las acciones de Alphabet este año.

- Pero cuando se trata de valoración, Alphabet obtiene sólo 2 de 6 en nuestras comprobaciones de valor hasta el momento. En las próximas secciones, analizaremos los motivos de esta valoración examinando diferentes métodos de valoración, además de revelar una forma más inteligente de pensar en el valor real de una acción.

Alphabet obtiene sólo una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Alphabet

El modelo de valoración del flujo de caja descontado (DCF) calcula el valor razonable de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque ayuda a determinar el valor real de Alphabet, basándose únicamente en su capacidad para generar efectivo en los próximos años.

El último flujo de caja libre de Alphabet asciende a 92.600 millones de dólares, una cifra enorme que pone de manifiesto la magnitud de sus operaciones. Las previsiones de los analistas apuntan a que esta cifra seguirá aumentando hasta alcanzar los 158.900 millones de dólares en 2029. Aunque los analistas ofrecen estimaciones para los próximos cinco años, las proyecciones hasta 2035 se basan en tasas de crecimiento extrapoladas sistemáticamente por Simply Wall St.

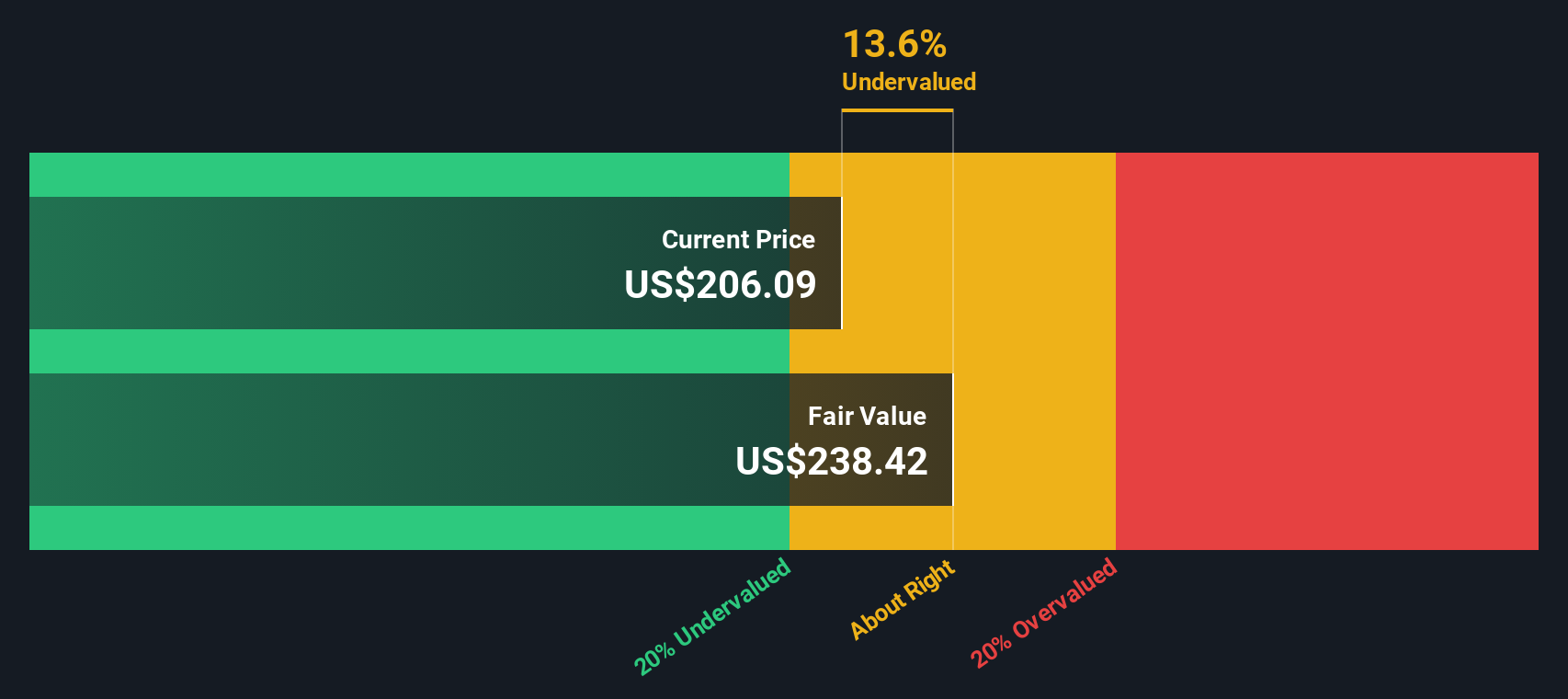

Tras hacer números, el modelo DCF asigna a Alphabet un valor razonable de 289,80 dólares por acción. Sin embargo, dado que el precio actual de la acción se sitúa en torno a un 10,4% por encima de esta estimación, sugiere que Alphabet cotiza hoy con una ligera prima. En otras palabras, los mercados están pujando por encima de lo que justificarían sus flujos de caja futuros descontados.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Alphabet podría estar sobrevalorada en un 10,4%. Descubra 928 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Alphabet frente a beneficios (PE)

El ratio Precio/Ganancias (PE) es un indicador clásico y fiable para valorar empresas rentables como Alphabet. Indica a los inversores cuánto están pagando por cada dólar de los beneficios de la empresa, por lo que resulta útil para empresas con beneficios constantes y una trayectoria consolidada.

Las expectativas de crecimiento y los niveles de riesgo desempeñan un papel importante en lo que se considera un ratio PE "normal" o "justo". Las empresas con un crecimiento de beneficios más rápido o un menor riesgo suelen justificar múltiplos más altos, ya que los inversores están dispuestos a pagar más por ganancias futuras o por estabilidad. Por el contrario, un crecimiento más lento o un mayor riesgo suelen reducir el ratio PE justo.

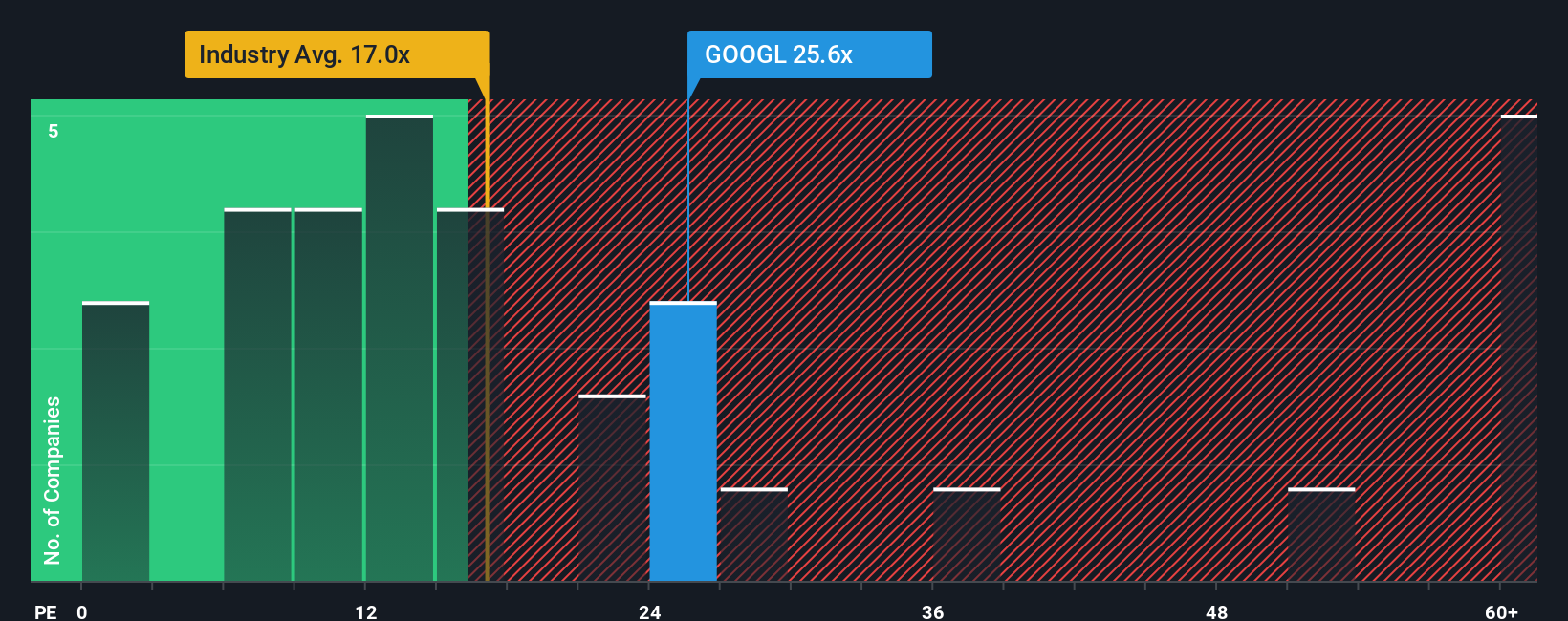

En la actualidad, Alphabet cotiza a un PER de 31,07 veces. Para ponerlo en perspectiva, se sitúa por encima de la media del sector de medios y servicios interactivos (19,47 veces), pero notablemente por debajo de la media de sus principales homólogos (45,57 veces). Aunque estas referencias son útiles, no cuentan la historia completa, ya que carecen de matices específicos de la empresa.

Aquí es donde entra en juego el "Ratio Justo" de Simply Wall St. En el caso de Alphabet, el Ratio PE Justo se estima en 41,29 veces. A diferencia de las medias del sector o de sus homólogos, el Ratio Justo tiene en cuenta las perspectivas de crecimiento, los márgenes de beneficio, el perfil de riesgo, la capitalización bursátil y otras características empresariales propias de Alphabet, lo que proporciona una valoración más ajustada del precio razonable al que deberían cotizar las acciones.

La comparación del PER real de Alphabet de 31,07 veces con su Ratio Justo de 41,29 veces sugiere que la acción está infravalorada según esta medida, especialmente teniendo en cuenta su fuerte poder de beneficios y sus fundamentales.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1434 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Alphabet

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, un enfoque innovador que le permite elaborar y compartir su perspectiva personal sobre una empresa, conectando su historia con sus previsiones financieras y estimaciones de valor razonable.

En términos sencillos, una narrativa es la historia que hay detrás de los números. Entrelaza tus hipótesis sobre el futuro de Alphabet, como el crecimiento previsto de los ingresos, los márgenes de beneficio o el impacto de la inteligencia artificial, con un valor razonable calculado y un razonamiento claro de tus perspectivas.

Las narrativas son fáciles de usar y accesibles para todo el mundo en la página de la Comunidad de Simply Wall St. Millones de inversores comparan sus perspectivas y comprueban la rapidez con la que evolucionan las historias a medida que aparecen nuevos datos, noticias o beneficios.

Le ayudan a decidir cuándo comprar o vender mostrándole cómo se compara su valor razonable estimado con el precio de mercado actual. Las narrativas se actualizan dinámicamente cada vez que cambian los hechos, lo que garantiza que sus decisiones se basen siempre en la información más reciente y no en ratios estáticos o previsiones antiguas.

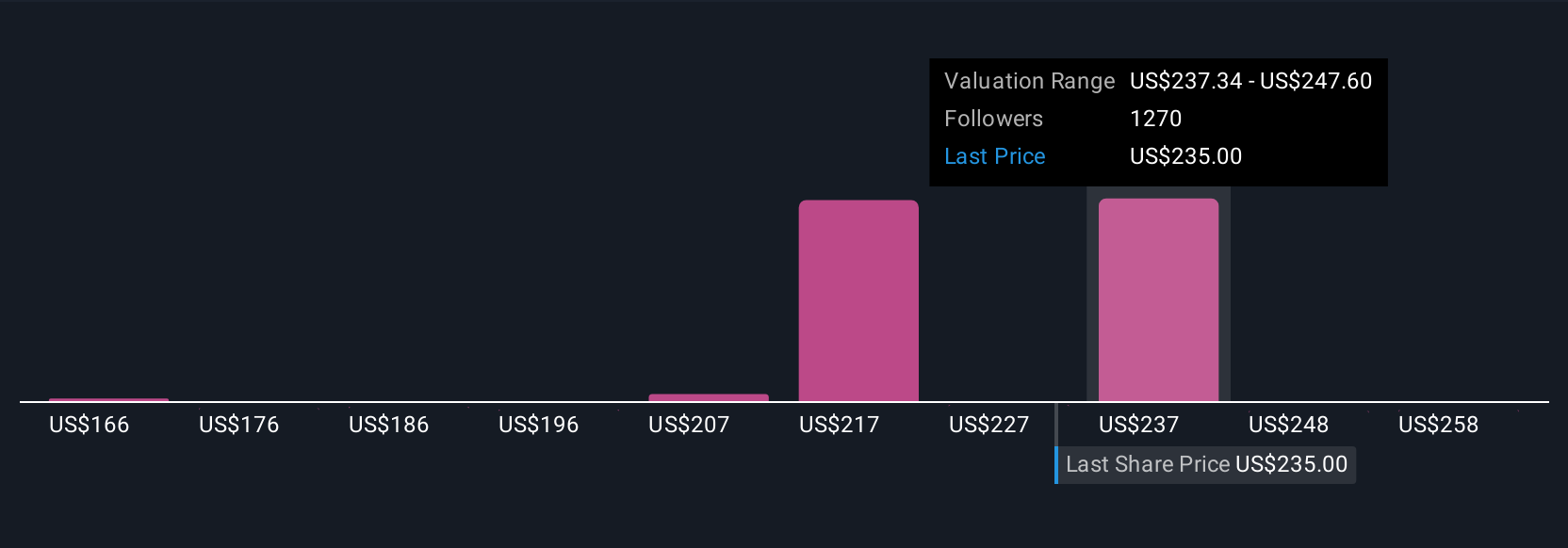

Por ejemplo, algunos inversores consideran que Alphabet vale 340 dólares por el rápido crecimiento de la nube, el elevado flujo de caja y un negocio publicitario duradero. Otros fijan un valor razonable mucho más bajo, en torno a 171 dólares, esperando presiones en los márgenes o una monetización más lenta de la IA. Su decisión de inversión puede basarse en la narrativa (y las cifras) en las que más crea.

En el caso de Alphabet, te lo pondremos muy fácil con avances de dos de las principales narrativas de Alphabet:

- 🐂 Caso alcista de Alphabet

Valor razonable: 340,00 dólares

El precio actual está infravalorado en un 5,87% aproximadamente

Tasa de crecimiento de los ingresos: 17.36%

- El liderazgo de Alphabet en publicidad digital sigue generando un flujo de caja libre sustancial y fiable, con YouTube y Cloud impulsando un mayor crecimiento.

- Las capacidades de IA están profundamente integradas en todo el negocio, convirtiendo la investigación de vanguardia en productos monetizables. Google Cloud ya es rentable.

- Un balance sólido, la recompra activa de acciones y el "respaldo de Buffett" respaldan un futuro en el que los inversores podrían asignar a Alphabet un múltiplo de beneficios más elevado.

- 🐻 Caso bajista de Alphabet

Valor razonable: 212,34 dólares

El precio actual está sobrevalorado en aproximadamente un 50,65

Tasa de crecimiento de los ingresos: 13.47%

- El dominio de Google en búsquedas y anuncios sigue en terreno firme, pero se prevé que el crecimiento en publicidad digital y Cloud se modere y ralentice con el tiempo.

- Es probable que la integración de la IA generativa sea constante pero gradual, con unos costes elevados que limitarán la rentabilidad y unos cambios en la cuota de mercado que se producirán más lentamente de lo que sugieren las exageraciones.

- La reducción de costes y la eficiencia operativa mejorarán los márgenes, pero persisten riesgos sustanciales derivados del escrutinio normativo y la competencia constante en los mercados principales.

¿Crees que hay algo más en la historia de Alphabet? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alphabet puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:GOOGL

Advertisement