Advertisement

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Es importante señalar que Formula One Group(NASDAQ:FWON.K) tiene deuda. Pero la verdadera cuestión es si esta deuda hace que la empresa sea arriesgada.

¿Cuándo es un problema la deuda?

La deuda y otros pasivos se convierten en un riesgo para una empresa cuando no puede cumplir fácilmente esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, una situación más habitual (pero igualmente cara) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin ninguna consecuencia negativa. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos el efectivo y la deuda juntos.

Consulte nuestro último análisis de Formula One Group

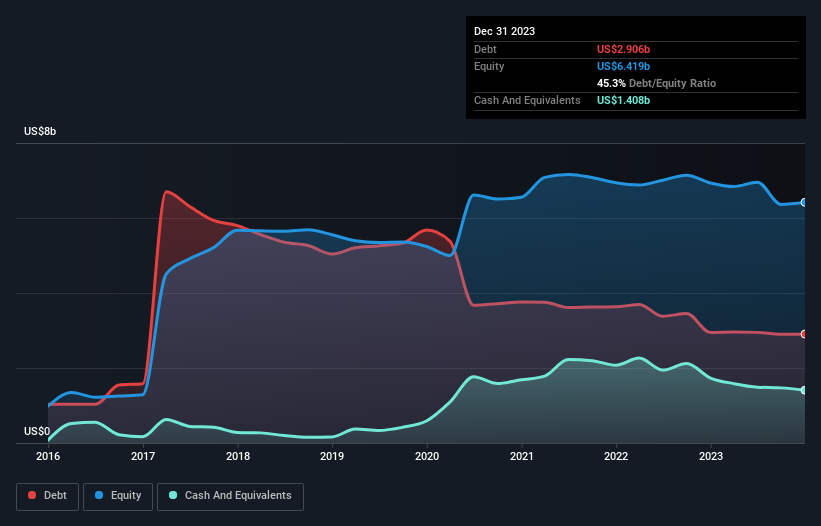

¿Cuánta deuda tiene Formula One Group?

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que Formula One Group tenía una deuda de 2.910 millones de dólares en diciembre de 2023, aproximadamente la misma que el año anterior. Sin embargo, también tenía 1.410 millones de dólares en efectivo, por lo que su deuda neta es de 1.500 millones de dólares.

Un vistazo al pasivo de Formula One Group

Los últimos datos del balance muestran que Formula One Group tenía pasivos por valor de 787,0 millones de dólares que vencían dentro de un año, y pasivos por valor de 3.060 millones de dólares que vencían después. Como contrapartida, disponía de 1.410 millones de dólares en efectivo y 123 millones de dólares en cuentas por cobrar que vencían en un plazo de 12 meses. Por lo tanto, el pasivo es superior en 2.320 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Dado que Formula One Group tiene una enorme capitalización bursátil de 15.900 millones de dólares, es difícil creer que estos pasivos supongan una gran amenaza. Pero hay suficientes pasivos como para que recomendemos a los accionistas que sigan vigilando el balance en el futuro.

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). De este modo, consideramos tanto el quantum absoluto de la deuda como los tipos de interés pagados por ella.

Mientras que Formula One Group tiene un múltiplo de deuda neta sobre EBITDA bastante razonable de 2,2, su cobertura de intereses parece débil, con 1,4. La principal razón de ello es que tiene unas amortizaciones y depreciaciones muy elevadas. Aunque las empresas a menudo se jactan de que estos gastos no son en efectivo, la mayoría de estos negocios requieren una inversión continua (que no se contabiliza como gastos). Es importante destacar que Formula One Group aumentó su EBIT un 72% en los últimos doce meses, y ese crecimiento facilitará el manejo de su deuda. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Formula One Group puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Así que el paso lógico es analizar la proporción de ese EBIT que se corresponde con el flujo de caja libre real. En los últimos tres años, Formula One Group ha producido más flujo de caja libre que EBIT. Ese tipo de fuerte conversión de efectivo nos entusiasma tanto como el público cuando suena el ritmo en un concierto de Daft Punk.

Nuestra opinión

Afortunadamente, la impresionante conversión de EBIT a flujo de caja libre de Formula One Group implica que tiene ventaja sobre su deuda. Pero la cruda realidad es que nos preocupa su cobertura de intereses. Teniendo en cuenta todos estos datos, nos parece que Formula One Group adopta un enfoque bastante sensato de la deuda. Aunque conlleva cierto riesgo, también puede mejorar el rendimiento para los accionistas. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Tenga en cuenta que Formula One Group muestra 1 señal de advertencia en nuestro análisis de inversión, que debería conocer...

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra exclusiva lista de acciones de crecimiento neto en efectivo, hoy mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Formula One Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:FWON.K

Advertisement