Lo que la subida del 42% del precio de las acciones de EverQuote, Inc. (NASDAQ:EVER) no le está diciendo

A pesar de una racha ya fuerte, las acciones de EverQuote, Inc.(NASDAQ:EVER) han seguido avanzando, con una ganancia del 42% en los últimos treinta días. Mirando más atrás, la subida del 13% en los últimos doce meses no está tan mal, a pesar de la fortaleza de los últimos 30 días.

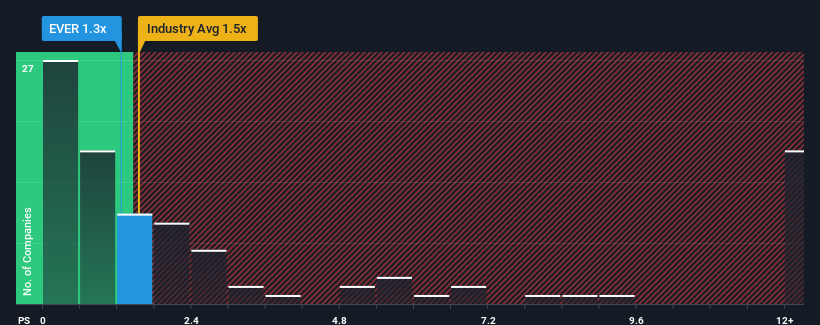

Aunque su precio ha subido, todavía no habrá muchos que piensen que la relación precio/ventas (o "P/V") de EverQuote, de 1,3 veces, merezca una mención cuando la mediana de P/V en el sector de medios y servicios interactivos de Estados Unidos es similar, en torno a 1,5 veces. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el P/S.

Consulte nuestro último análisis de EverQuote

¿Cómo ha sido el rendimiento reciente de EverQuote?

EverQuote no ha tenido un buen comportamiento recientemente, ya que la disminución de sus ingresos es inferior a la de otras empresas, que han experimentado un cierto crecimiento en sus ingresos de media. Una posibilidad es que el ratio P/S sea moderado porque los inversores piensan que este pobre rendimiento de los ingresos cambiará. Es de esperar que así sea, ya que de lo contrario se estaría pagando un precio relativamente elevado por una empresa con este tipo de perfil de crecimiento.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre EverQuote le ayudará a descubrir qué hay en el horizonte.¿Qué nos dicen las métricas de crecimiento de ingresos sobre la P/S?

Para justificar su ratio P/S, EverQuote necesitaría producir un crecimiento similar al del sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 23%. Desgraciadamente, esto la ha devuelto al punto de partida de hace tres años, con un crecimiento de los ingresos prácticamente inexistente en general durante ese tiempo. Así que nos parece que la empresa ha tenido un resultado mixto en términos de crecimiento de los ingresos durante ese tiempo.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 5,7% anual, según las estimaciones de los ocho analistas que siguen la evolución de la empresa. Esta cifra es muy inferior al 12% anual previsto para el sector en general.

Teniendo esto en cuenta, nos parece intrigante que el PER de EverQuote se aproxime al de sus homólogos del sector. Al parecer, muchos inversores en la empresa son menos bajistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones en estos momentos. Estos accionistas podrían estar preparándose para una futura decepción si la PER cae a niveles más acordes con las perspectivas de crecimiento.

¿Qué podemos aprender de la PER de EverQuote?

EverQuote parece haber recuperado su favor, con una sólida subida de precios que ha vuelto a situar su PER en línea con otras empresas del sector Diríamos que el poder de la relación precio/ventas no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y sus expectativas futuras.

Nuestro examen de las previsiones de los analistas sobre las perspectivas de ingresos de EverQuote ha demostrado que sus perspectivas de ingresos inferiores no están afectando negativamente a su PER tanto como habríamos predicho. Cuando vemos empresas con unas perspectivas de ingresos relativamente más débiles en comparación con el sector, sospechamos que el precio de la acción corre el riesgo de bajar, lo que enviaría a la moderada P/S a la baja. Se necesita un cambio positivo para justificar la actual relación precio/ventas.

Dicho esto, tenga en cuenta que EverQuote muestra 8 señales de advertencia en nuestro análisis de inversión, que debería conocer.

Si las empresas con un sólido crecimiento de los beneficios en el pasado son de su interés, puede que desee ver esta colección gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EverQuote puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.