Advertisement

¿Existe una oportunidad en Charter Communications tras su caída del 34% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Charter Communications son finalmente una oportunidad de valor o simplemente otra trampa de valor? No es el único. Analicemos lo que dicen realmente las cifras.

- El precio de la acción se ha visto afectado últimamente, con una caída del 5,3% en la última semana, del 16,1% en un mes y del 33,9% en lo que va de año. En un año, la caída es de casi el 30%.

- Los últimos titulares han destacado las inversiones en infraestructuras que está realizando Charter y los retos regulatorios. Estos acontecimientos alimentan tanto las esperanzas de crecimiento futuro como la preocupación por el aumento de los costes. Los inversores parecen divididos, ya que los movimientos estratégicos de la empresa despiertan tanto optimismo como escepticismo entre los observadores del mercado.

- Charter obtiene actualmente una puntuación de 5 sobre 6 en nuestras comprobaciones de valoración, lo que indica que parece infravalorada según la mayoría de las métricas. Analicemos en profundidad cómo se calcula esta puntuación y por qué puede haber una perspectiva aún más clara de la valoración al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Charter Communications

El modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. En el caso de Charter Communications, esto implica prever lo que la empresa podría ganar en los próximos años y evaluar su valor actual, todo ello expresado en dólares.

El flujo de caja libre actual de Charter es de aproximadamente 4.100 millones de dólares. Las previsiones de los analistas apuntan a un fuerte crecimiento: se espera que el flujo de caja libre alcance los 5.600 millones de dólares en 2026 y ascienda hasta los 8.500 millones a finales de 2028. Más allá de cinco años, los modelos financieros amplían estas previsiones, pronosticando en última instancia más de 13.500 millones de dólares en flujo de caja libre para 2035. Estas cifras indican un fuerte potencial para aumentar la generación de efectivo en los próximos años.

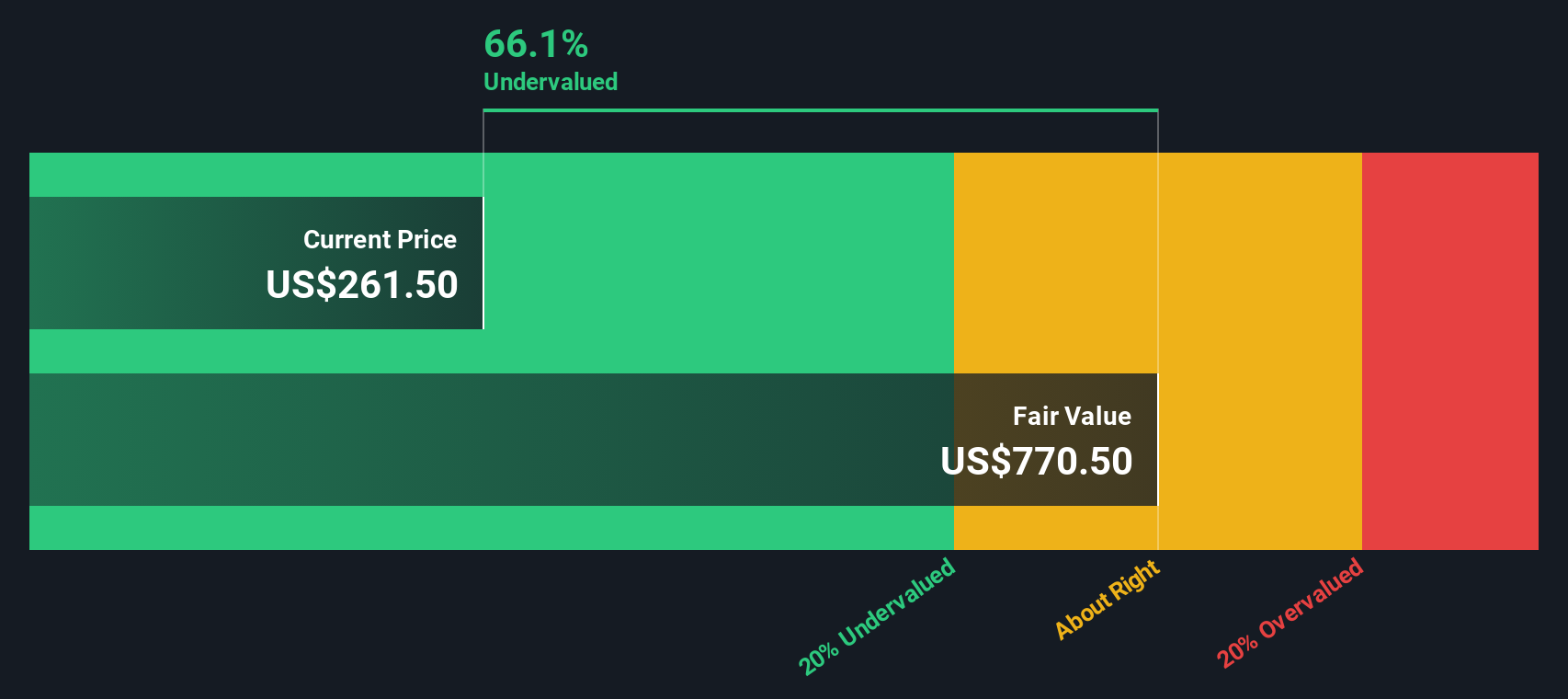

Sobre la base de este análisis DCF, el valor intrínseco estimado de Charter Communications es de 779,32 dólares por acción. Esto es casi un 70,4% superior al precio actual de la acción, lo que sugiere que la acción está significativamente infravalorada según la proyección del modelo.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Charter Communications está infravalorada en un 70,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 831 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Charter Communications frente a beneficios

La relación precio/beneficios (PE) es una métrica de valoración popular, especialmente para empresas rentables como Charter Communications. Esta relación ayuda a los inversores a comprender cuánto están pagando por cada dólar de beneficios actuales, lo que la convierte en una instantánea útil del valor cuando una empresa genera beneficios constantes.

Es importante recordar que lo que constituye un ratio PE "normal" o "justo" depende de factores como las perspectivas de crecimiento futuro de la empresa y su perfil de riesgo. Las empresas que se espera que crezcan más rápido suelen valorarse con un ratio PE más alto, mientras que las empresas más arriesgadas podrían negociarse con múltiplos descontados para reflejar una mayor incertidumbre.

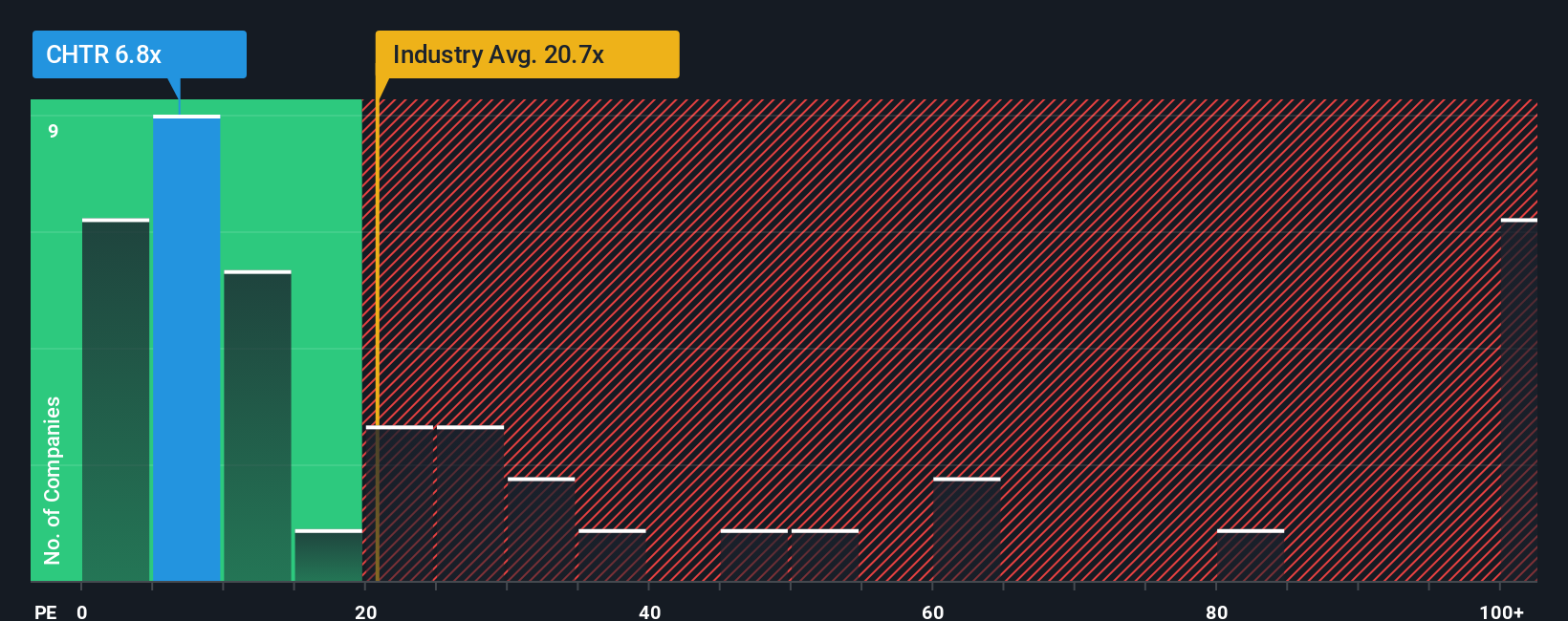

Charter cotiza actualmente a un ratio PE de 6,0x, que es significativamente inferior a la media del sector de 18,9x y a la media de sus homólogos de 24,4x. A primera vista, este bajo PER podría hacer que la acción pareciera inusualmente barata en comparación con sus competidores en el sector de los medios de comunicación.

El Ratio Justo de Simply Wall St lleva este análisis un paso más allá al tener en cuenta las perspectivas de crecimiento de Charter, los riesgos, los márgenes de beneficio, la capitalización bursátil y las características del sector para definir un punto de referencia más preciso. A diferencia de las simples comparaciones con homólogos o medias del sector, el Ratio Justo ofrece una perspectiva propia sobre cuál debería ser un múltiplo de PE razonable, teniendo en cuenta todos los factores relevantes exclusivos de Charter.

En el caso de Charter, el ratio justo es de 23,5 veces. Esto significa que el PE actual de 6,0x está muy por debajo de lo que se consideraría justo para la empresa en función de sus fundamentales y de la dinámica del sector. Esto sugiere que Charter está infravalorada utilizando este enfoque.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1394 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Charter Communications

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es simplemente su historia sobre una empresa, combinando sus perspectivas para su negocio, como los ingresos esperados, las ganancias y los márgenes de beneficio, con la previsión financiera que cree más probable.

En lugar de basarse únicamente en las métricas tradicionales, una narrativa une lo que está sucediendo en Charter Communications, sus suposiciones sobre su futuro y el valor razonable por acción resultante. Crear Narrativas es fácil y accesible en la página de la Comunidad de Simply Wall St, que utilizan millones de inversores.

Con las Narrativas, puede ver rápidamente si el precio actual de las acciones de Charter ofrece una oportunidad o un riesgo comparando su Valor Justo calculado con el precio real de mercado. Las Narrativas se mantienen actualizadas en tiempo real a medida que se publican nuevas noticias, beneficios o desarrollos, por lo que su visión puede evolucionar con la nueva información.

Por ejemplo, las narrativas de algunos inversores para Charter son bastante alcistas, con valores razonables de hasta 500 dólares por acción basados en perspectivas positivas para el crecimiento de los ingresos y los márgenes de beneficio. Otros son más prudentes y estiman un valor razonable tan bajo como 223 dólares. Esto demuestra hasta qué punto su perspectiva y sus suposiciones determinan su decisión de inversión.

¿Crees que hay algo más en la historia de Charter Communications? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Charter Communications puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:CHTR

Advertisement