Lamentablemente, los inversores en Baidu (NASDAQ:BIDU) han perdido un 44% en los últimos tres años.

Para muchos inversores, el principal objetivo de la selección de valores es generar rendimientos superiores a los del mercado en general. Pero el riesgo de la selección de valores es que probablemente se compren empresas de bajo rendimiento. Lamentablemente, ese ha sido el caso de los accionistas a largo plazo de Baidu, Inc.(NASDAQ:BIDU), ya que el precio de la acción ha bajado un 44% en los últimos tres años, muy por debajo de la rentabilidad del mercado de alrededor del 21%. Lamentablemente, la tendencia de la cotización sigue siendo bastante negativa, con una caída del 21% en treinta días.

Merece la pena evaluar si la economía de la empresa se ha movido al unísono con estos decepcionantes rendimientos para los accionistas, o si hay alguna disparidad entre ambos. Hagámoslo.

Consulte nuestro último análisis de Baidu

Citando a Buffett, "Los barcos navegarán alrededor del mundo, pero la Sociedad de la Tierra Plana florecerá. Seguirá habiendo grandes discrepancias entre el precio y el valor en el mercado...". Una forma imperfecta pero sencilla de considerar cómo ha cambiado la percepción del mercado sobre una empresa es comparar la variación del beneficio por acción (BPA) con el movimiento del precio de la acción.

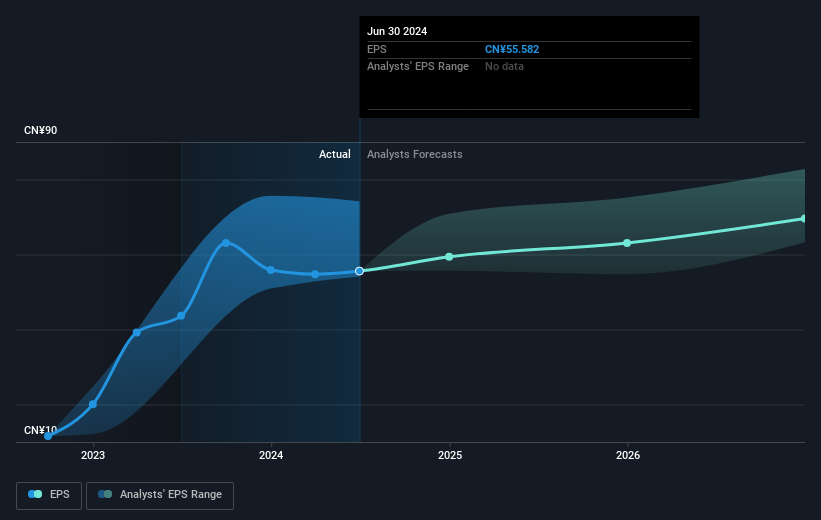

En los últimos tres años, el BPA de Baidu ha disminuido a un ritmo compuesto del 24% anual. Esta caída del BPA es peor que la caída compuesta anual del 17% del precio de la acción. Así pues, a pesar de la decepción anterior, los accionistas deben confiar en que la situación mejore a largo plazo.

Puede ver cómo ha cambiado el BPA a lo largo del tiempo en la siguiente imagen (haga clic en el gráfico para ver los valores exactos).

Sabemos que Baidu ha mejorado su cuenta de resultados últimamente, pero ¿va a aumentar sus ingresos? Si te interesa, puedes consultar este informe gratuito que muestra las previsiones de ingresos de consenso.

Una perspectiva diferente

Los inversores en Baidu han tenido un año difícil, con una pérdida total del 15%, frente a una ganancia del mercado de alrededor del 37%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Lamentablemente, los resultados del año pasado coronan una mala racha, en la que los accionistas se enfrentan a una pérdida total del 4% anual a lo largo de cinco años. Somos conscientes de que el Barón Rothschild ha dicho que los inversores deberían "comprar cuando hay sangre en las calles", pero advertimos de que los inversores deberían asegurarse primero de que están comprando una empresa de alta calidad. Antes de decidir si le gusta el precio actual de la acción, compruebe cómo puntúa Baidu en estas 3 métricas de valoración.

Si prefiere echar un vistazo a otra empresa, con unos datos financieros potencialmente superiores, no se pierda esta lista gratuita de empresas que han demostrado que pueden aumentar sus beneficios.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Baidu puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.