Advertisement

¿Ha llevado demasiado lejos el optimismo de Baidu respecto a la inteligencia artificial el aumento de su cotización en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Baidu es una ganga o una trampa de valor al precio actual? Analicemos lo que el mercado está valorando realmente y dónde puede estar la oportunidad.

- La cotización de Baidu ha subido un 4,2% en la última semana y un 49,9% en lo que va de año, aunque los últimos 30 días han sido ligeramente negativos (-1,6%). A lo largo del último año, ha registrado una ganancia del 38,9%, a pesar de una modesta rentabilidad a tres años del 4,0% y una pérdida a cinco años del -33,2%.

- Los últimos movimientos se han visto impulsados por el creciente optimismo en torno a las ambiciones de Baidu en materia de inteligencia artificial y su posición en los mercados chinos de las búsquedas y la nube. Al mismo tiempo, los titulares en torno al riesgo regulatorio y la represión de la tecnología china en general han mantenido cautelosos a algunos inversores, creando una dinámica de tira y afloja en el precio de la acción.

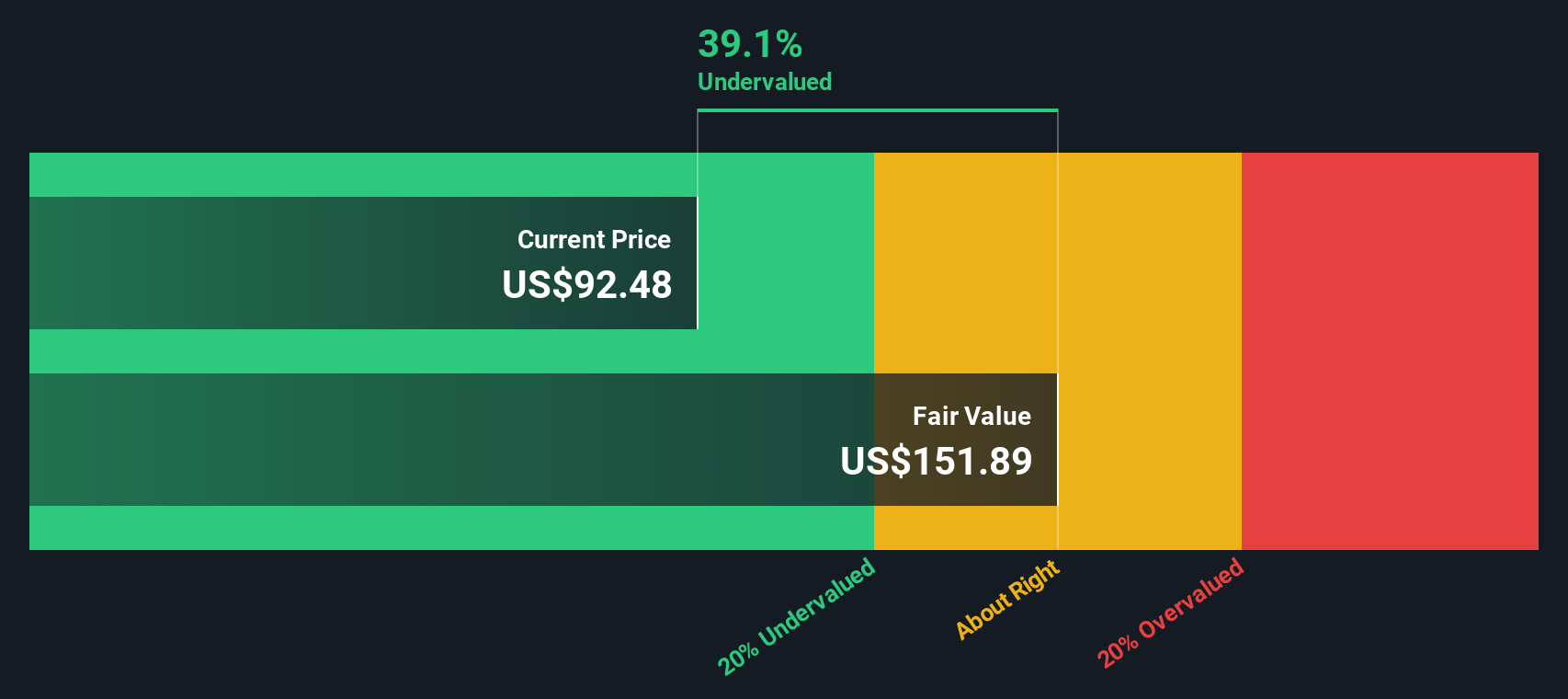

- En nuestras comprobaciones, Baidu sólo obtiene una puntuación de 1/6 en valoración, lo que significa que está infravalorada en sólo una de las seis métricas. A continuación, analizaremos en detalle estos enfoques de valoración y, hacia el final del artículo, exploraremos una forma más completa de pensar en el valor real de Baidu.

Baidu obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Baidu

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja CN¥ al presente.

En el caso de Baidu, el flujo de caja libre de los últimos doce meses es negativo, con aproximadamente 13.700 millones de yenes. Esto significa que la valoración se apoya en gran medida en una historia de recuperación. Las estimaciones de los analistas, ampliadas por Simply Wall St más allá de la ventana de previsión formal, prevén que el flujo de caja libre ascienda a territorio positivo y luego se estabilice, con proyecciones en torno a los 18.300 millones de yenes para 2035.

Utilizando un modelo de flujo de caja libre a capital de dos etapas, estos flujos de caja futuros se descuentan a la fecha actual para llegar a un valor intrínseco estimado de unos 100,67 dólares por acción. Comparado con el precio de mercado actual, el DCF sugiere que Baidu está sobrevalorada en torno a un 23,1% sobre esta base. Esto implica que gran parte de la subida prevista de la IA y la nube puede estar ya reflejada en la acción.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Baidu podría estar sobrevalorada en un 23,1%. Descubra 903 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Baidu frente a beneficios

En el caso de empresas rentables como Baidu, la relación precio/beneficios suele ser la forma más clara de calibrar cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. Un PER más alto suele reflejar mayores expectativas de crecimiento o un menor riesgo percibido, mientras que un crecimiento más lento o una mayor incertidumbre suelen justificar un múltiplo más bajo y conservador.

En la actualidad, Baidu cotiza con un PER de 35,8 veces, lo que supone aproximadamente el doble de la media del sector de medios y servicios interactivos (17,1 veces) y por debajo de la media de su grupo de referencia (62,0 veces). Para ir más allá de las simples comparaciones, Simply Wall St utiliza un Fair Ratio propio, que estima cuál debería ser el PE de Baidu en función de sus perspectivas de crecimiento, rentabilidad, posición en el sector, capitalización bursátil y riesgos específicos de la empresa. Para Baidu, este Ratio Justo se sitúa en aproximadamente 33,0x.

Dado que el Ratio Razonable incorpora más elementos fundamentales de Baidu que una comparación directa con el sector o sus homólogos, proporciona un anclaje más ajustado para la valoración. Con el PER real sólo ligeramente por encima de este nivel, Baidu se considera ligeramente cara, pero no extrema en beneficios.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.450 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Baidu

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de convertir su visión de Baidu en una historia estructurada. Esto vincula lo que usted cree acerca de su nube de IA, chips y oportunidad de conducción autónoma a una previsión de ingresos futuros, ganancias y márgenes, y luego a una estimación del Valor Justo que puede comparar fácilmente con el precio actual de la acción.

En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, las Narrativas le permiten introducir rápidamente sus hipótesis y ver cómo su historia sobre Baidu se traduce en cifras que se actualizan dinámicamente a medida que llegan nuevas noticias o beneficios. Esto le ayuda a decidir si la diferencia entre el valor razonable y el precio actual se ajusta a sus preferencias de compra, mantenimiento o venta.

Por ejemplo, una narrativa de Baidu sobre la Comunidad podría suponer un crecimiento más rápido impulsado por la inteligencia artificial y unos márgenes más sólidos a largo plazo, y justificar un valor razonable en torno a los 152 $. Una narrativa más prudente podría basarse en tendencias publicitarias más débiles, una rentabilidad más escasa y un riesgo normativo para respaldar un valor razonable más cercano a los 71 $. Verlas una al lado de la otra te ayuda a elegir qué historia te parece más convincente y cómo quieres posicionar tu propia cartera.

¿Crees que hay algo más en la historia de Baidu? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Baidu puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:BIDU

Advertisement