Por qué no debería sorprender a los inversores el bajo PER de Nucor Corporation (NYSE:NUE)

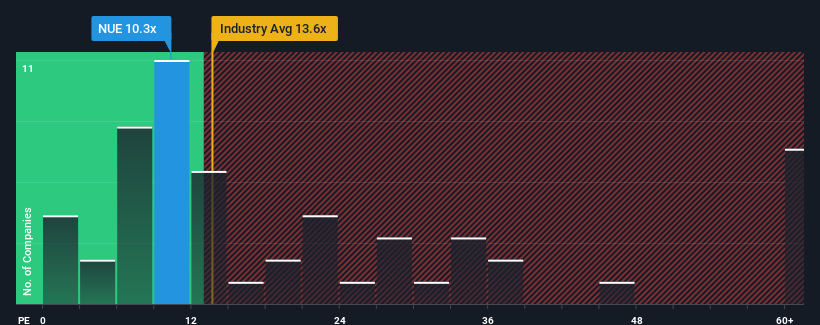

Cuando cerca de la mitad de las empresas de Estados Unidos tienen ratios precio/beneficios (o "PER") superiores a 19x, puede considerar Nucor Corporation(NYSE:NUE) como una inversión atractiva con su PER de 10,3x. Sin embargo, el PER podría ser bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Nucor ha tenido problemas últimamente, ya que sus beneficios han disminuido más rápidamente que los de la mayoría de las demás empresas. Parece que muchos esperan que los pésimos resultados persistan, lo que ha reprimido el PER. Si aún crees en el negocio, preferirías que la empresa no perdiera beneficios. O, por lo menos, esperaría que la caída de los beneficios no empeorara si su plan es adquirir acciones mientras no goza de buena salud.

Consulte nuestro último análisis de Nucor

¿Coincide el crecimiento con el bajo PER?

Para justificar su PER, Nucor debería registrar un crecimiento lento, por debajo del del mercado.

Echando la vista atrás, el crecimiento de los beneficios por acción de la empresa el año pasado no fue algo que entusiasmara, ya que registró un decepcionante descenso del 36%. Sin embargo, unos años anteriores muy buenos significan que todavía fue capaz de aumentar el BPA en un impresionante 43% en total durante los últimos tres años. En consecuencia, aunque habrían preferido mantener la racha, los accionistas probablemente acogerían con satisfacción las tasas de crecimiento de los beneficios a medio plazo.

En cuanto a las perspectivas, los once analistas que siguen la evolución de la empresa estiman que en los próximos tres años el crecimiento será del 0,3% anual. Se perfila como un crecimiento materialmente inferior al 10% anual previsto para el mercado en general.

Con esta información, podemos ver por qué Nucor cotiza a un PER inferior al del mercado. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa se asoma a un futuro potencialmente menos próspero.

¿Qué podemos aprender del PER de Nucor?

Por lo general, preferimos limitar el uso de la relación precio/beneficios a establecer lo que piensa el mercado sobre la salud general de una empresa.

Hemos establecido que Nucor mantiene su bajo PER debido a que sus previsiones de crecimiento son inferiores a las del mercado en general, como era de esperar. En este momento, los inversores consideran que el potencial de mejora de los beneficios no es lo suficientemente grande como para justificar un PER más elevado. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

Antes de que decida su opinión, hemos descubierto una señal de advertencia para Nucor que debería tener en cuenta.

Si los ratios PER le interesan, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Nucor puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.