Advertisement

¿Sigue habiendo oportunidad en Newmont tras la reciente subida del 13,4%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Newmont siguen siendo una ganga o si ya se ha perdido las mejores rentabilidades? No es el único. Muchos inversores se preguntan si su precio actual refleja realmente el valor a largo plazo de la empresa.

- La cotización de Newmont ha subido un 6,4% en la última semana y un 13,4% en el último mes. Los que invirtieron a principios de año han registrado ganancias del 139,3%.

- El reciente entusiasmo del mercado se ha visto alimentado por varios acontecimientos clave. Los grandes titulares de este trimestre han sido los avances estratégicos de Newmont en nuevos proyectos mineros y el creciente optimismo en torno a los precios del oro. Ambos factores han captado la atención de los inversores que buscan fuertes rendimientos y estabilidad.

- La puntuación de valor de la empresa es de 5 sobre 6 según nuestras comprobaciones fundamentales. Esto indica que muchos parámetros apuntan a una infravaloración. A continuación desglosaremos algunos enfoques de valoración comunes, pero quédese para descubrir una perspectiva aún más perspicaz sobre el valor de Newmont al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Newmont

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque se utiliza ampliamente para calibrar si el precio actual de una acción refleja su potencial subyacente.

Para Newmont, los analistas estiman actualmente un flujo de caja libre (FCF) de 5.340 millones de dólares. Se prevé que estos flujos de caja crezcan de forma constante hasta alcanzar los 7.980 millones de dólares en 2029, tal y como respaldan tanto las previsiones de los analistas como las extrapolaciones para años posteriores. De hecho, las estimaciones para la próxima década sugieren que el FCF de Newmont podría seguir aumentando, con una tendencia al alza constante en las proyecciones. Este crecimiento sostenido refleja unos fundamentos sólidos y el progreso operativo de la empresa.

Sobre la base de estos flujos de caja descontados, el modelo DCF estima el valor intrínseco de Newmont en 125,74 dólares por acción. En comparación con el precio reciente de la acción, esto implica que las acciones de Newmont cotizan con un descuento del 27,0% según este análisis. Por lo tanto, el modelo sitúa la acción como notablemente infravalorada en este momento.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Newmont está infravalorada en un 27,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 927 valores infravalorados en función de los flujos de caja.

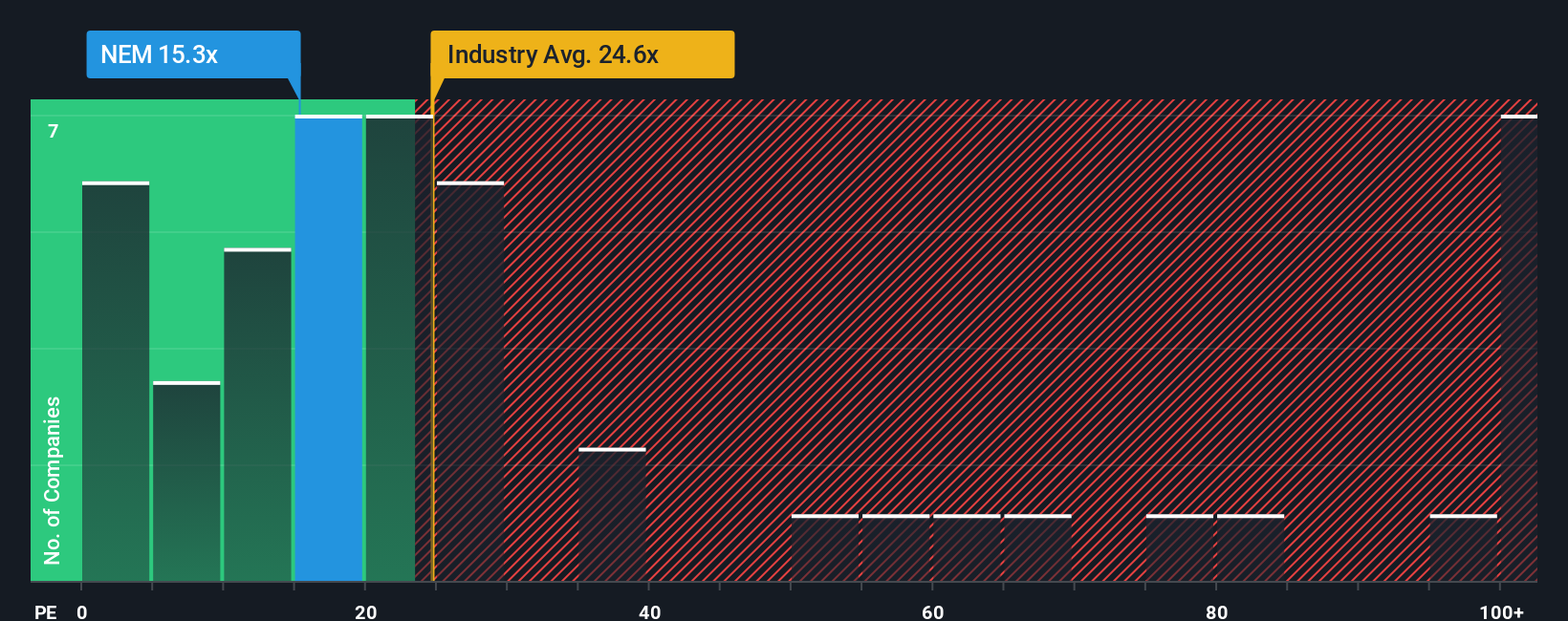

Enfoque 2: Precio de Newmont frente a beneficios

En el caso de empresas rentables como Newmont, la relación precio/beneficios (PE) es un múltiplo de valoración muy utilizado. Ofrece a los inversores una instantánea de cuánto están pagando por cada dólar de ganancias actuales, por lo que es especialmente relevante para las empresas establecidas que generan ingresos.

El ratio PE correcto o "normal" depende en gran medida de las expectativas de crecimiento futuro y de los riesgos a los que se enfrenta la empresa. Un mayor crecimiento previsto y menores riesgos pueden justificar un PE más alto, mientras que un crecimiento más modesto o unos riesgos elevados suelen significar un ratio PE justo más bajo.

Newmont cotiza actualmente a un PER de 13,9 veces. Si se compara con la media del sector de Metales y Minería de 22,3 veces y con la media del grupo de 26,6 veces, Newmont parece tener una valoración atractiva sobre esta base tradicional. Sin embargo, basarse únicamente en las medias del sector o del grupo de pares puede pasar por alto características específicas de la empresa que influyen en qué múltiplo es realmente justo.

Aquí es donde entra en juego el Fair Ratio de Simply Wall St. Al considerar el crecimiento de los beneficios de Newmont, el sector, los márgenes de beneficio, la capitalización bursátil y el perfil de riesgo único, el Ratio Justo representa un punto de referencia bien redondeado. En este caso, se calcula en 23,7 veces. Este enfoque va más allá de las comparaciones básicas entre pares o del sector y proporciona un estándar más adaptado y fiable para la evaluación de la valoración.

Dado que el PER real de Newmont está muy por debajo del Ratio Justo, la acción destaca como infravalorada utilizando este método.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Newmont

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es una forma sencilla y poderosa de aportar su propia perspectiva a la inversión. Es la historia que usted cree sobre una empresa, conectada directamente con sus suposiciones sobre sus futuros ingresos, beneficios y márgenes, hasta llegar a su idea de su valor razonable.

Este enfoque va más allá de los números, ayudándole a vincular la historia empresarial de Newmont, como las tendencias del mercado del oro, las adquisiciones o los cambios operativos, con una previsión financiera personalizada y una estimación clara de lo que valen las acciones. Las Narrativas son fáciles de usar y accesibles al instante dentro de la página de la Comunidad en Simply Wall St, donde millones de inversores siguen y refinan sus opiniones.

Con las Narrativas, puede ver exactamente cómo se comparan sus perspectivas con las del mercado, tomando decisiones más inteligentes sobre la compra o la venta al comparar su valor razonable con el precio actual. Estas previsiones se mantienen actualizadas y se adaptan en tiempo real cada vez que se publican nuevos informes de beneficios o noticias.

Por ejemplo, algunas narrativas de Newmont prevén subidas por la fuerte demanda de oro y las mejoras de eficiencia, proyectando valores razonables de hasta 104 dólares por acción. Otras destacan los riesgos operativos y asignan valores mucho más bajos, en torno a los 58 dólares, lo que nos recuerda que siempre hay múltiples puntos de vista y nos permite elegir la Narrativa que se ajuste a nuestras propias convicciones.

¿Crees que hay algo más en la historia de Newmont? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Newmont puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:NEM

Advertisement