Advertisement

¿Ha valorado el mercado la subida del 117% y la expansión estratégica de Newmont?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Newmont es una ganga o si el mercado ya se ha dado cuenta de su verdadero valor? No es el único. En estos momentos hay mucho revuelo en torno al valor real de este gigante del oro.

- Aunque el valor cayó un 5,7% el mes pasado, ha subido un notable 117,3% en lo que va de año y un 88,9% en el último año. Esto sugiere que la actitud de los inversores hacia el potencial de crecimiento de Newmont ha cambiado radicalmente.

- Recientemente, Newmont ha estado en los titulares debido a sus iniciativas estratégicas y actualizaciones de exploración, despertando un renovado interés tanto entre los inversores institucionales como entre los seguidores del sector. Acontecimientos como la expansión de las operaciones en regiones mineras prometedoras y las fusiones del sector han añadido contexto a las recientes oscilaciones de las cotizaciones y han suscitado nuevas preguntas sobre la trayectoria futura de la empresa.

- En nuestra tabla de valoración, Newmont aparece con un 6 sobre 6, lo que indica una infravaloración generalizada, al menos según los criterios tradicionales. A continuación, desglosaremos lo que estos métodos revelan sobre las acciones y adelantaremos una forma aún más inteligente de evaluar el valor real de Newmont.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Newmont

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. El objetivo de este enfoque es determinar el valor actual de Newmont basándose en la cantidad de efectivo que probablemente generará en los próximos años.

Para Newmont, el flujo de caja libre actual es de 5.340 millones de dólares. Según las previsiones de los analistas, el flujo de caja libre crecerá hasta alcanzar los 7.560 millones de dólares en 2029. Aunque las proyecciones de los analistas cubren los próximos cinco años, se extrapolan otras estimaciones hasta 2035 para ofrecer una visión más completa del potencial a largo plazo.

La aplicación de estas proyecciones al modelo DCF arroja un valor razonable estimado de 115,86 dólares por acción para Newmont. A este precio, el DCF sugiere que las acciones de Newmont cotizan con un descuento del 28,0% respecto a su valor intrínseco.

En resumen, este análisis indica que Newmont está significativamente infravalorada en función de sus perspectivas de flujo de caja a largo plazo.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Newmont está infravalorada en un 28,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 876 valores infravalorados en función de los flujos de caja.

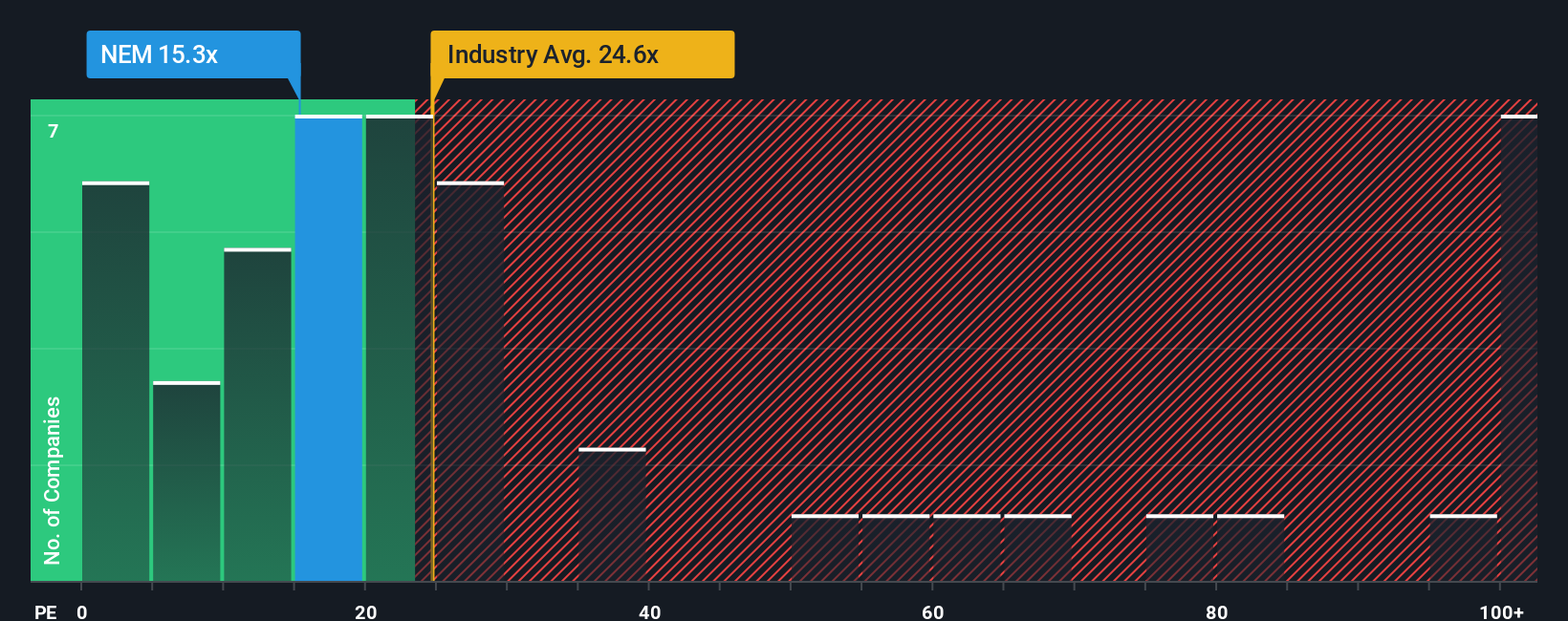

Enfoque 2: Precio de Newmont frente a beneficios

Para empresas rentables como Newmont, la relación precio-beneficios (PE) es una herramienta de valoración ampliamente aceptada. Arroja luz sobre cuánto están dispuestos a pagar los inversores por cada dólar de beneficios, por lo que es especialmente útil cuando una empresa tiene una rentabilidad constante. A diferencia de otros parámetros, el PER vincula directamente el valor de una empresa a sus resultados.

Lo que se considera un PER razonable o "justo" depende a menudo del crecimiento previsto de una empresa, del riesgo global, de los márgenes de beneficio y de cómo se compare con otras empresas de su sector. Las empresas de mayor crecimiento o menor riesgo suelen justificar múltiplos PE más elevados, mientras que las de menor crecimiento o mayor riesgo tienden a reducir el ratio.

El PE actual de Newmont es de 12,7 veces, un descuento notable en comparación con la media del sector de 21,6 veces y la media de sus homólogas de 24,2 veces. Esto sugiere que la acción cotiza a un precio inferior en relación con los beneficios que muchos competidores del sector de los metales y la minería.

El Fair Ratio de Simply Wall St va un paso más allá. En lugar de limitarse a compararlo con sus homólogos o con las medias del sector, el Ratio Justo se ajusta a las perspectivas reales de crecimiento, los márgenes de beneficios, la capitalización bursátil y el perfil de riesgo de Newmont. El objetivo es proporcionar una visión más matizada de lo que el múltiplo PE "debería" ser para la empresa. Para Newmont, el Ratio Justo es de 22,5x, que es significativamente superior a su múltiplo actual.

Con el PE de Newmont muy por debajo de su Ratio Justo, los números apuntan a que la acción está infravalorada sobre la base del poder de los beneficios, ajustado por sus características únicas y su perfil de riesgo.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1403 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Newmont

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las narrativas. Una narrativa es un enfoque de inversión flexible y basado en una historia. Le permite definir el "por qué" de sus perspectivas de inversión conectando su perspectiva personal sobre las perspectivas de una empresa con las previsiones financieras y las estimaciones del valor razonable. En otras palabras, las Narrativas unen lo que usted cree que está sucediendo en el negocio de Newmont con lo que eso significa para sus cifras futuras, y luego convierten esas suposiciones en un valor razonable calculado.

Con las Narrativas, accesibles en la página de la Comunidad de Simply Wall St, millones de inversores pueden construir y compartir fácilmente sus propios puntos de vista sin hojas de cálculo ni modelizaciones complejas. Las narrativas simplifican la tarea de ver si una acción parece atractiva o sobrevalorada, actualizando automáticamente su valor razonable a medida que aparecen nuevas noticias o beneficios, lo que le ayuda a afinar sus decisiones de compra, mantenimiento o venta en tiempo real.

Por ejemplo, un analista de Newmont Narrative podría esperar que los precios del oro y la eficiencia operativa aumenten los beneficios, justificando un precio objetivo alcista por encima de los 100 dólares por acción. Otra podría centrarse en los riesgos de costes y prever futuros vientos en contra, apoyando una perspectiva mucho más baja cercana a los 58 $. Las narrativas le permiten elegir el camino que mejor se adapte a sus convicciones y actuar cuando los números tengan sentido para usted.

¿Crees que hay algo más en la historia de Newmont? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Newmont puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:NEM

Advertisement