Myers Industries, Inc. Las ganancias no alcanzaron las estimaciones de los analistas: Estas son las previsiones de los analistas

Myers Industries, Inc.(NYSE:MYE) acaba de publicar su último informe del primer trimestre y las cosas no pintan muy bien. Desgraciadamente, Myers Industries obtuvo unos beneficios muy por debajo de lo esperado. Los ingresos de 207 millones de dólares se situaron un 14% por debajo de las previsiones, y el beneficio estatutario por acción de 0,09 dólares incumplió las estimaciones en un 72%. Los analistas suelen actualizar sus previsiones en cada informe de resultados, y podemos juzgar a partir de sus estimaciones si su visión de la empresa ha cambiado o si hay alguna nueva preocupación a tener en cuenta. Pensamos que a los lectores les resultaría interesante ver las últimas previsiones (estatutarias) de los analistas tras los resultados del próximo año.

Consulte nuestro último análisis de Myers Industries

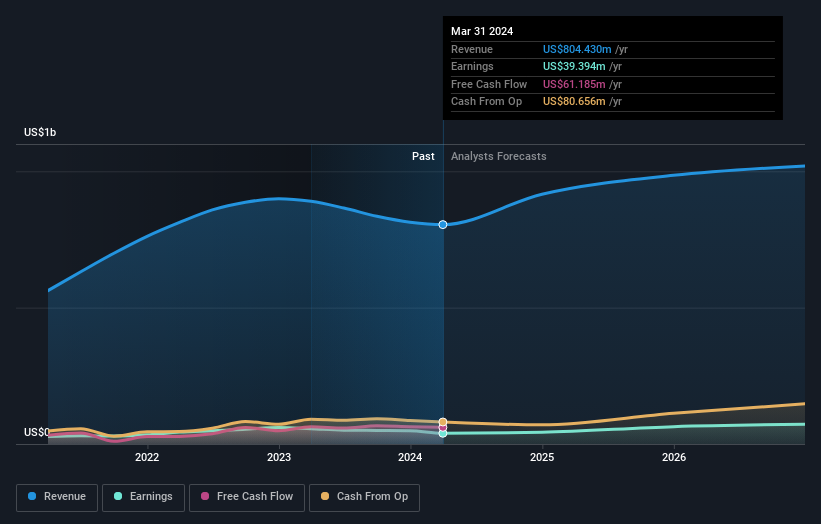

Tras los últimos resultados, un analista de Myers Industries prevé ahora unos ingresos de 915,8 millones de dólares en 2024. Esto supondría una sólida mejora del 14% en los ingresos en comparación con los últimos 12 meses. Se espera que el beneficio por acción aumente un 9,5%, hasta 1,16 dólares. Sin embargo, antes de los últimos resultados, los analistas preveían unos ingresos de 941,7 millones de dólares y un beneficio por acción (BPA) de 1,37 dólares en 2024. De ello se desprende que el sentimiento se ha vuelto definitivamente más bajista tras los últimos resultados, lo que ha provocado una reducción de las previsiones de ingresos y un recorte real de las estimaciones de beneficios por acción.

Lo más inesperado es que el precio objetivo de consenso ha subido un 36%, hasta 30,00 dólares, lo que implica claramente que la rebaja de las previsiones no será más que un bache temporal.

Una forma de contextualizar mejor estas previsiones es compararlas con los resultados anteriores y con los de otras empresas del mismo sector. De las últimas estimaciones se desprende claramente que se espera que el ritmo de crecimiento de Myers Industries se acelere significativamente, con una previsión de crecimiento anualizado de los ingresos del 19% hasta finales de 2024, notablemente más rápido que su crecimiento histórico del 13% anual en los últimos cinco años. Por el contrario, nuestros datos sugieren que otras empresas (con cobertura de analistas) de un sector similar prevén un crecimiento de sus ingresos del 2,9% anual. Teniendo en cuenta la aceleración prevista de los ingresos, está bastante claro que se espera que Myers Industries crezca mucho más rápido que su sector.

La conclusión

La mayor preocupación es que los analistas redujeron sus estimaciones de beneficios por acción, lo que sugiere que Myers Industries podría enfrentarse a vientos en contra. Lamentablemente, también rebajaron sus estimaciones de ingresos, pero las últimas previsiones siguen implicando que la empresa crecerá más rápido que el sector en general. El precio objetivo también ha aumentado, ya que el analista considera que el valor intrínseco de la empresa está mejorando.

Siguiendo esta línea de pensamiento, creemos que las perspectivas a largo plazo del negocio son mucho más relevantes que los beneficios del próximo año. Disponemos de estimaciones de analistas para Myers Industries hasta 2026, y puede consultarlas gratuitamente en nuestra plataforma aquí.

No olvide que aún puede haber riesgos. Por ejemplo, hemos identificado 1 señal de advertencia para Myers Industries que deberías tener en cuenta.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Myers Industries puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.