Advertisement

Las acciones de MP Materials Corp. (NYSE:MP) se desploman un 26%, pero no van a la zaga del sector en crecimiento o precios

Las acciones de MP Materials Corp.(NYSE:MP) han tenido un mes horrible, perdiendo un 26% tras un periodo relativamente bueno anterior. La caída de los últimos 30 días ha puesto la guinda a un año difícil para los accionistas, en el que el precio de la acción ha bajado un 39%.

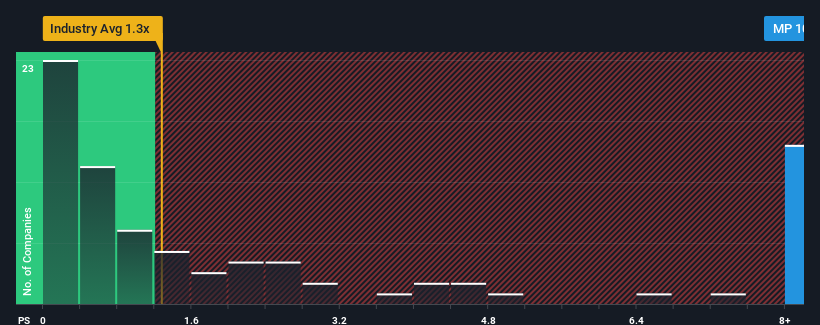

A pesar de la fuerte caída del precio, se le podría perdonar que pensara que MP Materials es un valor a tener en cuenta, con una relación precio/ventas (o "P/V") de 10,7 veces, teniendo en cuenta que casi la mitad de las empresas del sector estadounidense de los metales y la minería tienen relaciones P/V inferiores a 1,3 veces. Sin embargo, no es prudente tomarse la relación precio/ventas al pie de la letra, ya que puede haber una explicación para que sea tan elevada.

Consulte nuestro último análisis de MP Materials

¿Qué significa la relación precio/ventas de MP Materials para los accionistas?

MP Materials podría estar haciéndolo mejor, ya que sus ingresos han estado retrocediendo últimamente, mientras que la mayoría de las demás empresas han experimentado un crecimiento positivo de los ingresos. Una posibilidad es que el ratio P/S sea alto porque los inversores piensan que este pobre rendimiento de los ingresos dará un giro. Es de esperar que así sea, ya que, de lo contrario, se estaría pagando un precio bastante elevado sin ningún motivo en particular.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre MP Materials.¿Cuál es la tendencia de crecimiento de los ingresos de MP Materials?

El único momento en el que uno se sentiría realmente cómodo viendo un PER tan elevado como el de MP Materials es cuando el crecimiento de la empresa va camino de eclipsar decididamente al del sector.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 55% en los ingresos de la empresa. A pesar de ello, los ingresos han aumentado un 19% en total desde hace tres años, gracias al anterior periodo de crecimiento. En consecuencia, aunque habrían preferido mantener la racha, los accionistas estarían más o menos satisfechos con las tasas de crecimiento de los ingresos a medio plazo.

En cuanto a las perspectivas, los diez analistas que siguen la evolución de la empresa estiman que en los tres próximos años la empresa crecerá un 58% cada año. Esta cifra es muy superior al 33% de crecimiento anual previsto para el sector en general.

Teniendo esto en cuenta, no es difícil entender por qué el PER de MP Materials es alto en relación con sus homólogos del sector. Al parecer, los accionistas no están dispuestos a deshacerse de algo que potencialmente vislumbra un futuro más próspero.

La clave

La significativa caída del precio de las acciones ha hecho muy poco por desinflar la elevada PER de MP Materials. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, pero puede ser una guía práctica de las perspectivas futuras de la empresa.

Nuestro análisis de MP Materials muestra que su ratio P/S se mantiene alto gracias a sus fuertes ingresos futuros. Parece que los accionistas confían en los ingresos futuros de la empresa, lo que está apuntalando el P/S. En estas circunstancias, es difícil que la cotización caiga con fuerza en un futuro próximo.

No olvide que puede haber otros riesgos. Por ejemplo, hemos identificado 3 señales de advertencia para MP Materials ( 1 es significativa) que debería tener en cuenta.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por ello, le recomendamos que consulte esta recopilación gratuita de otras empresas con ratios de PER razonables y que han experimentado un fuerte crecimiento de sus beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si MP Materials puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MP

Advertisement