Advertisement

¿La buena racha de Ecolab en 2025 y su impulso a la sostenibilidad dejan mucho recorrido al alza?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si sigue mereciendo la pena comprar Ecolab tras su buena racha o si ya se han descontado las subidas? He aquí un análisis más detallado de lo que el precio actual de las acciones podría estar diciéndole realmente.

- La acción ha retrocedido alrededor de un 3,9% en la última semana tras una subida constante del 2,7% en el último mes, pero sigue subiendo un 14,5% en lo que va de año y alrededor de un 84,6% en tres años, lo que la mantiene firmemente en el radar de los inversores en crecimiento.

- Los últimos titulares se han centrado en la ampliación de las soluciones de tratamiento e higiene del agua de Ecolab para apoyar a los clientes industriales en su búsqueda de una sostenibilidad y eficiencia más estrictas. También han destacado su papel a la hora de ayudar a las grandes instalaciones a reducir el consumo de agua y los residuos químicos. Este tipo de demanda constante y de misión crítica ayuda a explicar por qué los mercados se han sentido cómodos recompensando a la acción con una prima a lo largo del tiempo, incluso cuando el sentimiento a corto plazo se tambalea.

- A pesar de ello, Ecolab obtiene actualmente una puntuación de sólo 0/6 en nuestras comprobaciones de valoración, lo que significa que no está infravalorada según ninguna de las métricas estándar que seguimos. A continuación, analizaremos lo que los distintos enfoques de valoración dicen sobre el valor, y terminaremos con una forma más matizada de pensar en su verdadero valor más allá de los ratios habituales.

Ecolab obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

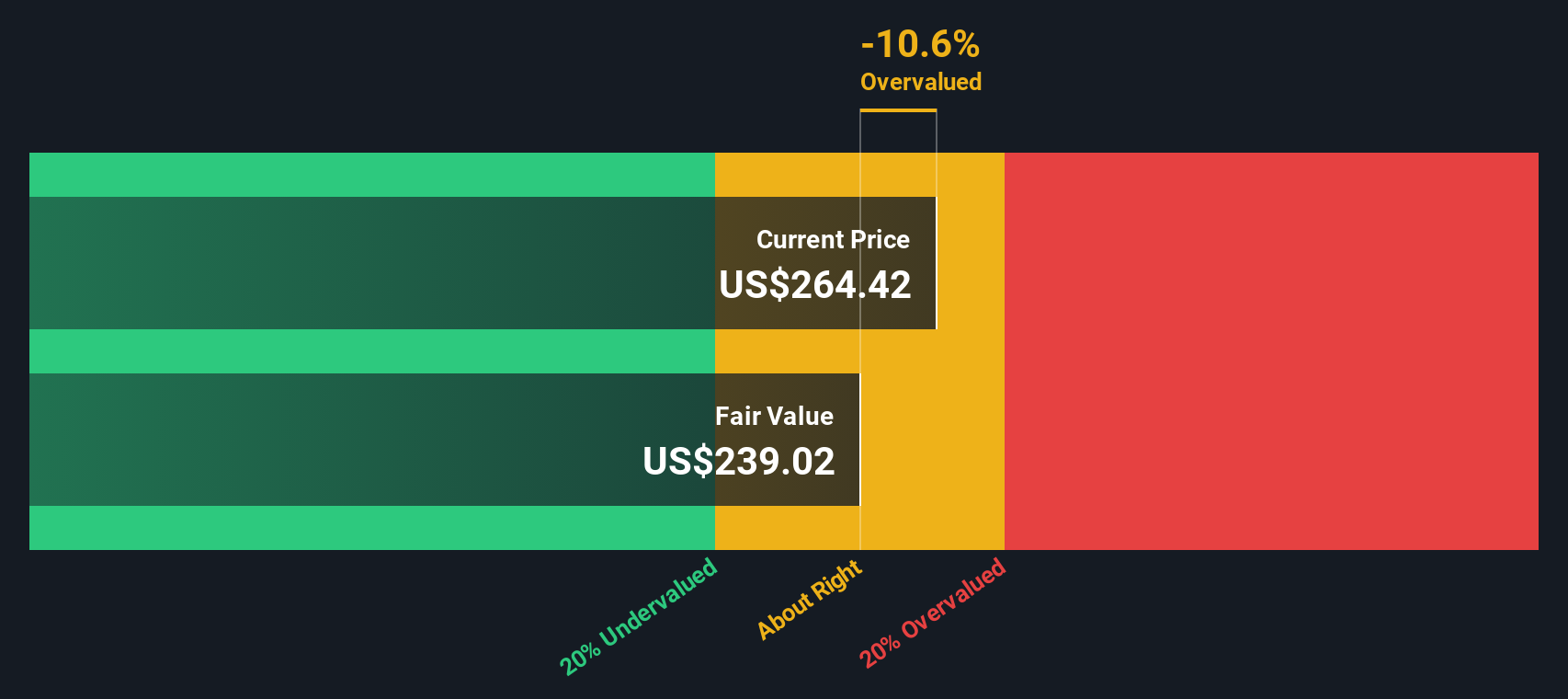

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Ecolab

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a su valor actual.

En el caso de Ecolab, el modelo utiliza un enfoque de flujo de caja libre a fondos propios en dos etapas, basado en un flujo de caja libre de los últimos doce meses de unos 1.710 millones de dólares. Las previsiones de los analistas para los próximos años indican que el flujo de caja libre alcanzará aproximadamente los 2.460 millones de dólares en 2027. A continuación, Simply Wall St extrapola esta trayectoria hasta 2035, con un flujo de caja libre previsto de algo más de 4.020 millones de dólares.

Cuando se descuentan todos esos flujos de caja futuros, el modelo DCF llega a un valor intrínseco estimado de unos 239,41 dólares por acción. En comparación con el precio actual de la acción, esto implica que Ecolab está aproximadamente un 10,4% sobrevalorada, lo que sugiere que el mercado ya está valorando una sólida senda de crecimiento.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Ecolab podría estar sobrevalorada en un 10,4%. Descubra 916 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

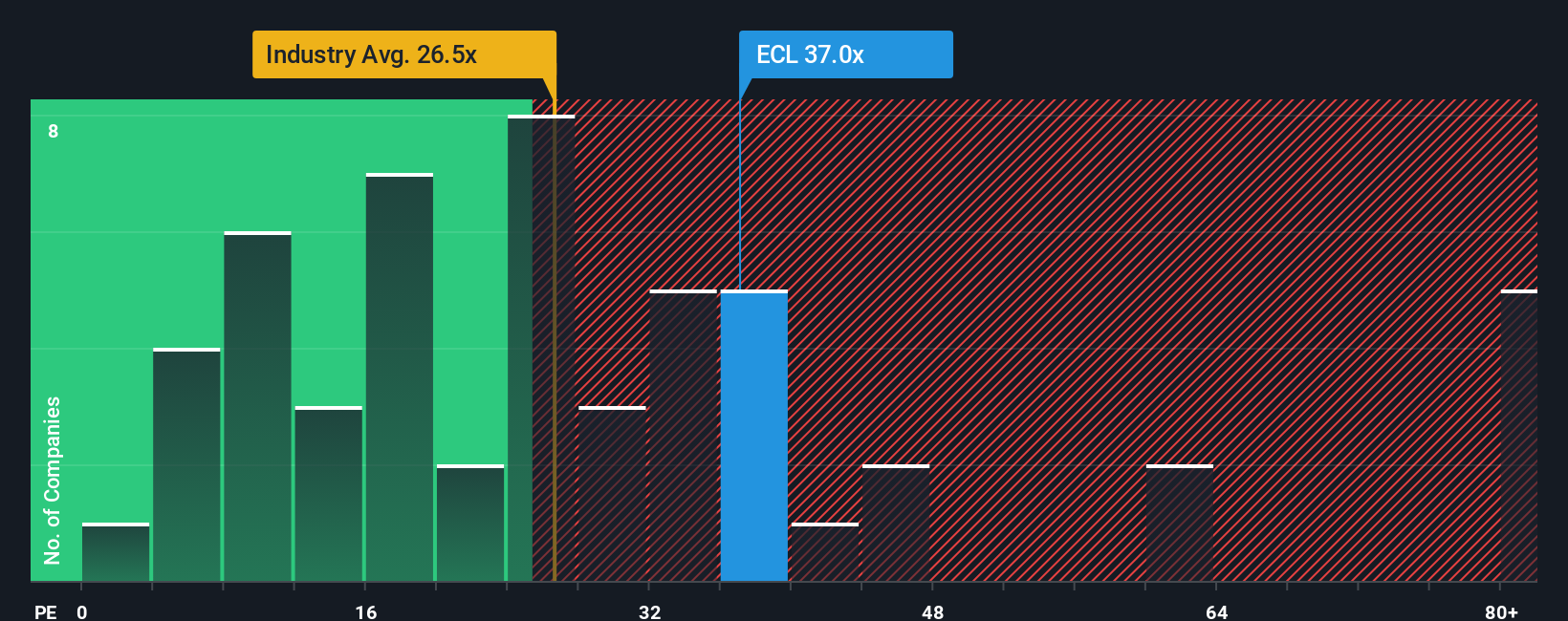

Enfoque 2: Precio de Ecolab frente a beneficios

En el caso de una empresa madura y rentable como Ecolab, la relación precio/beneficios, o PE, es una forma útil de juzgar si los inversores están pagando un precio razonable por cada dólar de beneficio actual. En general, un crecimiento más rápido y un menor riesgo justifican un ratio PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre tienden a reducir un PE normal o justo.

En la actualidad, Ecolab cotiza con un PER de unas 37,7 veces, muy por encima de la media del sector químico, que se sitúa en torno a 23,0 veces, y también por encima de la media de sus homólogas cotizadas, que se sitúa en torno a 23,3 veces. Para ir un paso más allá de estas simples comparaciones, Simply Wall St utiliza un Fair Ratio patentado, que calcula qué PER cabría esperar para Ecolab dadas sus perspectivas específicas de crecimiento de beneficios, rentabilidad, sector, capitalización bursátil y perfil de riesgo.

Dado que el Fair Ratio de 25,4x incorpora estos factores a nivel de empresa, es un índice de referencia más adaptado que una media de un sector o de un grupo similar. Dado que el mercado valora actualmente Ecolab a 37,7 veces los beneficios, significativamente por encima de este Ratio Justo, el valor se considera caro sobre la base del múltiplo de beneficios.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Ecolab

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, un enfoque que le permite conectar su visión de la historia de Ecolab con una previsión concreta y una cifra de valor razonable. Una Narrativa es simplemente su propia historia de inversión, en la que usted explica lo que cree que ocurrirá con los ingresos, beneficios y márgenes de Ecolab, y luego ve qué valor razonable implican esas suposiciones. En Simply Wall St, las Narrativas están integradas en la página de la Comunidad, lo que facilita a millones de inversores la conversión de sus opiniones cualitativas en cifras que pueden comparar con el precio actual de las acciones para decidir si comprar, mantener o vender. Las narrativas se actualizan dinámicamente a medida que aparecen nuevas noticias, beneficios u orientaciones, de modo que su valor razonable puede evolucionar con los hechos en lugar de permanecer fijo. En el caso de Ecolab, por ejemplo, un inversor alcista podría construir una narrativa en torno a la continua expansión de los márgenes y asignar un valor razonable cercano al objetivo alto de los analistas de 325 dólares, mientras que un inversor más cauto, preocupado por los aranceles y la menor demanda, podría inclinarse más hacia el objetivo bajo de 243 dólares, y ambas perspectivas pueden seguirse y refinarse con el tiempo.

¿Crees que hay algo más en la historia de Ecolab? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ecolab puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ECL

Advertisement