Advertisement

¿Deberían los inversores volver a fijarse en Steel Dynamics tras una subida del 44% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

Si ha sido propietario de Steel Dynamics durante un tiempo, ya sabe lo impresionante que ha sido. Y si se está preguntando si ha llegado el momento de sumergirse o incluso de recoger beneficios, no está solo. Con un cierre reciente a 161,07 dólares, Steel Dynamics ha obtenido una rentabilidad del 441,8% en los últimos cinco años. Incluso este año, las acciones han subido un 43,9%, llamando la atención de los inversores que buscan no sólo el impulso, sino las razones detrás del movimiento.

¿Qué es lo que está impulsando esta notable racha? Últimamente, gran parte del optimismo se centra en el actual gasto en infraestructuras y en el impulso de la industria hacia una producción de acero más sostenible. Aunque algunos titulares de prensa han añadido una dosis de entusiasmo, el tema subyacente ha sido la mejora de las perspectivas del mercado sobre los fabricantes de acero estadounidenses. Este cambio de actitud también se refleja en las cifras: las acciones han subido un 15,4% en el último mes y un 4,7% en la última semana.

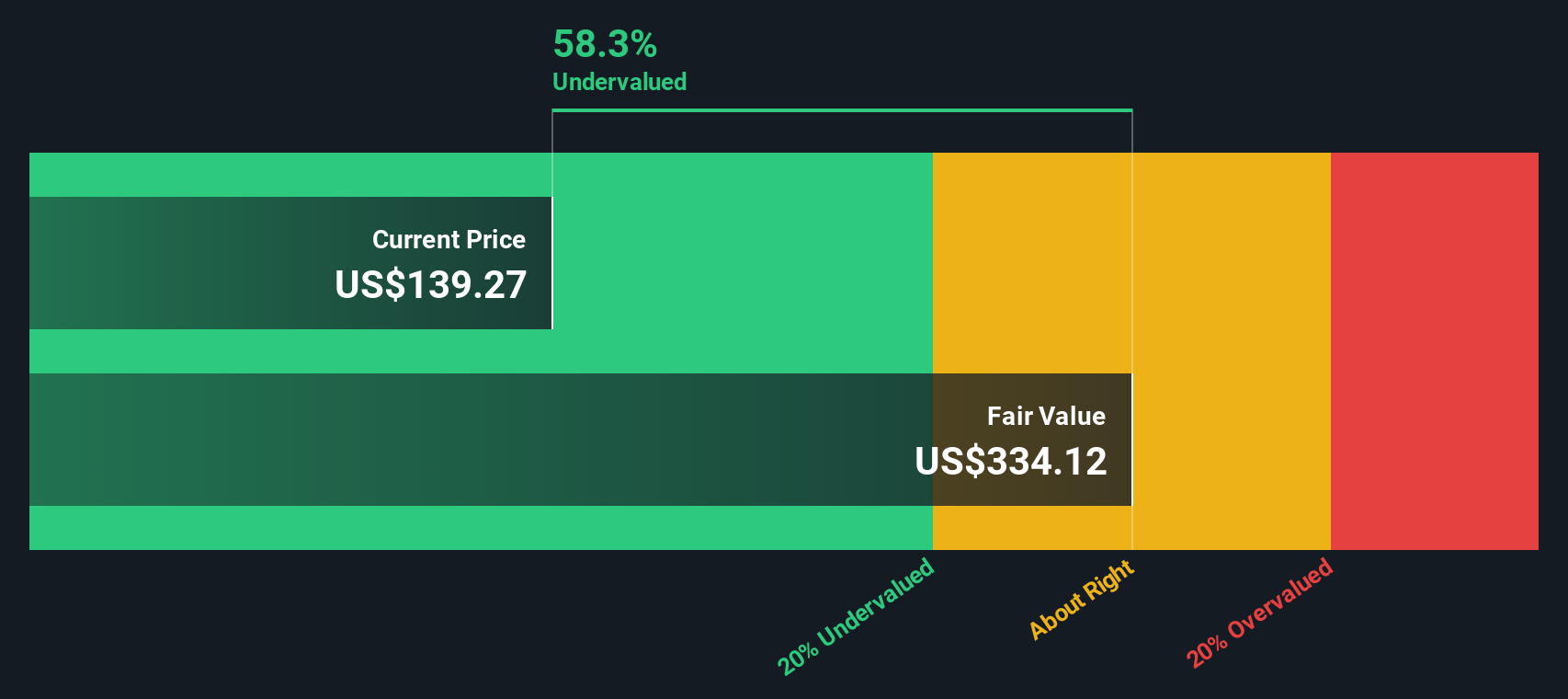

Pero con toda esta acción, ¿sigue infravalorada Steel Dynamics o está el mercado finalmente alcanzando su potencial? Según nuestro análisis en profundidad de seis comprobaciones de valoración clave, la empresa obtiene una puntuación de valor de 5 sobre 6. En otras palabras, cinco medidas diferentes arrojan infravaloración, algo que no se ve todos los días. Vamos a desglosar lo que nos dicen esos enfoques de valoración y permanezcan atentos, porque al final, llegaremos a una forma aún más perspicaz de entender el verdadero valor de Steel Dynamics.

Por qué Steel Dynamics está por detrás de sus competidores

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Steel Dynamics

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. En el caso de Steel Dynamics, este enfoque implica examinar tanto el reciente flujo de caja libre (FCF) de la empresa como el crecimiento previsto en los próximos años.

Actualmente, Steel Dynamics informa de un flujo de caja libre de los últimos doce meses de 37,25 millones de dólares. Los analistas predicen un crecimiento significativo, con un FCF que se espera que alcance los 2.200 millones de dólares a finales de 2027. A lo largo de la próxima década, los modelos de proyección sugieren que el FCF anual podría aumentar de forma constante, con el consenso de los analistas guiando los primeros años y otras estimaciones extrapoladas hasta 2035 por Simply Wall St. Estas proyecciones constituyen la base del modelo de flujo de caja libre en acciones en dos etapas utilizado aquí, todas ellas denominadas en dólares estadounidenses.

Sobre la base de estas previsiones, el cálculo DCF da como resultado un valor intrínseco de 308,19 dólares por acción para Steel Dynamics. Con un precio de cierre reciente de 161,07 dólares, esto significa que la acción cotiza con un descuento del 47,7% respecto a su valor razonable estimado. Esto sugiere un considerable potencial alcista y una infravaloración basada en las proyecciones actuales.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Steel Dynamics está infravalorada en un 47,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

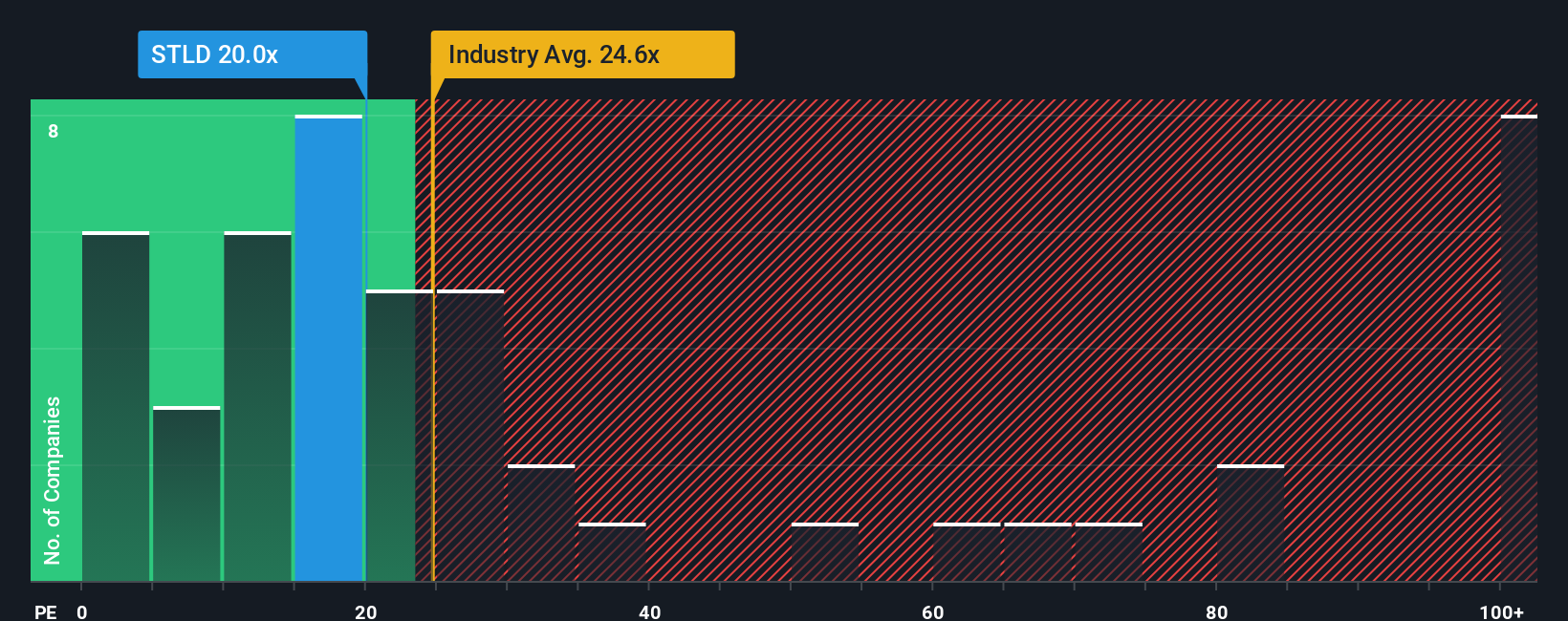

Enfoque 2: Precio de Steel Dynamics frente a beneficios

La relación precio/beneficios (PE) es una métrica fiable para valorar empresas rentables como Steel Dynamics, porque relaciona directamente el precio actual de las acciones de la empresa con su poder de beneficios subyacente. Los inversores suelen utilizar el ratio PE para evaluar si una acción cotiza a un precio razonable dada su rentabilidad reciente y prevista.

La interpretación de lo que se considera un ratio PE justo o normal depende de varios factores. Las empresas con mayores expectativas de crecimiento o perfiles de riesgo más bajos suelen justificar ratios PE más elevados, ya que los inversores están dispuestos a pagar más por el potencial de ganancias futuras. Por el contrario, un crecimiento más lento o los riesgos percibidos suelen justificar múltiplos más bajos.

Steel Dynamics cotiza actualmente a un PER de 20,87 veces. Es inferior a la media del sector de metales y minería (25,69 veces) y a la media de sus homólogos (33,29 veces). Sin embargo, este tipo de comparaciones estáticas pueden ser engañosas, ya que no tienen en cuenta la combinación única de factores de crecimiento, rentabilidad y riesgo que afectan a cada empresa.

Aquí es donde entra en juego el "Ratio Justo" de Simply Wall St. Se trata de una métrica propia diseñada para estimar el múltiplo PE más adecuado para Steel Dynamics, teniendo en cuenta el crecimiento de sus beneficios, los márgenes de beneficio, el sector, la capitalización bursátil y el perfil de riesgo. A diferencia de las medias de sus homólogos o del sector, el Ratio Justo ofrece una visión más personalizada de lo que debería valer la empresa en función de sus fundamentos.

Steel Dynamics tiene un ratio justo de 33,92 veces, que es sustancialmente más alto que el actual de 20,87 veces. Esto sugiere que la acción cotiza con un notable descuento respecto a su múltiplo justo calculado, lo que apunta a una infravaloración basada en el potencial de beneficios.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Steel Dynamics

Antes hemos mencionado la idea de que hay una forma aún mejor de entender la valoración. Aquí es donde entran en juego las narrativas. Una narrativa es simplemente su historia de inversión: conecta su perspectiva única sobre Steel Dynamics, sus estimaciones para sus futuros ingresos, ganancias y márgenes de beneficio, y el valor justo que estos números implican. Las narrativas le ayudan a ir más allá de los números, uniendo lo que usted cree sobre el futuro de la empresa con previsiones financieras concretas y una evaluación realista de lo que podrían valer las acciones.

En la página de la Comunidad de Simply Wall St, puede explorar y construir Narrativas para Steel Dynamics utilizando una herramienta intuitiva adoptada por millones de inversores. Las narrativas son fáciles de actualizar a medida que se producen nuevas ganancias, noticias o cambios en el negocio, manteniendo su visión relevante en tiempo real. Comparando el valor razonable de cada narrativa con el precio actual de la acción, puede ver cuándo su historia sugiere que es el momento de comprar, mantener o vender. Por ejemplo, algunos inversores prevén una fuerte demanda de infraestructuras y metales sostenibles, estimando un valor razonable superior a 153 $ por acción, mientras que otros esperan vientos cíclicos en contra y prevén valores más cercanos a 130 $, lo que demuestra cómo la perspectiva personal da forma a la oportunidad.

¿Crees que hay algo más en la historia de Steel Dynamics? Cree su propia narrativa para informar a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Steel Dynamics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:STLD

Advertisement