Advertisement

Estas 4 medidas indican que Ramaco Resources (NASDAQ:METC) está utilizando la deuda ampliamente

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de pérdida permanente es el riesgo que me preocupa... y preocupa a todo inversor práctico que conozco". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Como muchas otras empresas, Ramaco Resources, Inc.(NASDAQ:METC) recurre a la deuda. Pero la verdadera pregunta es si esta deuda está haciendo que la empresa sea arriesgada.

¿Cuándo es peligrosa la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Aunque esto no es demasiado frecuente, a menudo vemos que las empresas endeudadas diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distorsionado. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

Vea nuestro último análisis de Ramaco Resources

¿Cuánta deuda tiene Ramaco Resources?

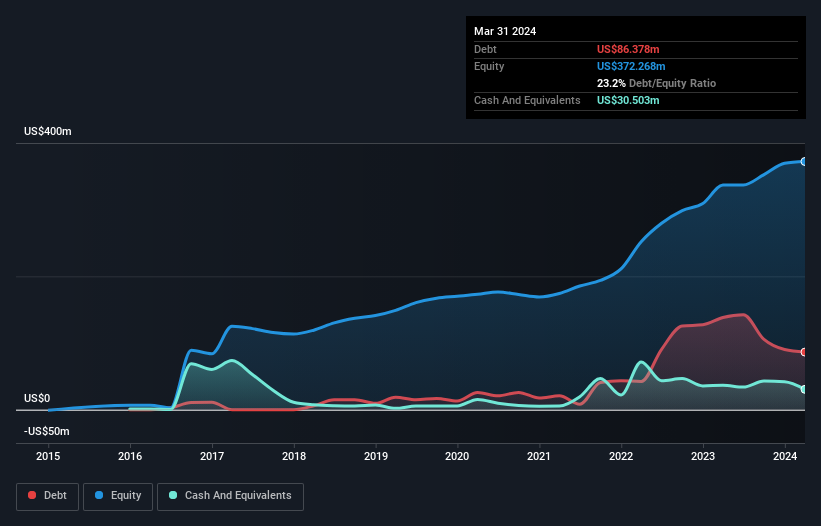

La siguiente imagen, en la que puede hacer clic para ver más detalles, muestra que Ramaco Resources tenía una deuda de 86,4 millones de dólares a finales de marzo de 2024, una reducción de los 138,2 millones de dólares de hace un año. Por otro lado, dispone de 30,5 millones de dólares en efectivo, lo que supone una deuda neta de unos 55,9 millones de dólares.

¿Cómo de sano es el balance de Ramaco Resources?

Los últimos datos del balance muestran que Ramaco Resources tenía pasivos por valor de 148,5 millones de dólares que vencían dentro de un año, y pasivos por valor de 153,3 millones de dólares que vencían después. En cambio, dispone de una tesorería de 30,5 millones de dólares y de 103,5 millones de dólares de créditos que vencen dentro de un año. Por lo tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 167,7 millones de dólares.

Ramaco Resources tiene una capitalización bursátil de 672,1 millones de dólares, por lo que es muy probable que pudiera obtener efectivo para mejorar su balance, si fuera necesario. Pero no debemos perder de vista los indicios de que su deuda entraña demasiados riesgos.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). Así pues, consideramos la deuda en relación con los beneficios, tanto con gastos de depreciación y amortización como sin ellos.

Ramaco Resources tiene una deuda neta de sólo 0,44 veces el EBITDA, lo que indica que no es ciertamente un prestatario temerario. Y esta opinión se ve respaldada por la sólida cobertura de intereses, con un EBIT 8,4 veces superior a los gastos por intereses durante el último año. De hecho, la salvación de Ramaco Resources son sus bajos niveles de deuda, porque su EBIT se ha hundido un 48% en los últimos doce meses. Cuando se trata de pagar la deuda, la caída de los beneficios no es más útil que los refrescos azucarados para la salud. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, la rentabilidad futura de la empresa decidirá si Ramaco Resources puede reforzar su balance con el paso del tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Por lo tanto, es evidente que tenemos que ver si ese EBIT se traduce en el correspondiente flujo de caja libre. En los tres últimos años, Ramaco Resources registró un flujo de caja libre equivalente al 47% de su EBIT, es decir, menos de lo que cabría esperar. Eso no es muy bueno, cuando se trata de pagar la deuda.

Nuestra opinión

La dificultad de Ramaco Resources para aumentar su EBIT nos hizo dudar de la solidez de su balance, pero los demás datos que tuvimos en cuenta fueron relativamente redentores. En particular, su deuda neta en relación con el EBITDA fue revigorizante. Creemos que la deuda de Ramaco Resources hace que sea un poco arriesgada, después de considerar los puntos de datos antes mencionados juntos. Esto no es necesariamente malo, ya que el apalancamiento puede aumentar la rentabilidad de los fondos propios, pero es algo que hay que tener en cuenta. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todos los riesgos de inversión residen en el balance, ni mucho menos. Estos riesgos pueden ser difíciles de detectar. Todas las empresas los tienen, y hemos detectado 4 señales de advertencia para Ramaco Resources (¡de las cuales 1 es potencialmente grave!) que deberías conocer.

Si, después de todo esto, le interesa más una empresa de rápido crecimiento con un balance sólido como una roca, consulte sin demora nuestra lista de valores de crecimiento neto en efectivo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ramaco Resources puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:METC

Advertisement