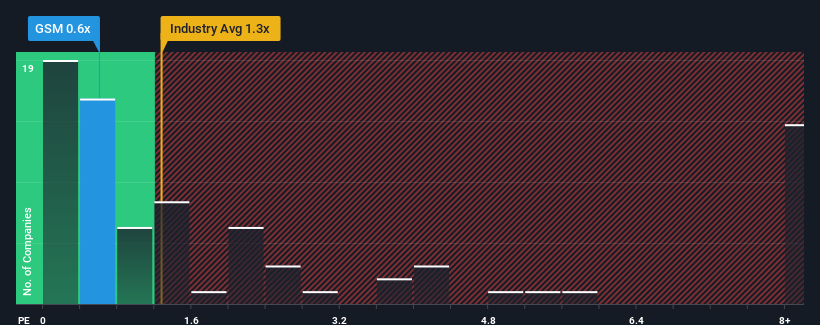

Es posible que piense que, con una relación precio/ventas (o "P/V") de 0,6 veces, Ferroglobe PLC(NASDAQ:GSM) es un valor que merece la pena analizar, ya que casi la mitad de las empresas de metales y minería de Estados Unidos tienen relaciones P/V superiores a 1,3 veces, e incluso las P/V superiores a 5 veces no son fuera de lo común. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el reducido P/S.

Consulte nuestro último análisis de Ferroglobe

¿Cuál es el rendimiento reciente de Ferroglobe?

Ferroglobe ha estado luchando últimamente, ya que sus ingresos han disminuido más rápido que la mayoría de las demás empresas. El ratio P/S es probablemente bajo porque los inversores piensan que este pobre rendimiento de los ingresos no va a mejorar en absoluto. Así que, aunque se podría decir que las acciones están baratas, los inversores buscarán una mejora antes de considerarlas un buen valor. O, como mínimo, esperaría que la caída de los ingresos no empeorara si su plan es comprar acciones mientras no son favorables.

¿Quiere saber qué opinan los analistas sobre el futuro de Ferroglobe en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Cuál es la tendencia de crecimiento de los ingresos de Ferroglobe?

La única ocasión en la que uno se sentiría realmente cómodo viendo un PER tan bajo como el de Ferroglobe es cuando el crecimiento de la empresa va camino de quedarse rezagado con respecto al sector.

Echando la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que entusiasmara, ya que registró un decepcionante descenso del 36%. Aun así, admirablemente los ingresos han subido un 44% en conjunto desde hace tres años, sin contar los últimos 12 meses. Aunque ha sido un camino lleno de baches, es justo decir que el crecimiento de los ingresos en los últimos tiempos ha sido más que adecuado para la empresa.

En cuanto a las perspectivas, los tres próximos años deberían generar un crecimiento del 2,2% anual, según las estimaciones de los dos analistas que siguen la evolución de la empresa. Esta cifra es muy inferior al 9,9% de crecimiento anual previsto para el sector en general.

Teniendo esto en cuenta, está claro por qué el PER de Ferroglobe es inferior al de sus homólogos del sector. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa está potencialmente abocada a un futuro menos próspero.

La clave

Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Como era de esperar, nuestro análisis de las previsiones de los analistas de Ferroglobe confirma que las decepcionantes perspectivas de ingresos de la empresa contribuyen en gran medida a su bajo PER. El pesimismo de los accionistas sobre las perspectivas de ingresos de la empresa parece ser el principal factor que contribuye a la baja P/S. La empresa necesitará un cambio de fortuna para justificar que la PER aumente en el futuro.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado una señal de advertencia para Ferroglobe que debería tener en cuenta.

Si no está seguro de la solidez del negocio de Ferroglobe, por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ferroglobe puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.